Мечките отново ръмжат за европейските акции

Икономическото забавяне заплашва да спре печалбите на фондовия пазар

26 July 2023 | 11:23

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Могат ли оценките на европейските акции да издържат на рецесия? Тъй като икономическите перспективи на еврозоната се влошават още повече, ралито на фондовия пазар тази година изглежда все по-крехко - особено с наличието на Европейска централна банка, която продължава да затяга паричните условия.

Индексът Stoxx Europe 600 е нараснал с близо 12% тази година на база обща възвращаемост, като Stoxx 50 за компании с голяма капитализация се изкачва с повече от 17%. Обещаващите признаци за европейска икономическа устойчивост, приличните печалби за първото тримесечие и воденото от AI рали на технологичните акции, което повиши акциите в световен мащаб, помогнаха за това. Но ентусиазмът намалява.

Стратезите не виждат причина да купуват акции. Средната стойност от 16 прогнози в проучване на Bloomberg News сред пазарни анализатори е за 2% спад на по-широкия индекс до края на годината, като няколко големи инвестиционни банки очакват по-рязък спад. Юлското проучване на Bank of America Corp. сред европейски фондови мениджъри показва, че две трети от инвеститорите очакват акциите да спаднат през останалата част от тази година. Повече от 80% от анкетираните смятат, че печалбата на акция ще се влоши.

Намирането на причина за ръстовете от тази година става все по-трудно. Анализаторите на JPMorgan Chase & Co. отбелязват, че след като 90 големи европейски компании отчетоха печалбите си за второто тримесечие, реакцията на по-добрите от очакваните резултати не е толкова силна, колкото обикновено. Досега около половината от докладващите компании са надхвърлили консенсусните прогнози за печалби на акция - под нормата и значително по-малко от съотношението за отчетния сезон в САЩ от 75%.

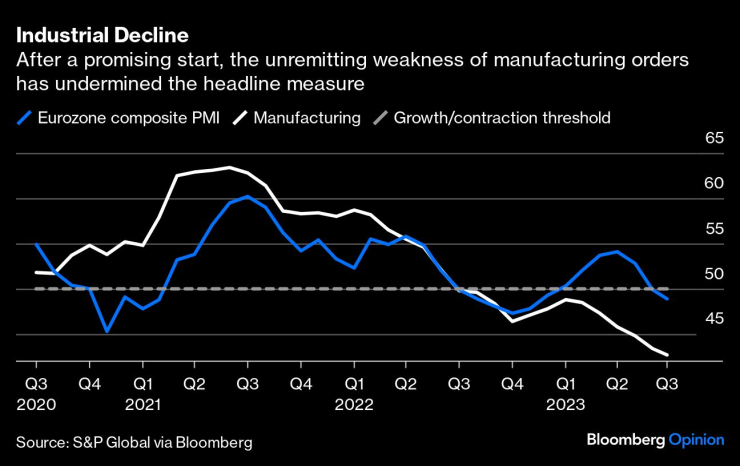

Предварителните проучвания на мениджърите по покупките в еврозоната за юли, публикувани в понеделник, са мрачно четиво. Силата, показана в тези прогнозни индикатори през първите четири месеца на тази година, беше важен двигател на печалбите от акции. Производствената мярка на блока обаче сега е твърдо в зона на свиване на 42,7. Това е най-лошото ниво от първите месеци на пандемията. Германското производство е в още по-дълбока дупка с 38,8. Индикаторът за сектора на регионалните услуги все още е малко над прага от 50, който показва растеж, но също така е доста под очакванията на икономистите. Съставният показател падна до 48,9 - което предполага, че икономическият растеж може да стане отрицателен.

Данните за PMI на Франция и Германия показват, че двете най-големи икономики се задухват, с много по-лоши от очакваното показания. Германската икономика вече е в рецесия след две тримесечия на свиване, но перспективите на Франция изглежда забележимо се влошават. PMI в производството достигна 38-месечно дъно от 44,5.

Очаква се данните за брутния вътрешен продукт за второто тримесечие на 31 юли да покажат ръст от 0,2%. Това може да се окаже високата точка. Тримесечният преглед на ЕЦБ през юни ревизира надолу прогнозата си за растеж за 2023 г. до 0,9%, като през следващите две години се прогнозира възстановяване съответно с 1,5% и 1,6%. Тези прогнози изглеждат все по-оптимистични; очаквам ревизии надолу в актуализацията на централната банка през септември.

Анализаторите на JPMorgan предупреждават, че ползата от по-ниските цени на природния газ тази година, след рязко покачване на цените след нахлуването на Русия в Украйна, за разходите на европейските фирми се разсейва. Те също така отбелязват, че нестабилното възстановяване на Китай след пандемията остава риск за производствения износ на еврозоната. Междувременно относителната сила на еврото в сравнение с валутите на неговите търговски партньори, което достигна рекордно високо ниво, води до мудна търговия за експортно ориентирания блок.

ЕЦБ все още не е съвсем готова да обърне пълно внимание на затруднените икономически перспективи, като инфлацията все още е основната грижа за политиците. Трето поредно повишение на лихвения процент с 25 базисни пункта се очаква в четвъртък, за да доведе лихвения процент по депозитите до 3,75%. Това ще бъде деветото увеличение за една година.

Дали ЕЦБ ще повиши отново през септември обаче, подлежи на дебат. Но дори паузата в повишаването на лихвените проценти не означава внезапен край на оттеглянето на паричните стимули. Тъй като програмите на ЕЦБ за супер евтини банкови заеми до голяма степен са оттеглени и по-нататъшното намаляване на реинвестирането на облигационната програма за количествено облекчаване вероятно ще бъде в дневния ред на заседанието на ЕЦБ през септември, мрачната музика, излъчвана от Франкфурт, няма да се смени скоро.

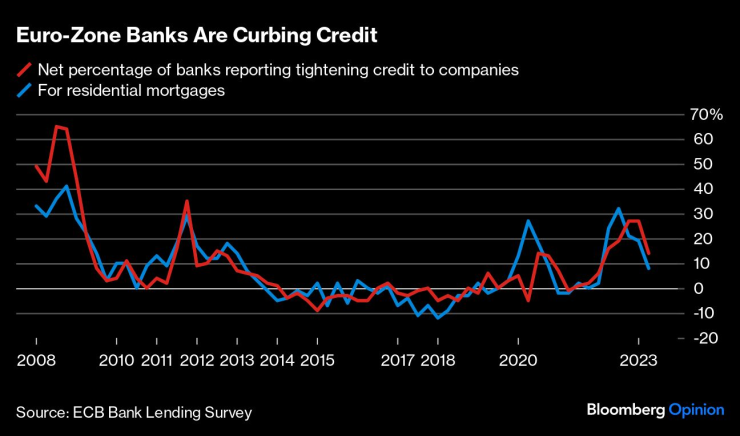

Натрупвайки към мизерията, тримесечното проучване на банковото кредитиране на ЕЦБ, публикувано във вторник, показа допълнителни доказателства за значително затягане на кредитните условия за домакинствата и корпорациите. Търсенето на бизнес кредити спадна най-много в историята; това вещае лошо за корпоративните инвестиции и е предупредителен звънец за всички останали капиталови ентусиасти.

Централните банки не са в настроение да променят посоката си, докато няма неоспорими доказателства, че инфлацията е твърдо заличена от икономическото тяло. Въпреки че основните увеличения на потребителските цени в еврозоната може да са намалели почти наполовина до 5,5% от пика от 10,9% през октомври миналата година, фокусът твърдо се измести върху това колко лепкави остават основният CPI и нивата на заплатите. Докато и освен ако инфлацията не бъде победена, биковете на европейските акции трябва да продължат да се чувстват нервни относно перспективите на пазара.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски район квартал е без вода от сутринта

Голям варненски район квартал е без вода от сутринта  Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември

Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна  От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт  Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ  Набутаха 3 гола на новите богаташи от Париж

Набутаха 3 гола на новите богаташи от Париж

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR