Пазарната капитализация на Tesla расте обратно на спада в маржа ѝ

Производителят на електрически превозни средства може да се похвали с водещи маржове в индустрията, но сега оперативният му марж изглежда по-скоро среден

20 July 2023 | 20:35

Автор:

Лиъм Денинг

Редактор:

Зорница Крушарска

Последните резултати на Tesla Inc. дадоха на биковете много от това, което искаха. Това, което не получиха, беше задоволително решение на определящия въпрос на годината: Кога маржовете и пазарната капитализация на Tesla ще спрат да се разминават?

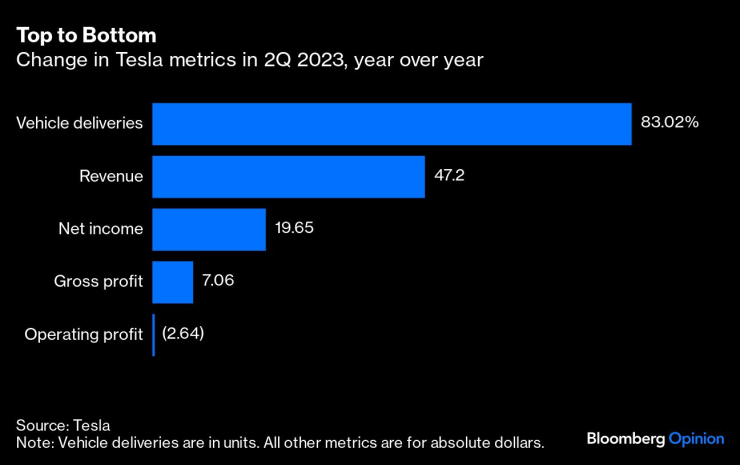

Печалбата от 10 цента през второто тримесечие сама по себе си е по-малко, отколкото изглежда на пръв поглед- това се дължеше изцяло на 417 млн. долара "други приходи" и корекции на миноритарните акционери под оперативната линия. От тази линия и нагоре натискът от поредицата намаления на цените на Tesla беше много по-очевиден. В известен смисъл по-добрите от очакваното приходи послужиха за подчертаване на по-слабите показатели по-нагоре в отчета за приходите и разходите.

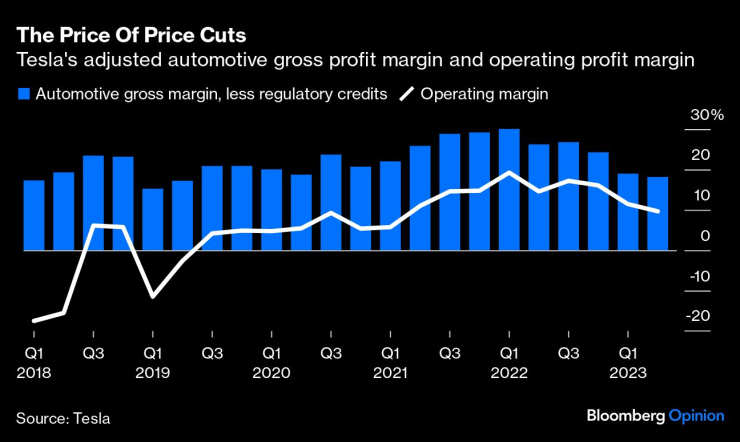

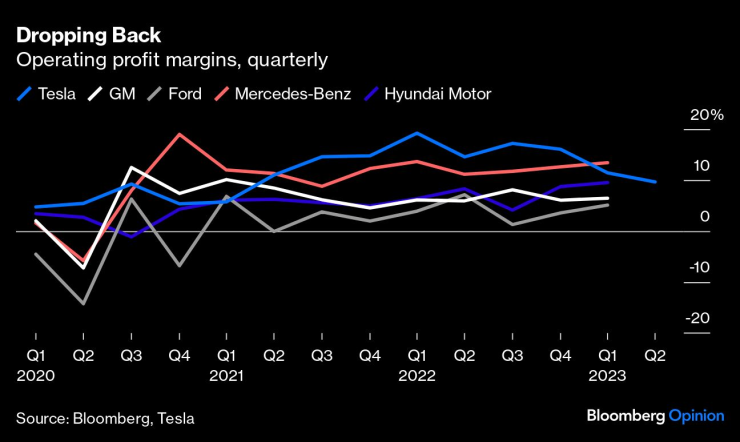

Внимателно наблюдаваният брутен марж на Tesla, коригиран с регулаторните кредити, се понижи още повече до малко над 18%, което е с осем пункта по-малко в сравнение с предходната година и най-ниската стойност от четири години насам. Оперативният марж на компанията, включващ всички бизнеси, се понижи с пет пункта спрямо предходната година до под 10%, което е най-ниското ниво от над две години. Производителят на електрически превозни средства може да се похвали с водещи маржове в индустрията, но сега оперативният му марж изглежда по-скоро среден.

Голяма част от основните финансови данни тук, бяха установени през първото тримесечие. В продължение на пет поредни тримесечия Tesla е произвеждала повече превозни средства, отколкото е продавала, което противоречи на твърденията, че компанията просто е ограничена в предлагането. Тъй като амбициозната цел за годишен ръст от 50% е жизненоважна за Tesla, компанията предприе добре познатата стъпка в автомобилостроенето - намали цените. В същото време дава приоритет на изграждането на по-голям капацитет, което е авансово плащане за растежа утре, но още едно забавяне на маржовете днес.

Средните продажни цени, с изключение на лизинга, спаднаха до под 47 000 USD, което е над 9 000 USD по-ниска цена отпреди година. Това се случва въпреки възстановяването на доставките на премиум автомобили Model S и X през това тримесечие. Предполагаемият брутен марж на автомобил е от по-малко от 9000 USD, което е с около 7000 USD под нивото отпреди година. Натрупването на складови наличности и натискът върху маржовете също потискат паричния поток. През тримесечието имаше още един голям насрещен вятър по отношение на оборотния капитал, макар и не толкова силен, колкото през предходното, в резултат на което Tesla генерира 1 млрд. долара свободен паричен поток - по-малко от половината от консенсусната оценка.

Оптимистичният поглед върху това е, че тъй като Tesla доставя все повече и повече превозни средства, може да се очаква средните цени на автомобилите да намалеят - как иначе да се въведе електрификацията за масите? Маржовете и паричните потоци също могат да бъдат подложени на натиск, за да се финансира растежът, но обемът би трябвало да компенсира това до голяма степен.

И все пак разликата между движението на показателите на горната линия и абсолютните стойности на брутните, оперативните и - дори с помощта на "други" - нетни приходи през изминалата година е стряскаща.

Това, разбира се, се дължи на факта, че пазарната капитализация на Tesla се е увеличила със 132 милиарда долара през същия период. Това всъщност не е достатъчно за ентусиазма: Досега през тази година пазарната капитализация се е увеличила с повече от 530 млрд. долара, а днес тя е 923 млрд. долара, което означава, че с една добре подбрана новина, свързана с изкуствения интелект, ще достигне отново границата от трилион долара. Сега акциите се търгуват на цена, почти 100 пъти по-висока от прогнозната печалба по GAAP за 2023 г. И всичко това в година, в която разходите за поддържане на растежа са ясно видими.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ  Христо Янев със странни изказвания след загубата от Черно море

Христо Янев със странни изказвания след загубата от Черно море  Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR