Exxon сигнализира, че фракингът вече не е стартиращ бизнес

Свързването с Pioneer Natural предлага на петролната компания по-голям мащаб в Пермския басейн и е знак за края на ерата на шистите като нови стартиращи компании

11 April 2023 | 10:47

Обновен:

11 April 2023 | 11:20

Автор:

Лиъм Денинг

Редактор:

Даниел Николов

Понякога най-добрият отговор на въпроса защо бихте сключили сделка е друг въпрос: Защо не?

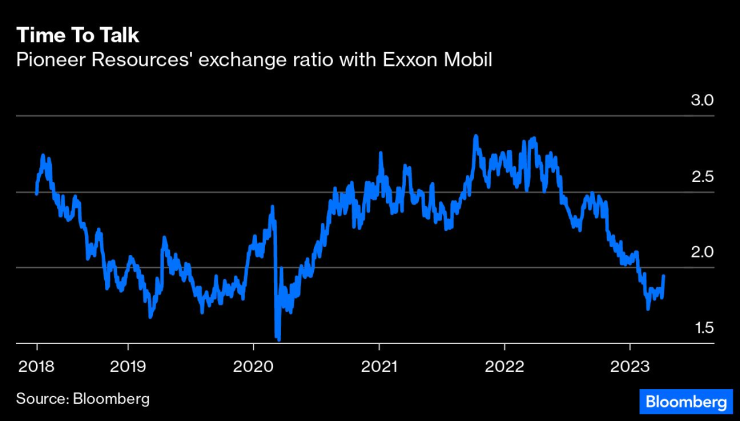

По-малко от седмица след като ОПЕК+ нанесе удар на петролния сектор, в петък Wall Street Journal съобщи, че Exxon Mobil Corp. и Pioneer Natural Resources Inc. са говорили за потенциално обвързване. Big Oil (петролните гиганти) да си говори с Big Fracker (гигантите във фракинга), разбира се, е класика в жанра. И все пак може да има нещо в тази поредна серия, отчасти поради тази диаграма:

Преди десетилетие книжата на Pioneer се търгуваха при пазарен множител на Ebitda, който беше с около 50% по-висок от този на Exxon (използвах Ebitda вместо печалби поради ефектите от петролния срив през 2014 г. и пандемията). Днес Exxon се търгува с лека премия спрямо Pioneer, но и двете са с отстъпка от около 50% спрямо S&P 500. Случиха се две неща. Първо, икономиката на шистовия бум, при който инвеститори и кредитори финансираха заграбване на земя, което облагодетелстваше главно потребителите чрез ефективно субсидирани цени на енергията, се срина. Второ, тази имплозия, както и нарастващите опасения относно търсенето на петрол, което ще достигне връх по-рано, отколкото никога, свалиха целия енергиен сектор в сравнение с по-широкия пазар.

В отговор петролните компании трябваше да се преобразуват като платци в брой, а не като двигатели на растежа, ако искаха дори да получат обратни обаждания от инвеститорите. И оцелелите направиха това със забележителна дисциплина, подпомогнати от свръх големите парични потоци, предоставени благодарение на войната на Русия в Украйна. Pioneer даде пример за по-ранния бум, като в един момент обяви 10-годишен план за увеличаване на производството до един милион барела на ден. През десетилетието до 2019 г. кумулативните разходи на свободни парични средства на Pioneer бяха 6,8 милиарда долара. Само миналата година, когато произвеждаше около 650 000 барела-еквивалент на ден, фирмата генерира положителен свободен паричен поток от 7,3 милиарда долара - и след това изплаща повече от 100% от тях.

Това е нещото, което инвеститорите искаха, но все пак има много малко признаци Pioneer или по-широкият сектор да получат по-висок коефициент в замяна. Културата на стартиращи компании и моделът на финансиране на шисти 1.0 отстъпи място на шисти 2.0, който е нещо по-близко до модела на интегрирани петролни компании като Exxon. Когато наскоро се заговори, че Pioneer обмисля закупуването на друг фракър, наказанието беше бързо. За някой като Скот Шефилд, главен изпълнителен директор и основател на Pioneer, средните години на шистовия бизнес трябва да бледнеят донякъде в сравнение с младините. Така че, ако Exxon се интересува от плащане на премия, каква би била убедителната причина да кажете „не“?

Що се отнася до Exxon, светът на петрола се промени. Високите цени доведоха паричния поток на големите компании до нива, които надминават дори серията от пикови цени на петрола през 2008 г. Exxon изгради страхотна позиция в Пермския басейн, която му позволява да увеличава и намалява производството на по-гъвкава основа, облекчавайки до известна степен опасенията за пиковия петрол и допълвайки по-традиционните мегапроекти като откритията в Гвиана. Добавянето на Pioneer би предложило повече наличности в основен бизнес, в мащаб, който е важен за Exxon, и с много припокриващи се площи в южната част на Пермския басейн, което позволява известна оперативна ефективност (редовните спестявания на общи и административни разходи са незначителни).

Преди всичко до петък цената на акциите на Pioneer спрямо тази на Exxon беше на най-ниското си ниво от срива в началото на пандемията.

Exxon ще бъде много чувствителна към цената. Нейният по-ранен залог в шисти, придобиването на XTO Energy Inc. през 2010 г., беше насочен към натрупване на природен газ - точно преди разширен мечи пазар на това гориво. Тази погрешна стъпка преследва тогавашния изпълнителен директор Рекс Тилърсън след това. Текущите оценки изглеждат по-изравнени; необичайно, акциите на Exxon всъщност се повишиха в понеделник сутринта, въпреки слуховете, че е купувач. Това отразява продължаващата еволюция на сектора от стартиращи див Запад за всички до нещо по-скучно и, честно казано, подобно на Exxon. Логиката на ефективността на мащаба за експлоатиране на шисти, вместо да бъдете пионер в тях, е неумолима.

Лиъм Денинг е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Бивш инвестиционен банкер, той е бил редактор на рубриката Heard on the Street на The Wall Street Journal и репортер за Financial Times.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори

Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн  Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR