Сътресенията в трофейни имоти в Лондон и Франкфурт дават представа за щетите, които очакват европейските инвеститори в недвижими имоти, изправени пред най-резкия обрат в историята.

От напрегнатия процес на рефинансиране на офис сграда в лондонското Сити до напрегнатата продажба на кулата на Commerzbank във финансовия център на Германия, инвеститорите се опитват да намерят начини за преодоляване на недостига на финансиране, тъй като кредитните пазари се задъхват от бързото покачване на лихвените проценти.

Реалността ще започне да се усеща през следващите седмици, когато кредиторите в Европа получат резултатите от оценките в края на годината. Големите спадове в оценките заплашват да доведат до нарушаване на условията по кредитите, което ще предизвика спешни мерки за финансиране - от принудителни продажби до вливане на свежи пари.

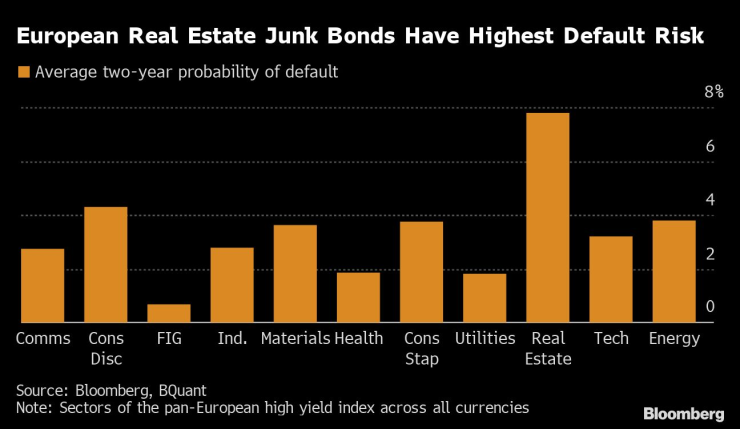

Заеми, облигации и други дългове на обща стойност около 1,9 трлн. евро - почти колкото италианската икономика - са обезпечени с търговски имоти или са предоставени на наемодатели в Европа и Обединеното кралство по данни на Европейския банков орган, проучване на Bayes Business School и данни, събрани от Bloomberg.

Приблизително 20% от тях, или около 390 млрд. евро, ще станат изискуеми през тази година, а предстоящата криза е първото истинско изпитание за регулациите, създадени след световната финансова криза за ограничаване на рисковете при кредитирането на недвижими имоти. Тези правила могат да направят корекцията по-стръмна и рязка.

"Мисля, че преоценката ще се случи по-бързо, отколкото в миналото", каза Джон О'Дрискол, ръководител на бизнеса с недвижими активи в звеното за управление на инвестиции на френския застраховател Axa SA. "Хората започват да се излагат на риск, когато приливът секва."

Новите разпоредби ще подтикнат европейските кредитори да действат по-агресивно по отношение на лошите кредити. Освен това те са в по-добро състояние, отколкото по време на последната криза в сектора на недвижимите имоти преди повече от десетилетие, така че може да са по-малко склонни да позволят на проблемите да се задълбочат. Това прехвърля тежестта върху кредитополучателите.

След финансовата криза от 2008 г. повечето банки не желаеха да изискат лошите кредити, тъй като това би довело до огромни загуби - практика, наречена "удължаване и преструване". Съгласно новите правила за необслужваните кредити кредиторите ще трябва да заделят средства за очаквани, а не за натрупани загуби. Това означава, че те имат по-малко стимули да седят настрана и да се надяват стойността на активите да се възстанови.

Няколко скорошни сделки показват как компаниите за недвижими имоти реагират на края на ерата на лесните пари, но засега принудителните продажби са по-скоро изключение, отколкото правило.

1 Portsoken Street

Собствениците на офис сграда в лондонския застрахователен квартал не успяха да осигурят рефинансиране преди падежа на дълга от около 140 млн. паунда през юли, което ги накара да включат клауза за съществена несигурност в отчетите, подадени през август.

Въпреки че през февруари 2022 г. модернизираната и частично отдадена под наем сграда беше оценена на около 220 млн. паунда, оттогава стойността ѝ се понижи. В момента се водят дискусии както за рефинансиране, така и за отдаване под наем на останалите площи, което може да предложи решение. Ако няма напредък, резултатът може да бъде принудителна продажба.

One Poultry

Корейските собственици на сградата в близост до Английската централна банка предоставиха кредит на акционерите, след като спадът в стойността ѝ доведе до нарушаване на условията по заема от Ирландската централна банка, според отчетите на компанията. Стратегията очевидно изисква собственици, които разполагат с налични парични средства, какъвто не е случаят с много европейски наемодатели със силен ливъридж. React News вече съобщи за пропуснатия краен срок за рефинансиране.

Vauxhall Construction

В Лондон компанията Guangzhou R&F Properties Co. намери алтернатива на банковите заеми. Китайският предприемач се обърна към консорциум, включващ Apollo Global Management Inc. и Carlyle Group, за да си осигури 772 млн. лири дълг, за да възобнови работата по апартаментен и хотелски комплекс във Воксхол.

Commerzbank Tower

Във Франкфурт друг корейски инвеститор предпочете да се опита да продаде кулата, обитавана от Commerzbank AG, вместо да се опита да рефинансира. Това е рядък ход на настоящия пазар. Според Крис Стейвли, ръководител на международните капиталови пазари в Европа за JLL, миналата година в Европа са били изтеглени около 20 млрд. евро от планирани продажби на офиси, тъй като продавачите са взели под внимание спадащите стойности.

Досега оценките не са се понижили достатъчно, така че първостепенният дълг - заемите, които обикновено се държат от банките - да се окаже под водата, но това скоро може да се промени. Търговските имоти в Обединеното кралство, оценявани от CBRE Group Inc., са намалели с 13% през миналата година. Спадът се ускори през второто полугодие, като само през декември брокерът регистрира спад от 3%. Анализаторите на Goldman Sachs Group Inc. прогнозират, че общият спад може да достигне 20 %.

Тогава банките могат да предприемат действия, преди цените да спаднат още повече, и да рискуват кредитни загуби, принуждавайки задлъжнелите наемодатели да търсят трудни алтернативи. Въпросите стават още по-сложни за тези, които са изправени пред падеж на дългове. Кредиторите намаляват размера на стойността на имота, за който са готови да отпуснат заем. Това означава, че по-ниската оценка може да подейства като двоен удар, увеличавайки недостига на финансиране.

"Апетитът на банките е по-нисък и ще остане по-нисък", докато не се появят признаци, че пазарът е достигнал дъното, каза Винсент Нобел, ръководител на отдел "Кредитиране, базирано на активи" във Federated Hermes Inc. Новите регулации подтикват банките да се справят с лошите кредити, "а един от начините за решаване на проблеми е да ги превърнеш в проблем на някой друг".

Досега епицентърът на кризата беше Швеция, където се очаква цените на жилищата да спаднат с 20% спрямо пиковите нива. Листваните на борсата фирми за недвижими имоти в страната са загубили 30% от стойността си през последните 12 месеца, а Шведската централна банка и Службата за финансов надзор многократно са предупреждавали за рисковете, произтичащи от дълговете за търговски имоти.

Според Андерс Квист, старши съветник на директора на FSA, спадащите стойности на недвижимите имоти биха могли да предизвикат "ефект на доминото", тъй като исканията за повече обезпечения биха могли да наложат продажби в затруднено положение.

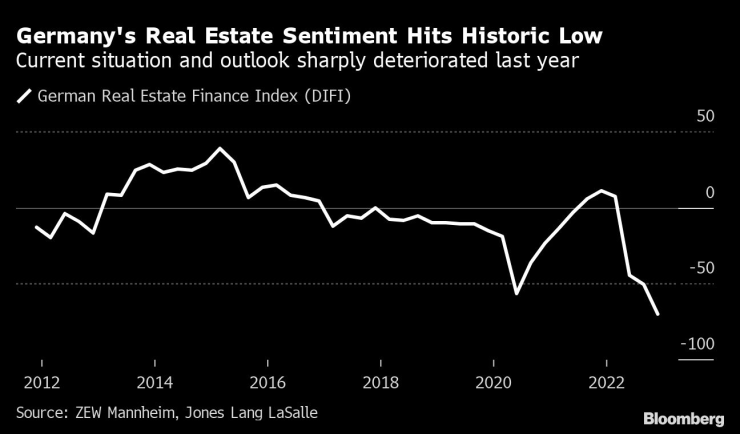

Макар че има някои острови на стабилност като Италия и Испания, които бяха засегнати по-силно след световната финансова криза, Обединеното кралство се срива и има признаци, че Германия може да е следващата.

От друга страна, инвеститорите в недвижими имоти, които изпитват затруднения, разполагат с повече възможности. През последното десетилетие постоянно се разширяваха субекти като кредитните фондове от затворен тип. Според анализатори през първата половина на миналата година застрахователите и другите алтернативни кредитори заедно са имали по-голям дял от новите кредити за недвижими имоти в Обединеното кралство, отколкото големите банки в страната.

През следващите 18 месеца инвеститорите ще налеят рекордно количество пари в т.нар. опортюнистични фондове, които правят по-рискови залози за недвижими имоти, заяви главният изпълнителен директор на Cantor Fitzgerald Хауърд Лутник на Световния икономически форум в Давос миналата седмица. Тази тенденция ще спомогне за ускоряване на възстановяването на пазарите на търговски недвижими имоти, каза той.

Тези нови инструменти биха могли да направят сътресенията по-краткотрайни, отколкото в миналото, когато банките задържаха лошите кредити с години. Луис Ландеман, кредитен анализатор в Danske Bank в Стокхолм, очаква възстановяването да бъде сравнително организирано, като кредитополучателите ще имат достатъчно време, за да предприемат контрамерки.

"На всеки, който може да измисли креативен начин за запълване на тази празнина, му предстоят добри времена", каза Мат Оукли, ръководител на търговските проучвания в Savills.

.jpg)

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат  Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR