Миналата година инвеститорите преживяха труден период. Бурната инфлация беше посрещната от централните банки, които се надпреварваха да повишават официалните лихвени проценти, което унищожи възвръщаемостта на почти всички класове активи, с изключение на златото и други суровини. Ключово за финансовите пазари през тази година ще бъде дали политиците ще успеят да осигурят меко приземяване на световната икономика, или рецесията ще стане повсеместна. Като се има предвид колко лошо пазителите на паричната стабилност са преценили средата след пандемията, се отнасяме скептично към способността им да измислят икономика на Златния часовник. Прекаленото затягане рискува да сервира студена икономическа каша, тъй като растежът става немощен.

Приключва ли трендът при облигациите?

От 80-те години на миналия век насам доходността на дълговите ценни книжа непрекъснато намалява. Този многогодишен низходящ тренд очевидно е прекъснат, като средната доходност на 10-годишните облигации на пазарите на Г-7 се е увеличила повече от два пъти през миналата година спрямо средната стойност за последното десетилетие от 1,3%. На сегашните нива разходите по заеми на дълговия пазар са в съответствие с 20-годишната си средна стойност. Предположението ви за това какво ще се случи по-нататък в областта на фиксирания доход е също толкова лошо, колкото и нашето.

Високо и нарастващо. Доходността на бенчмарка сред държавите от Групата на седемте се доближава до средното си равнище за последните две десетилетия, след като се покачваше в продължение на две години

Прекалено щедрите парични и фискални стимули по време на пандемията доведоха до бясна инфлация - криптонит за облигациите. Доходността в САЩ, която е глобалният еталон, проправи пътя към значително по-високи нива. Консенсусната прогноза на икономистите, анкетирани от Bloomberg, е 10-годишните съкровищни облигации да достигнат 3,5% до края на 2023 г., което е малко по-различно от сегашното ниво от около 3,85%. Това ни се струва малко вероятно; или преходният екип ще победи и доходността ще се понижи, или засилените търкания в световната търговия ще поддържат ръст на потребителските цени и на доходността на облигациите.

Инфлация, инфлация навсякъде

Повишаването на потребителските цени след пандемията засегна всички световни икономики, като обхвана стоки и услуги. И все още не се вижда краят му.

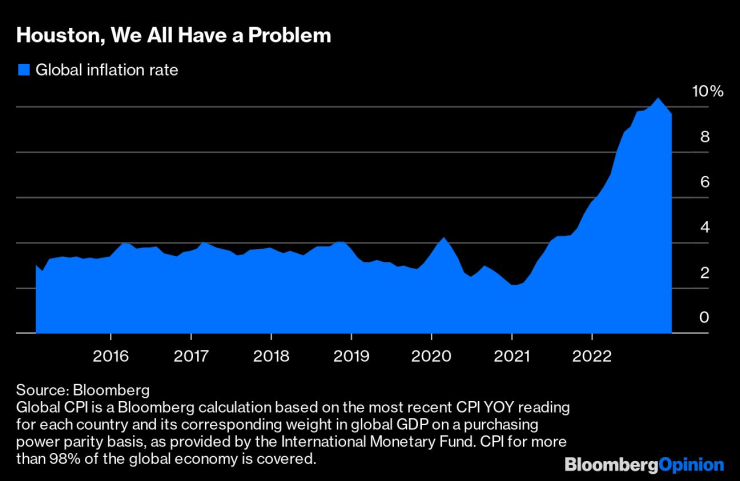

Хюстън, всички имаме проблем

Глобалната инфлация се забави близо до 2% до началото на 2021 г. Но необятните програми за стимулиране на пандемията се съчетаха с енергийния шок след нахлуването на Русия в Украйна и логистичния кошмар от блокирането на веригите за доставки, за да доведат до петкратно увеличение на потребителските цени. Макар че темпът на повишаване на лихвените проценти от страна на централните банки може да се забави през следващите месеци, операцията по изчистване далеч не е приключила. Тя става още по-сложна, тъй като според оценките на Международния валутен фонд една трета от световните икономики са в рецесия или са на път да изпаднат в такава. Стагфлацията изглежда най-вероятният изход, поне през първата половина на тази година.

Дължа, дължа, затова отивам на работа

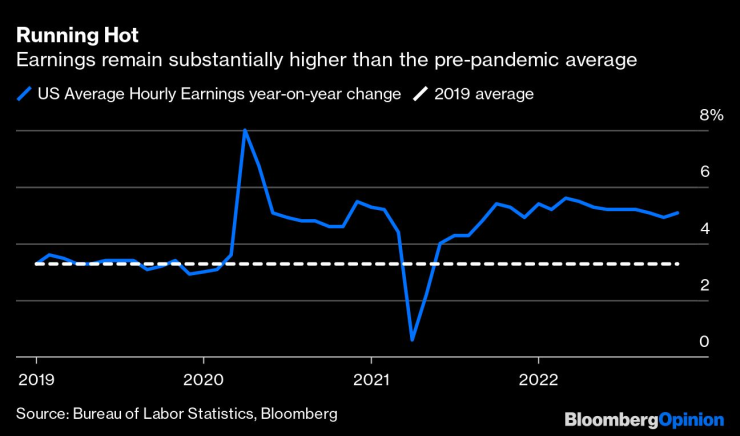

Прекалено голямото увеличение на заплатите кара централните банкери да не спят нощем. По този начин инфлационните очаквания се вграждат в икономическото поведение. Дяволски трудно е да се предотврати самоподдържаща се спирала, при която увеличените разходи за живот водят до все по-високи изисквания за подобряване на заплатите.

Горещо. Заплатите остават значително по-високи от средните стойности преди пандемията

В нормални времена средното почасово заплащане може спокойно да се движи малко над инфлационната цел на Федералния резерв от 2%. Но вече повече от година този показател е над 5%. Докато този ключов показател не се върне под контрол, Фед не може да спре да повишава лихвените проценти. Като се има предвид, че централната банка на САЩ на практика диктува колко високо ще трябва да отидат глобалните лихвени проценти, задължителният икономически индикатор за 2023 г. ще бъдат данните за пазара на труда в САЩ, по-конкретно за заплащането.

Новините за корабоплаването се подобряват

Разходите за придвижване на стоки по света почти се върнаха на нивата отпреди пандемията, като спаднаха с 80% от пика си през септември 2021 г. Това предлага добре дошла логистична почивка за веригите за доставки и съпътстващия ги инфлационен натиск.

Какво се повишава. Индексът на търговските превози между Изтока и Запада в по-голямата си част е преодолял пандемичния си скок

Голяма част от отстъплението се дължи на това, че закъсненията в пристанищата най-накрая намаляха и се подобриха транзитните времена. По-широката икономическа картина обаче също не е толкова благоприятна, като се има предвид забавеното възстановяване на китайската икономика от блокирането и надвисналата заплаха от рецесия в много части на света. В по-дългосрочен план засилващата се тенденция на деглобализация с увеличаване на преместването на производствени мощности на Запад може да доведе до намаляване на търговията с Азия.

Не толкова негативен

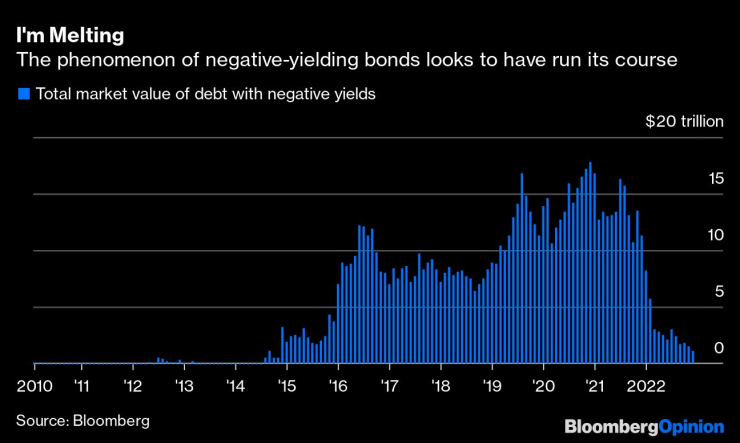

Вселената на облигациите с отрицателна доходност намаля, тъй като движението за повишаване на лихвените проценти набра скорост. В зенита му в началото на 2021 г. над 18 трлн. долара дълг предлагаше лихви под нулата. Сега той е много по-скромен - 1,1 трилиона долара, тъй като финансовият свят се връща към нещо по-близко до нормалността, тъй като ерата на "Алиса в огледалния свят", в която се плаща за заемане на средства, най-накрая приключва.

Разтапям се. Феноменът на облигациите с отрицателна доходност изглежда е изчерпан

Основните доставчици на дълг с отрицателна доходност през последните години бяха основните държави от еврозоната и Япония, а Швейцария играеше второстепенна роля. Отрицателните лихвени проценти в еврозоната останаха в миналото, дори по дългове с по-кратък матуритет, тъй като Европейската централна банка със закъснение се включи в бързането за повишаване на разходите по заемите. Понастоящем доходността на германските и френските 10-годишни облигации е съответно около 2,5% и 3%, което е значителен скок спрямо равнището им около нулата преди една година. Япония продължава да бъде изключение поради упоритото контролиране на кривата на доходността, за да не допусне 10-годишната ѝ доходност да надхвърли наскоро ревизирания таван от 0,5%. Вследствие на това, при положение че официалният лихвен процент на Японската централна банка все още е минус 0,1%, само няколко японски държавни облигации все още носят доходност, по-малка от нула.

$96 590 717 725 350

Това число - 96,6 трлн. долара - е текущата глобална капитализация на фондовия пазар, което е по-малко от пиковата му стойност от 122,5 трлн. долара на 17 ноември 2021 г. Тазгодишният спад от 20% е най-лошият след спада от 47% през 2008 г.

Лоша година за акциите. Световните акции претърпяха най-лошата си година от 2008 г. насам

Проучване на Bloomberg News сред 134 мениджъри на фондове, включително BlackRock Inc, Goldman Sachs Asset Management и Amundi SA, показва, че инвеститорите очакват 10% възстановяване на глобалните акции през тази година. Но 48% от участниците твърдят, че акциите могат отново да бъдат засегнати от упорито високата инфлация, а 45% посочват като причина за безпокойство дълбока рецесия. В обобщение: ¯\_(ツ)_/¯

Роботите идват

През август технологичен стартъп в Лондон, наречен Stability AI, предостави за общо ползване модел за генериране на изображения. Начинът, по който приложението изпълни заръката на екип на Bloomberg да нарисува син котарак, който свири на китара, бе поразителен и замрази усмивките на всички. Технологията вече изглежда страховито.

Преди няколко седмици ChatGPT, система за генериране на текст от базираната в Сан Франциско OpenAI, завладя интернет със способността си да пише сценарии, поезия, шеговити рими и дори компютърен код. Изкуственият интелект и машинното обучение изглежда ще ни предложат още пътища към Долината на призраците през следващите месеци. Може би някой ще измисли бот, който да прогнозира икономиката по-добре от моделите на централните банки.

Трупът на биткойн все още се гърчи

"Рай за измамници или дигитално злато?" - писахме преди година за света на криптовалутите. "Схеми на Понци или бъдещето на парите? Следващата година ще реши." Според нас сривът на цифровата борса FTX, арестът на Сам Банкман-Фрийд по обвинения в измама и съпътстващото го изпаряване на милиарди реални долари решиха въпроса категорично на страната на скептиците. Биткойнът, първият равностоен продукт за ентусиастите с лазерните очи, се задъхва под 17 000 долара, след като преди малко повече от година достигна връх от почти 70 000 долара.

Биткойнът е спаднал със 75% от пика си, достигнат преди малко повече от година

Блокчейн технологията, която е в основата на децентрализираните финанси, остава решение, което търси проблем. Австралийската фондова борса неотдавна се отказа от многогодишните си усилия да премине към платформа с разпределена счетоводна отчетност, отписвайки около 170 млн. долара; A.P. Moller-Maersk A/S и International Business Machines Corp. се отказаха от блокчейн проект в областта на корабоплаването, наречен TradeLens, който имаше за цел да следи стоките на корабите. Трупът на Биткойн все още се гърчи, но ние сме на страната на Джейми Даймън от JPMorgan Chase & Co.: "Камъчета - домашни любимци" - така той описа крипто токените миналия месец.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR