Повторното отваряне на Китай няма да е достатъчно, за да спаси петролните пазари

Това би изисквало подобряване на глобалния растеж, както и промяна в китайските вътрешни условия. Нито едното няма да се случи скоро

19 December 2022 | 17:51

Автор:

Дейвид Фиклинг

Редактор:

Даниел Николов

На фона на обречеността и мрака на пазара на суров петрол, който изглежда може да завърши тази бурна година с цени под началните, има една искрица надежда: Китай.

Страната консумира приблизително един на всеки шест барела петрол в света и през по-голямата част от тази година се препъваше от блокиране на блокиране, докато се опитваше да поддържа нулев Covid. Сега, когато политиката беше безцеремонно отхвърлена, със сигурност ще видим незабавен скок на търсенето, сравним с това, което се случи, когато останалата част от света отвори отново през 2021 г., изпращайки енергийните пазари в претоварване.

Да, но само донякъде. Допускането на пряка връзка с други страни рискува да се прочетат погрешно основните начини, по които потреблението на петрол в Китай е различно.

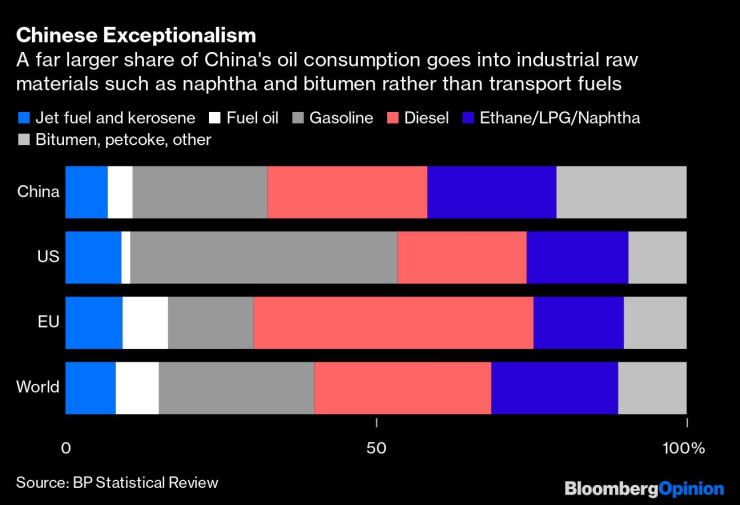

От една страна, транспортът просто не е толкова доминиращ, колкото е другаде. Бензинът, дизелът и авиационният керосин използват 72% от потребявания петрол в САЩ и 68% в Европейския съюз. В Китай това е само 54%. Нефтохимикалите, широко дефинирани да включват всичко, което не е течно гориво, представляват друга четвърт от потреблението на петрол в САЩ и Европа. В Китай е 42%.

Това би трябвало да разсее представата, че 2022 г. е година на крах за търсенето на петрол в Китай. Производството на бензин и реактивно гориво, както може да се очаква от блокировките, е в застой: 146 милиона метрични тона са били консумирани през 10-те месеца до октомври, което е със 17 милиона тона по-малко спрямо 2021 г.

Други продукти обаче процъфтяваха в съответствие с нарастващата стойност на експортната търговия. Когато чуждите държави купуват повече китайски внос, това има тенденция да бъде оптимистично за пластмасовите суровини, които се използват за производството им, както и за дизела, който се използва за транспортиране на стоки от фабрика до пристанище, за запалване на генератори в промишлени заводи и за подпомагане на захранването на корабите, превозващи продукти до чужди пристанища.

През същите 10 месеца производството на пропан-бутан LPG, нафта и етилен е 112 милиона тона, което е с 9,1 милиона тона повече от предишния връх. Потреблението на дизел е 153 милиона тона, което е увеличение с цели 23 милиона тона (вероятно поради някаква промяна в начина, по който китайските статистици определят дизела).

Всъщност единственият фактор, който попречи на потреблението на суров петрол в Китай да достигне нов рекорд тази година, беше рязкият срив в производството на асфалт. Продукцията до октомври е спаднала с 16 милиона тона спрямо година по-рано, спад от почти една трета, който изважда повече от общото търсене, отколкото всеки друг отделен продукт. Това е паралелно на срива в сектора на недвижимите имоти в страната: битумът се използва главно за настилка на пътища, които свързват нови сгради с градове, както и строителни материали като покриви.

Търсенето на петрол винаги е по-сложна история от пряката връзка между поведението при шофиране и потреблението на суров петрол, но в Китай това е по-силно, отколкото във всяка друга голяма икономика. Нефтохимикалите не са просто огромен дял, а сектор, който е необичайно изложен на износ и следователно на състоянието на търсенето отвъд самия Китай. Дори дизелът, най-голямата част от потреблението, е по-малко изложен на транспорт, отколкото в други страни, благодарение на ролята си като източник на суровина за химически заводи и захранване на генератори на място в огромния строителен сектор.

Това е причина да смятаме, че дори бързото премахване на ограниченията за нулев Covid сега няма да е достатъчно, за да предизвика внезапно възстановяване на търсенето в началото на следващата година. Това би изисквало подобряване на глобалния растеж, както и промяна в китайските вътрешни условия. Няма смисъл д чакаме подобно развитие. Федералният резерв на САЩ все още повишава лихвените проценти, за да елиминира продължаващите признаци на инфлация, а Световната търговска организация прогнозира рязко забавяне на търговията през следващата година, като обемите се очаква да нараснат само с 1% в сравнение с 3,5% тази година.

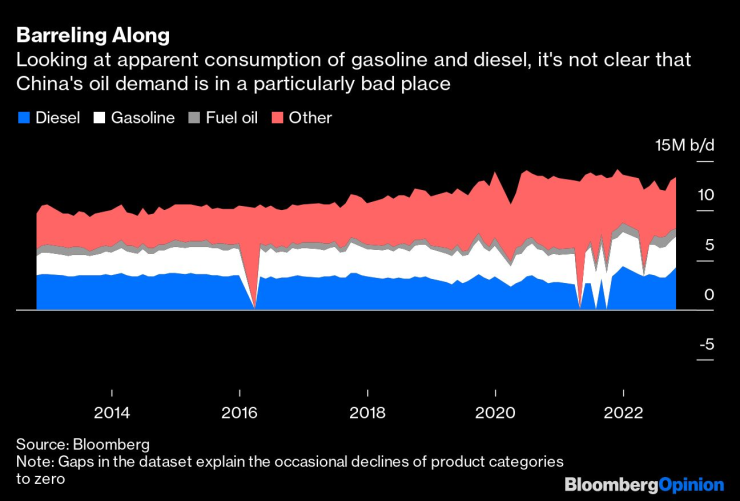

Това е в съответствие с това къде виждат нещата големите прогнозисти. Организацията на страните износителки на петрол очаква търсенето на петрол да продължи да спада с около 55 000 барела на ден през първото тримесечие на 2023 г., преди да започне да се покачва през останалата част от годината, когато пътуванията се възобновят заедно с устойчивото търсене на суровини. Международната агенция по енергетика смята, че потреблението ще се движи на относително ниски нива, сравними с 2019 г., до средата на годината, когато най-накрая трябва да надмине върховете си от 2019 г.

Това е знак, че дългият период на Китай като двигател на растежа на петрола е към края си. Очевидното вътрешно търсене на петрол не се е увеличило значително, откакто достигна плато в началото на 2021 г. По-голямата част от нарастването на потреблението, което видяхме тази година, отиде в износа на продукти от рафинериите и фабриките в страната. Индия, която консумира около един барел на всеки три, използвани в Китай, често в наши дни е по-важен фактор за пределното търсене. Нация, която отдавна е виждала пристрастеността си към чуждестранния суров петрол като риск за националната си сигурност, може да е на ръба да се откаже от този навик.

Дейвид Фиклинг е колумнист на Bloomberg Opinion, който пише за суровини, както и промишлени и потребителски компании. Бил е репортер на Bloomberg News, Dow Jones, Wall Street Journal, Financial Times и The Guardian.

Менторът - док. поредица на Bloomberg

Менторът - док. поредица на Bloomberg

Тежка катастрофа по пътя София-Варна днес

Тежка катастрофа по пътя София-Варна днес  Над 20 автомобила спукаха гуми на родно шосе само за 24 часа

Над 20 автомобила спукаха гуми на родно шосе само за 24 часа  НОИ одобри Бюджет 2026

НОИ одобри Бюджет 2026  Опозицията не хареса и обновения проект на Бюджет 2026

Опозицията не хареса и обновения проект на Бюджет 2026

Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа

Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа  В понеделник се очаква да започне евакуация на кораба "Кайрос" край Ахтопол

В понеделник се очаква да започне евакуация на кораба "Кайрос" край Ахтопол  Проблемът със Закона за доброволчеството продължава да е голям

Проблемът със Закона за доброволчеството продължава да е голям  Симеонов: Тайничко и Борисов стиска палци на протеста

Симеонов: Тайничко и Борисов стиска палци на протеста

Ливърпул готви сензационно завръщане на Стивън Джерард

Ливърпул готви сензационно завръщане на Стивън Джерард  Серхио Рамос стегна куфарите и от Мексико

Серхио Рамос стегна куфарите и от Мексико  ЦСКА с емоционално обръщение към феновете си

ЦСКА с емоционално обръщение към феновете си  Роналдо отвя Меси в още една класация

Роналдо отвя Меси в още една класация

Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR