Разплатата за нежеланите облигации идва през 2023 г.

Компаниите успяха да отложат заемането на високи лихвени проценти, но те трябва да започнат да се справят със стената от падежи с висока доходност, идващи през 2024 г.

1 January 2023 | 10:02

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Доста неусетно високите лихвени проценти от последната година започнаха да разделят жизнеспособните бизнеси от тези, поддържани от евтини пари. Очаквайте 2023 г. да тласне този процес на по-висока скорост.

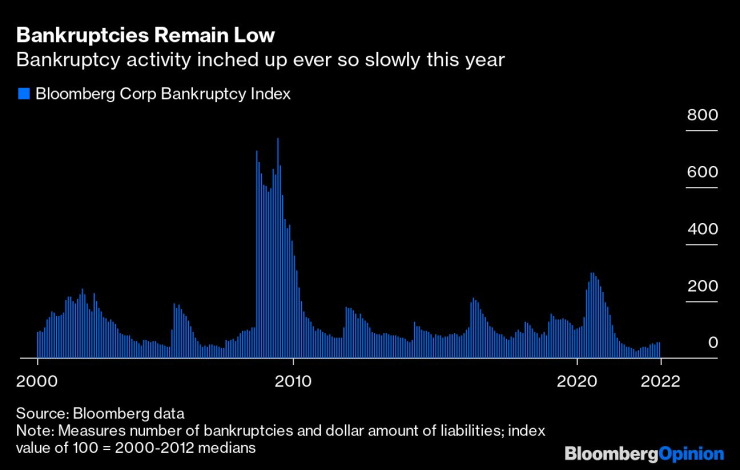

Лихвените проценти започнаха да растат в края на 2021 г., когато Федералният резерв започна да признава, че инфлацията не е „преходна“, но сравнително малко компании трябваше да се справят с последствията. Много от тях посрещнаха краткосрочните си нужди от заеми през първите две години от пандемията от Covid-19, когато лихвите бяха необичайно ниски. Оттогава неизпълненията и фалитите започнаха да се увеличават, но само бавно и от изключително ниски нива.

Досега известните катастрофи са малко и рядко. През юни козметичният гигант Revlon Inc. — собственост на MacAndrews & Forbes на милиардера Рон Перелман — подаде молба за фалит на фона на борбата да бъде в крак с новите марки. През август производителят на лекарства Endo International Plc започна процедура по несъстоятелност и е изправена пред съдебни дела за ролята си в опиоидната епидемия в САЩ. След това имаше крипто имплозии, белязани от колапса на FTX на Сам Банкман-Фрийд. И все пак тези епизоди бяха идиосинкратични и, като цяло в доларова стйност, все още бяха далеч от последиците от типичната рецесия.

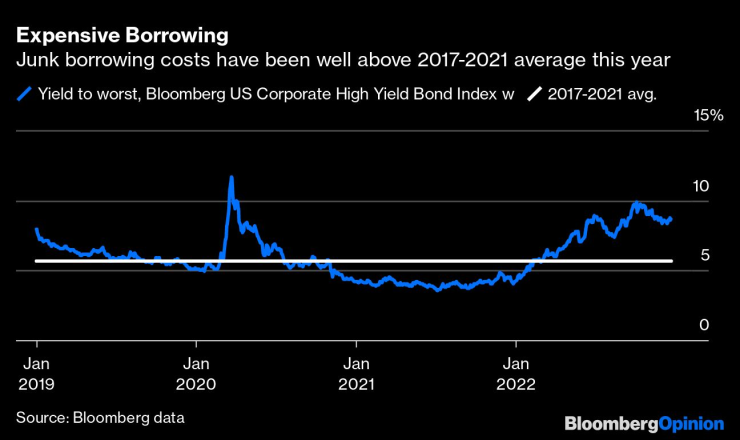

Но корпоративната Америка ще трябва да се справи с пристрастяването си към евтиния дълг – и вероятно още през следващата година. Докато падежите на високодоходните облигации все още изглеждат управляеми през следващите 12 месеца, стената от изтичащ дълг изглежда много по-плашеща през 2024 г. Компаниите ще трябва да започнат рефинансиране доста преди това и вероятно ще открият, че цената е станала твърде високо, за да могат да издържат иначе крехките бизнес модели. При днешните проценти общата доходност на високодоходния дълг е около 8,67% към момента на писане, далеч над средното за 2017-2021 г., според данни на Bloomberg.

Много ще зависи от това какво ще се случи в икономиката през следващата година - и кога. Проучване на Bloomberg сред икономисти от 12-16 декември определя вероятността за рецесия през 2023 г. на 70%, но мненията се различават значително по отношение на това кога ще започне такъв спад. Икономистите на UBS AG например прогнозират, че ще започне през април, докато Bloomberg Economics прогнозира, че ще започне през септември. За високодоходния дълг изводът е, че безрисковите лихвени проценти и кредитните спредове ще преминат като кораби през нощта в даден момент, когато потенциалният спад излезе наяве, а точното време може да има огромно значение за способността на компаниите да извършат рефинансиране на приемливи цени. Както стратезите на UBS отбелязаха в доклад този месец, спредовете са склонни да се затягат три до четири месеца преди последното увеличение на лихвения процент от Фед „и след това постепенно да се разширяват преди рецесията“. По думите на стратезите на UBS:

"Ключова разлика е, че този път, когато нашите икономисти прогнозират последното повишение на Фед през Q1 и априлска рецесия, този прозорец ще бъде много свит."

Кредитните спредове за облигациите с рейтинг "боклук" (junk) обикновено се насочват към 800 базисни пункта спрямо съкровищните облигации на САЩ в типична рецесия, а при сегашните 452 те не са близо до отбелязване на истински спад. Дори инфлацията да продължи да намалява и доходността на държавните облигации спадне, корпорациите с рейтинг "боклук" може да не намерят голяма възможност за евтино рефинансиране през следващата година, преди кредитните спредове да се разширят. В резултат на това много компании, които свикнаха с евтините пари през последните години, вероятно ще трябва да се задоволят с по-отрезвяващи ставки през 2023 г. За съжаление, някои от тях няма да оцелеят в процеса.

Джонатан Левин е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A). Последно е бил шеф на бюрото на компанията в Маями.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Какво време ни очаква в петък?

Какво време ни очаква в петък?  Общината иска пари от Европа, за да осигури доброволците във Варна

Общината иска пари от Европа, за да осигури доброволците във Варна  Галерия “Графит” е домакин на благотворителна фотоизложба “Пътят на слънцето”

Галерия “Графит” е домакин на благотворителна фотоизложба “Пътят на слънцето”  Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево

Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево

Time обяви архитектите на AI за Личност на годината

Time обяви архитектите на AI за Личност на годината  Оставката на кабинета “Желязков” през погледа на световните агенции

Оставката на кабинета “Желязков” през погледа на световните агенции  Няколко квартала в София без газ заради авария

Няколко квартала в София без газ заради авария  САЩ изтегля четири държави "далеч от ЕС“ като част от стратегията "Да направим Европа отново велика"

САЩ изтегля четири държави "далеч от ЕС“ като част от стратегията "Да направим Европа отново велика"

Ботев Пд награждава най-добрия си футболист за 2025 г.

Ботев Пд награждава най-добрия си футболист за 2025 г.  „Сини Сърца“ спази традиция, този път за паметен момент за Левски

„Сини Сърца“ спази традиция, този път за паметен момент за Левски  НА ЖИВО: Левски - Витоша Бистрица 1:0, отменен гол за "сините"

НА ЖИВО: Левски - Витоша Бистрица 1:0, отменен гол за "сините"  Година по-късно: Пострадал скиор се завърна на пистата

Година по-късно: Пострадал скиор се завърна на пистата

Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR  продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR

продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR  дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR

дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR