Европейските облигационери се примиряват с факта, че тазгодишните опустошителни загуби може да продължат през 2023 г.

Най-лошата година за облигациите в региона завършва с една от най-бруталните разпродажби от месеци, след като хор от централни банкери предупредиха инвеститорите, че лихвените проценти ще се повишат повече от очакваното. След трейдърите, които вече залагат на още 130 базисни пункта повишения срещу едва половин пункт увеличение от Федералния резерв, изглежда предстои нова вълна от продажби.

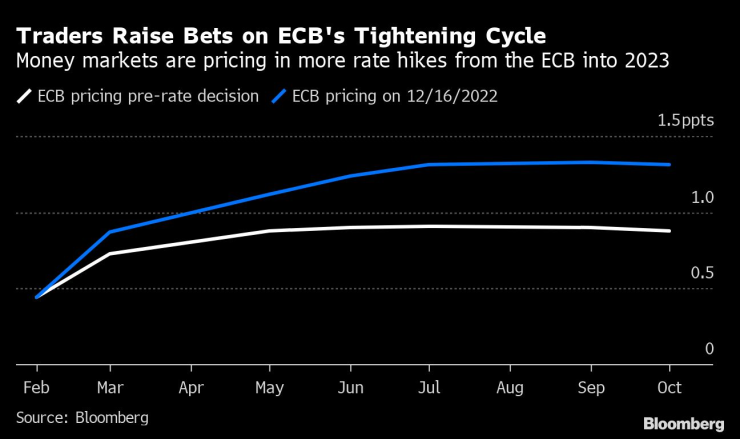

Служителите на Европейската централна банка ясно изразиха решимостта си да премахнат двуцифрената инфлация през последните дни, след като дълго време бяха смятани за едни от най-гълъбово настроените в света. Това е шок за търговците, които се бяха натрупали в донякъде пострадалите активи в региона с фалшиво чувство за сигурност, като се има предвид предварителните признаци, че инфлацията е достигнала своя връх.

„Сега е много по-малко противоречиво не само да видим, че европейските доходности се нулират по-високо в абсолютно изражение, но също така виждаме, че европейските лихвени пазари се представят много по-слабо от САЩ през цялата 2023 г.“, каза Ралф Пройсър, глобален ръководител на лихвените стратегии в Bank of America Securities.

Пазарът бързо реагира на предупрежденията на ЕЦБ. От срещата си в четвъртък инвеститорите повишиха своите залози за пикова лихва до 3,30%. Доходността на 10-годишните италиански облигации - сред най-чувствителните към по-строги финансови условия - добави повече от 40 базисни пункта, което прави най-лошото седмично разпродажба от юни. Двугодишните облигации на Германия достигнаха 2,50%, което е най-високото им ниво от 2008 г.

В основата на позицията на ЕЦБ за по-високи лихви бяха нейните прогнози за инфлацията, преразгледани значително нагоре. Потребителските цени регистрираха първото забавяне от година и половина миналия месец, спадайки до 10,1% миналия месец от рекордните 10,6%, но все още се очаква средно ниво от 3,4% през 2024 г. и 2,3% през 2025 г. Целта на ЕЦБ е 2%.

Твърде много?

Това е удар за мениджърите на държавния дълг в региона, които все още се осъзнават от това, което почти сигурно ще бъде най-лошата година в историята. Индексът на Bloomberg, проследяващ сектора, се понижи с 15,5% тази година, което е най-голямата му загуба в историята.

Безкомпромисният тон на ЕЦБ затвърди препоръките на Deutsche Bank AG и UBS Group AG, че европейските доходности ще се повишат по-близо до аналогичните в САЩ. Още през изминалата седмица спредът между доходносттта на германските и американските 10-годишни бондове се стесни най-много от март 2020 г.

Въпреки рязкото преоценяване досега, има известен цинизъм, че ЕЦБ ще може да постигне обещаното ниво на затягане. Това е така, защото растящите разходи за заеми заплашват да насочат региона към по-дълбока рецесия, усложнявайки щетите, вече нанесени от енергийната криза, произтичаща от инвазията на Русия в Украйна.

По-високите лихвени проценти в момент на увеличено емитиране на държавни облигации могат да „предизвикат пазарен бунт“, каза Гилермо Феличес, глобален инвестиционен стратег в PGIM Fixed Income. „Този сблъсък от своя страна може да предизвика бързо отстъпление от страна на ЕЦБ, което потенциално ще навреди на доверието в нея.“

Особено безпокойство е въздействието върху Италия, в центъра на последното бягство от облигации. Страната е една от най-задлъжнелите икономики в Европа и е основен бенефициент на стимулите на ЕЦБ за изкупуване на облигации и ултраразхлабената парична политика.

Премия за доходност на облигациите на Италия спрямо тези на Германия – показател за риска в региона – отбеляза най-големия си седмичен скок от първите дни на пандемията през април 2020 г.

„Прекалено агресивната парична политика рискува да предизвика по-рязка рецесия и разширяване на периферните спредове, което ще повиши рисковете от фрагментация“, каза Мохит Кумар, лихвен стратег в Jefferies International. Възможно е президентът на ЕЦБ Кристин Лагард да е „прекалила“ в усилията си да предаде още едно повишение с половин пункт през февруари.

Насищане

Все пак има много други причини да останете предпазливи относно представянето на пазара на облигации в началото на следващата година.

ЕЦБ изготви дългоочакван план за свиване на огромните си дългови наличности от епохата на кризата, премахвайки стълба на подкрепа от пазара по-рано, отколкото някои си представяха. Според члена на Управителния съвет Франсоа Вилерой дьо Гало централната банка ще позволи падеж на облигации за 15 милиарда евро на месец от март, като потенциално ще увеличи този темп от края на второто тримесечие.

Това ще надуе нетното предлагане на облигации, точно когато правителствата увеличат емитирането, за да финансират програми за защита на своите граждани от цените на енергията и кризата на разходите за живот. Този натиск на предлагането, който липсва в САЩ, е друга причина да се предпочитат държавните облигации на САЩ пред европейския дълг, каза Пройсър от Bank of America.

Стратезите на BNP Paribas SA очакват нетното предлагане на европейски държавни облигации да достигне 228 милиарда евро през първото тримесечие и до 557 милиарда евро през 2023 г. като цяло, ако реинвестициите приключат през юли или най-късно септември.

„Това, което пазарът не успя да разбере и оцени, е, че фискалното разхлабване в лицето на високите цени на енергията изисква по-строга парична политика. Инфлацията е 10%. Лихвените проценти по депозитите имат начин да се развиват“, каза Аксел Боте, глобален стратег в Ostrum Asset Management. „Това е сигнал за събуждане с надмощие на ястребите.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква  Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка  Леопардови палта и дънки – Топ тенденцията за есен-зима 2025

Леопардови палта и дънки – Топ тенденцията за есен-зима 2025  Британец удави съпругата си в джакузито им

Британец удави съпругата си в джакузито им

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR