Втората по големина банка в Русия, "ВТБ Банк", отчита трайно понижение на печалбите от кредитиране, което подхранва загрижеността на банката за нейната стабилност на фона на икономическия натиск от войната на президента Владимир Путин срещу Украйна.

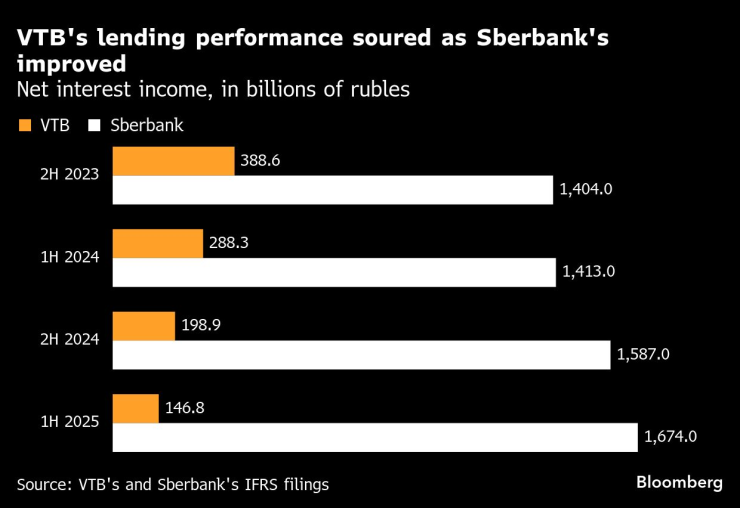

Нетният лихвен доход на "ВТБ Банк" се е сринал с 49% до 146,8 милиарда рубли (1,9 милиарда долара) през шестте месеца до юни спрямо година по-рано, според представяне на резултатите от 31 юли, което е поредният спад в основната ѝ кредитна дейност.

Подобен спад е рядкост сред сравними кредитори по целия свят и висшите мениджъри в банката сигнализират в частни срещи, че данните не отразяват истинската сериозност на ситуацията, според източници на Bloomberg, запознати с въпроса, които са поискали анонимност, обсъждайки поверителни разговори.

Спадът в приходите от кредитиране подчертава предизвикателствата, пред които е изправена руската икономика, докато Путин и президентът на САЩ Доналд Тръмп се готвят за среща на върха в Аляска тази седмица в търсене на сделка за прекратяване на войната. Белият дом увеличава натиска върху Кремъл, като последните му действия включват удвояване на митата за Индия като санкция за покупките на руски петрол.

Основната кредитна дейност на ВТБ се затруднява | Нетният лихвен доход е намалял с повече от 60% от края на 2023 г.

Нетният лихвен доход е разликата между лихвата, която банката печели по заеми, и лихвата, която плаща по депозити. В момент, когато официалният референтен лихвен процент на Русия скочи до пик от 21%, спадът подчертава предизвикателствата, пред които е изправен кредитният портфейл на банката.

Банката все пак е отчела нетна печалба от 280 милиарда рубли за периода, според резултатите. Това е подпомогнато от големи печалби от търговията с финансови инструменти, показват данните, фактор, който може да не осигури надеждна възвръщаемост в дългосрочен план.

ВТБ заяви, че нетният ѝ лихвен доход е намалял, защото увеличението на лихвените проценти от 7,5% на 21% е било „толкова значително и толкова продължително, че е повлияло толкова съществено на нетния лихвен доход“.

Банката отхвърли като „фантазия, просто и ясно“, че висши мениджъри в банката са сигнализирали тайно, че данните може да не отразяват истинската сериозност на ситуацията. „Редовно провеждаме стрес тестове и всички необходими бизнес анализи и сме абсолютно позитивни“, заяви говорител в отговор на въпроси по имейл.

През юни Bloomberg съобщи, че банковите служители виждат реален риск от системна криза през следващите 12 месеца, тъй като кредиторите стават все по-загрижени за нивото на лошите дългове в балансите си. Запитана за тези опасения, след като Руската централна банка намали лихвените проценти до 18% миналия месец, управителят Елвира Набиулина настоя, че „няма причина за безпокойство“.

Руското правителство разчита в голяма степен на банките, особено на държавните като ВТБ, за да помогне за финансирането на военните усилия. Москва задължи кредиторите да отпускат преференциални заеми на предприятия, свързани с военно-промишления сектор, много от които са трудни за отчитане в публичната статистика поради ограниченията върху публикуването на данни за разходите, свързани с войната.

Масовото увеличение на държавните разходи за войната и мерките за подкрепа на бизнеса, засегнат от международните санкции, разпалиха спираловидно нарастващата инфлация в Русия и накараха централната банка да повиши лихвените проценти до рекордно високите 21%, за да охлади прегряващата икономика. С покачването на лихвените проценти банките отбелязаха скок в неплащането и преструктурирането на заеми.

Набиулина отхвърли риска от системна криза като „абсолютно неоснователен“ на финансова конференция миналия месец и посочи капиталовите резерви от 8 трилиона рубли (100 милиарда долара) като доказателство, че банковата система на Русия е добре защитена от сътресения. Централната банка също така заяви, че може да освободи така наречения макропруденциален капиталов буфер, който позволява на банките да абсорбират загуби и да работят с временно по-ниски капиталови коефициенти, ако е необходимо.

Набиулина е действала решително за рекапитализиране на фалиращи кредитори и за прочистване на банковата система на Русия в миналото. През 2017 г. централната банка похарчи най-малко 1 трилион рубли за спасяване на три големи частни банки - „Откритие“, „Промсвязбанк“ и „Б&Н Банк“, ход, който според нея е бил необходим за спасяване на финансовата система.

ВТБ е един от 13-те основни кредитори, считани за системно важни от централната банка. Някои висши мениджъри на ВТБ са посочвали частно срива на нетния лихвен доход, за да изразят опасения, че кредитният им портфейл е в по-лошо състояние, отколкото предполагат други водещи статистики, според настоящи и бивши служители и документи, видени от Bloomberg.

Неизпълнение на ипотечни задължения

Публични данни за необслужваните кредити на ВТБ показват известна причина за безпокойство, но не предполагат, че има предстояща криза. Коефициентът на необслужвани кредити е бил 4,1% в края на юни, с един процентен пункт по-висок от година по-рано, сигнализирайки за сравнително бързо увеличение, което въпреки това е по-ниско от предишни кризисни периоди.

Официалната цена на риска на ВТБ, ключов индикатор за кредитното качество, се е повишила до 0,8% от 0,6% на годишна база, а за физическите лица тя се е удвоила приблизително от 1,2%. Неплащането на заеми от физически лица се е увеличило с 32% от началото на годината. Всичко това предполага, че банката изпитва затруднения с изплащането на индивидуални заеми в момент, когато е известно, че просрочията по ипотеките се увеличават.

Въпреки това, служителите са отбелязали в частни разговори, че що се отнася до корпоративния портфейл, преструктурирането на заеми и липсата на видимост върху дълга, свързан с войната, означава, че е трудно да се получи точна картина на истинското състояние на кредитния портфейл.

Те също така отбелязаха несъответствието между намаляващите приходи от лихви и общата нетна печалба, която се е увеличила с 1,2% на годишна база през шестте месеца до края на юни.

Подадените полугодишни отчети показват, че печалбите идват от други направления, като приходи от такси и комисионни и сделки, вероятно с валута, по-волатилни потоци от приходи от кредитирането. Тази несигурност се прояви в печалбата за второто тримесечие на 2025 г., която спадна с 10% на годишна база.

Финансови затруднения

Правило от 2022 г. означава, че „банките не могат да се опитват да придобият активите си в неплатежоспособни компании и трябва да продължат да отпускат кредити, прикривайки нивото на финансови затруднения в икономиката“, каза Андерс Олофсгард от Стокхолмския институт за икономика на прехода, водещ изследователски център за руската икономика. „Би било доста удивително и трудно за вярване печалбата на една банка да се увеличи, ако нетният ѝ лихвен доход е спаднал толкова много.“

ВТБ също така работи с капиталови коефициенти под натиск. През септември 2024 г. руските медии съобщиха, че коефициентът на адекватност на основния ѝ капитал е спаднал до 5,31%, близо до регулаторния минимум, което ѝ дава най-ниския коефициент от всички големи банки и накара анализаторите да предположат, че може да се нуждае от допълнителна капитализация. Оттогава банката се стабилизира, въпреки че капиталовите ѝ буфери остават исторически слаби. През юли Bloomberg съобщи, че няколко системно важни банки обсъждат насаме как може да се наложи да бъдат спасени или рекапитализирани.

Кредитните резултати на VTB се влошиха, докато "Сбербанк" подобри | Нетен лихвен доход, в милиарди рубли

Изследователите също така заявиха, че спадът в кредитните операции на ВТБ изглежда по-лош, отколкото при някои от основните ѝ конкуренти. "Сбербанк", най-голямата руска банка, отбеляза ръст на нетния си лихвен доход с 18,5% до 1,7 трилиона рубли през първата половина на 2025 г. в сравнение с година по-рано, според отчетите ѝ, публикувани през юли. Резултатите на "Сбербанк" показват ръст на лихвения доход през последните две години, което е значително по-добро основно представяне от ВТБ.

В прессъобщение, придружаващо отчета ѝ за първото полугодие, ВТБ заяви, че нетният ѝ лихвен доход е „под натиск“. Въпреки това, тя заяви, че цифрата за необслужваните ѝ кредити „остана ниска“. Тя заяви, че е „ключов бенефициент на паричното облекчаване“ и повиши прогнозата си за печалба за 2025 г.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Спортът по телевизията днес, 7 декември

Спортът по телевизията днес, 7 декември  Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR