Стагфлацията ще бъде основна тема и риск за акциите през 2023 г.

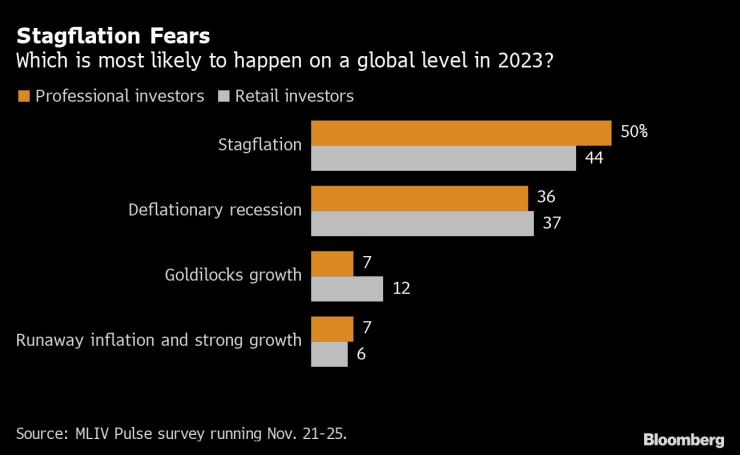

Почти половината анкетирани посочват, че сценарий, при който растежът продължава да се забавя, а инфлацията остава висока, ще доминира в световен мащаб през 2023 г.

29 November 2022 | 16:30

Автор:

Фара Елбрахрауи, Хедър Бърк

Редактор:

Антон Груев

Резултатите от проучване сред инвеститори показват, че стагфлацията ще бъде основният риск за световната икономика през 2023 година. Те твърдят, че надеждите за оживление на пазарите след бруталните разпродажби през тази година са преждевременни, предава Bloomberg.

Почти половината от 388-те респонденти в последното проучване MLIV Pulse заявиха, че сценарий, при който растежът продължава да се забавя, а инфлацията остава висока, ще доминира в световен мащаб през следващата година. Вторият по вероятност изход е дефлационна рецесия, докато икономическото възстановяване при висока инфлация се смята за най-малко вероятно.

Резултатите сигнализират за още една трудна година за рисковите активи, след като затягането на политиката на централните банки, рязкото нарастване на инфлацията и въздействието на руската инвазия в Украйна подхраниха най-значителния спад на акциите от световната финансова криза насам. На този мрачен фон и в условията на ръст на акциите през четвъртото тримесечие над 60% от участниците в проучването заявиха, че инвеститорите по света все още са твърде оптимистично настроени към цените на активите.

"Следващата година все още ще бъде трудна", каза Никол Корницер, базиран в Париж портфолио мениджър на Buffalo International Fund в Kornitzer Capital Management Inc., която управлява около 6 млрд. "Определено засега се очаква стагфлация".

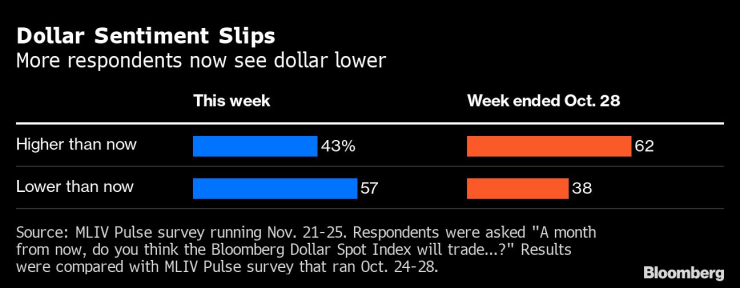

Същевременно около 60% от участниците очакват доларът да отслабне още повече след един месец. Прогнозата се различава спрямо тази от преди месец, когато почти половината от анкетираните заявиха, че ще запазят дълги позиции в долара преди срещата на Федералния резерв през ноември. През тази година силата на американската валута натежа върху няколко класа активи, включително други валути като еврото и акциите на развиващите се пазари. Поевтиняването на долара може да създаде възможности през година, в която много инвеститори очакват възможностите да бъдат ограничени.

"Доларът вероятно ще отслабва през цялата 2023 г.", казва Корницер. "Може би не драстично, но тенденцията вероятно ще е низходяща." Рецесията в САЩ и посоката на лихвените проценти ще бъдат ключовите катализатори за валутата, каза тя.

Всички погледи са насочени към Фед, който се движи към 2023 г., като растежът вероятно ще бъде допълнително възпрепятстван, тъй като лихвените проценти ще останат по-високи за по-дълго време - режим, който вече беше предрешен от председателя Джером Пауъл. В същото време строгата политика на Китай за нулев Covid е друг риск за световната икономика, тъй броят на заразените достигна рекордно високи нива на фона на нарастващите протести срещу ограниченията в страната.

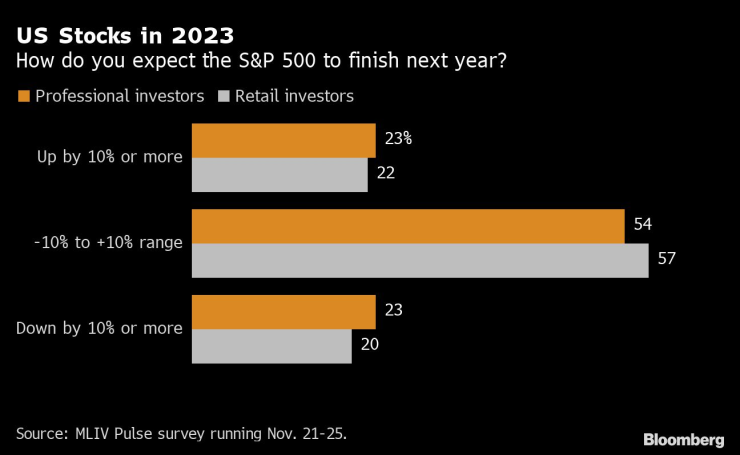

Повече от половината от анкетираните очакват S&P 500 да завърши 2023 г. в рамките на диапазон от 10% спрямо стойността в началото на годината. Това съответства на очакванията на Уолстрийт, като стратезите на Goldman Sachs Group Inc, Morgan Stanley и Bank of America Corp. са сред тези, които също прогнозират, че S&P 500 ще относително непроменен след 12 месеца. Всички те очакват свиването на печалбата на компаниите да се отрази на представянето на акциите.

"Анализаторите ще трябва да коригират в посока надолу своите оценки за печалбата", каза Анека Треон, управляващ директор в базираната в Амстердам Van Lanschot Kempen, чиято фирма има консервативен поглед върху акциите през 2023 г. "Очакваме в Европа да се наблюдава икономическо свиване, САЩ вероятно ще успеят да покажат само скромен растеж, а Китай вече няма да постигне собствените си амбиции".

И все пак, при целия песимизъм, според участниците в проучването е по-вероятно инфлацията в САЩ да спадне под 3% през 2023 г., отколкото да надхвърли 10%, което предполага известно облекчение към края на годината. Това би било добре дошла новина за представителите на Фед, които вече сигнализираха, че са склонни да намалят до 50 базисни пункта повишението през декември, за да ограничат рисковете от прекомерно затягане.

Що се отнася до възможностите, участниците в проучването на MLIV очакват те да са свързани с покупка на облигации с дълъг матуритет и технологични акции, наред с други сектори. И двата класа активи бяха засегнати през тази година поради рязкото повишаване на лихвените проценти.

Сред другите потенциални рискове през 2023 г. са развитието на жилищните пазари във Великобритания и Канада, като респондентите смятат, че вероятността от 20%-тен срив на цените в тези страни е по-голяма, отколкото в други. Скокът на разходите по заемите изтласква някои потенциални купувачи от пазара и стимулира прогнозите за спад в цените на жилищата.

Повечето респонденти отхвърлиха възможността за ескалация на геополитическите конфликти през следващата година - например Китай и Тайван, както и НАТО и Русия.

"Първата половина на 2023 г. ще бъде доминирана от по-високите лихви", каза Ипек Озкардеская, старши анализатор в Swissquote. "Около третото и четвъртото тримесечие на следващата година обаче очакваме пазарната реторика да се измести към "нисък растеж и рецесия".

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR