Годината беше тежка за глобалната икономика. Но нещата винаги могат да се влошат.

Историята показва, че бързото повишаване на лихвените проценти от Федералния резерв може да тласне американската икономика към рецесия през 2023 г. Малко ще са изненаданите, ако ръстът в цените на природния газ направи същото в Европа. Двойният удар от политиката за нулев брой на заразени с коронавирус и забавянето на имотния пазар заплашва да доведе икономиката на Китай почти до застой.

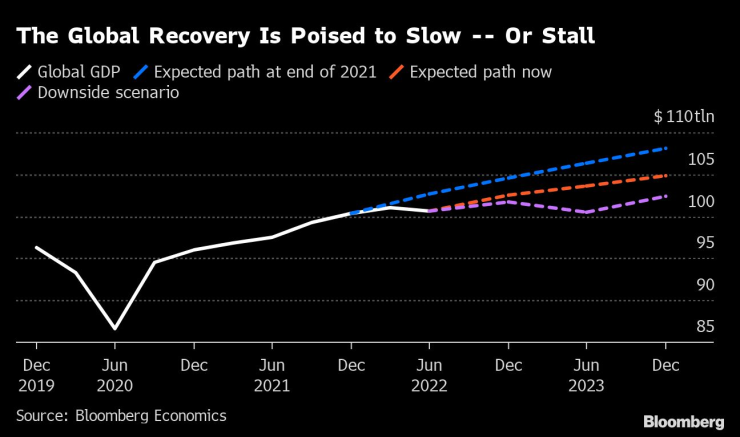

При изключително негативен сценарии всички тези събития се случват наведнъж. Това може да унищожи около пет трилиона долара от глобалната икономика в сравнение с по-оптимистични прогнози от началото на тази година, смятат от Bloomberg Economics.

Очаква се глобалното възстановяване да се забави или да изпадне в застой. Графика: Bloomberg

Фактът, че такава мрачна перспектива далеч не е неправдоподобна, предполага, че големи неща са се объркали със световната икономика. Имаше много доказателства за това през 2022 г.

Евтините пари, повишеното търсене от Китай и слабото геополитическо напрежение осигуриха десетилетия на предимно стабилен растеж и стабилни цени, но всичко това се изпари, оставяйки инфлацията на многогодишни върхове и загуби за трилиони долари на финансовите пазари.

Има положителни изненади, които могат да преустановят процеса догодина. Фед може да осигури т.нар. „меко приземяване“, ако пазарът на труда се окаже устойчив. Топлото време може да спаси Европа от рецесия. Китай може да премине към ранно разхлабване на мерките. Някои от тези възможности излязоха наяве миналата седмица, като пазарите реагираха с ръстове на по-ниската от очакваното инфлация в САЩ и сигналите, че Пекин отстъпва от рестриктивната си политика.

И все пак – след години, белязани от пандемия, война и недостиг, проявата на оптимизъм изглежда трудна.

Ето и кои са основните икономически рискове в идната година.

Великото повишаване на лихвите

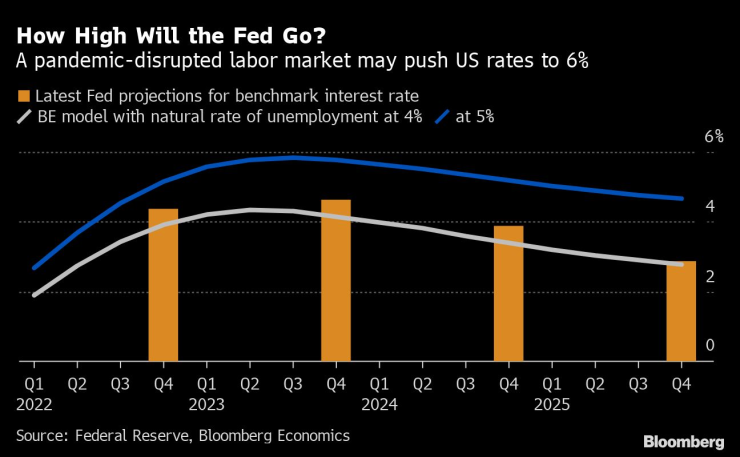

Очаква се основните лихви на Фед да достигнат ниво от 5% в началото на годината от нулевото си ниво в началото на 2022г. Най-агресивното монетарно затягане от десетилетия вече вреди на американската икономика и на глобалната икономика. А предстои още болка.

На фона на по-високите разходи по заемите, които удрят чувствителните към лихвите индустрии – от недвижимите имоти до автомобилите, Bloomberg Economics прогнозира рецесия в САЩ през втората половина на 2023 г. Повече от два милиона американци вероятно ще загубят работата си.

Нещата могат да се развият по-добре от това, ако инфлацията изчезне толкова бързо и мистериозно, колкото се ускори. Но е по-вероятно те да се окажат по-лоши. Пандемията извади пазарите на труда извън строя, увеличавайки естествения процент на безработица – нивото на безработица, необходимо за поддържане на инфлацията под контрол – над нивото, което беше през последните години.

Може да се наложи Фед да повиши основните лихви до 6%. Графика: Bloomberg

Ако това се случи в САЩ, а гуверньорът Джером Пауъл заяви, че е възможно – може да се наложи Фед да увеличи лихвите до 6%, насочвайки най-голямата икономика в света към по-дълга и по-дълбока рецесия.

Рискът се разпространява в световен мащаб, тъй като повечето страни споделят проблема с инфлацията на Америка и техните централни банки поемат по същия път, за да го коригират. Икономиките, които се опитват да се противопоставят на тенденцията, нямат полезен ход. Япония запази отрицателните лихви, но плати висока цена на валутните пазари, като йената загуби повече от 15% от цената си спрямо долара.

Дълговите рискове отново са тук

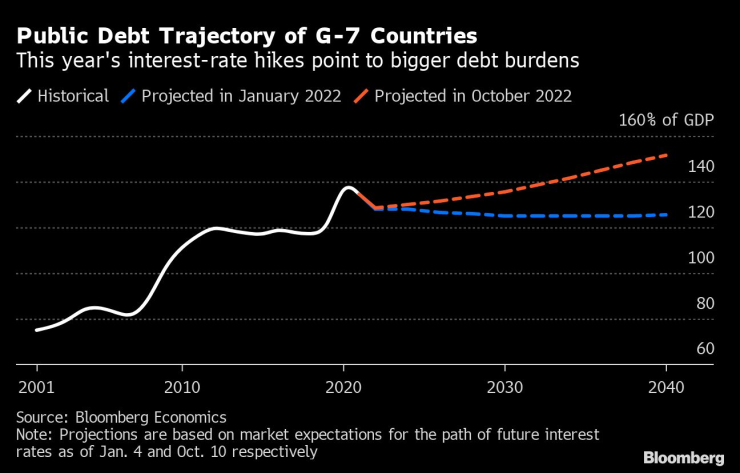

Докато темповете на растеж бяха по-високи от разходите за заеми, публичният дълг беше евтин. Правителствата го натрупаха. Общият размер на задълженията на икономиките от Г-7 нарасна до 128% от БВП тази година от 81% през 2007 г.

Повишаването на лихвите увеличава тежестта на дълга. Графика: Bloomberg

Сега, когато икономиките се забавят и лихвените проценти се покачват, изчисленията се променят. Дългът на няколко големи икономики може да се укаже неустойчив, освен ако те не направят болезнени фискални корекции.

Инвеститорите наблюдават Италия, където разходите за обслужване на дълга ще нараснат със седем процента от БВП до 2030 г. – според прогнози – от 3% през 2019 г. Италия вероятно няма да фалира. Но избягването на подобен изход ще изисква мерки на европейско ниво – обичайно труден процес.

Облигационните пазари във Великобритания се оттеглиха от ръба след неуспешния опит на бившия министър-председател Лиз Тръс за въвеждане на фискални мерки. Но преодоляването на дупката в публичните финанси и запазването на доверието сред инвеститорите ще изисква период на болезнени бюджетни ограничения.

САЩ не са точно в същата категория. Въпреки това задаващият се дебат за тавана на дълга ще държи пазарите нащрек.

Мандатът на гуверньора на Японската централна банка Харухико Курода, архитект на стратегията на страната за ниски лихвени проценти, ще приключи през април. Неговият наследник ще бъде изправен пред труден избор: да се придържа към евтините пари, рискувайки по-нататъшен срив на валутата, или да последва Фед и да дестабилизира един от най-големите дългове в света.

На някои развиващи се пазари дилемата е по-трудна. Шри Ланка последва Ливан и Замбия в историческия си провал с плащанията. Проблемът изглежда овладян, поне засега.

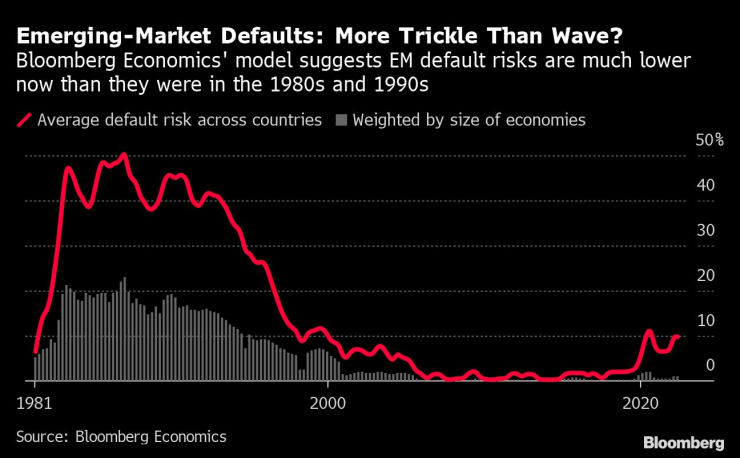

Рискът от фалити на развиващите се пазари е много по-малък в сравнение с 80-те и 90-те години. Графика: Bloomberg

Моделът на Bloomberg Economics предполага, че непосредствените рискове от фалит са концентрирани в малките икономики, представляващи едва 3% от световния БВП, докато по-големите развиващи се страни вероятно ще бъдат пощадени от дългова криза.

Турция може би е изключение. Избори през юни вероятно ще изкушат президента Реджеп Тайип Ердоган да следва още по-неортодоксални политики за стимулиране на растежа, като лирата – и може би устойчивостта на дълга – ще платят цената.

Имотните пазари изглеждат уязвими

Затягането на политиката означава, че е време за криза на жилищните пазари по света. Държави като Канада и Нова Зеландия, които се нареждат сред най-натоварените жилищни пазари въз основа на показатели като съотношението цена/доход, може да се окажат на предната линия.

САЩ не са на върха на класацията на риска, но не са далеч от него. Ще е необходим спад от 15% на цените в цялата страна, за да се приведат ипотечните плащания в съответствие с доходите на домакинствата, изчислява Bloomberg Economics.

15-процентен спад на цените трябва да ребалансира пазара в САЩ. Графика: Bloomberg

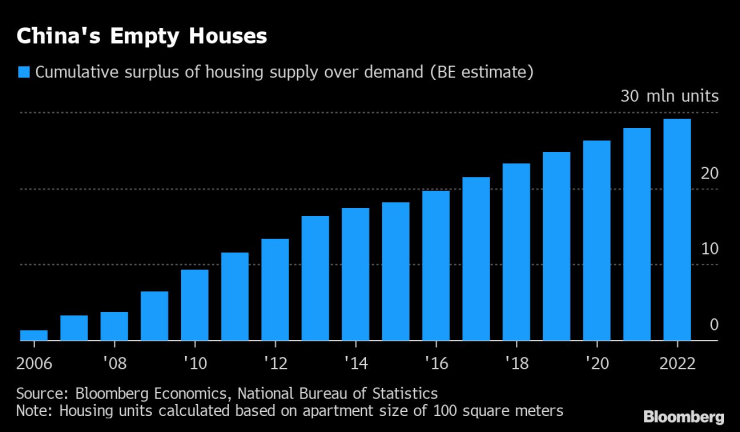

Проблемите на Китай са проблеми на всички

Основният сценарий за Китай е, че отварянето на икономиката след политиката за овладяване на пандемията – процес, който вече започна и вероятно ще набере скорост след Националния народен конгрес през март – ще компенсира продължаващата криза на имотния пазар. Bloomberg Economics прогнозира ръст на китайската икономика от 5,7% за 2023 г.

Рисковете са силно наклонени в посока надолу. Кога и как правителството ще сложи край на политиката си за нулев брой на заразени с Covid-19 остава неясно. Изчисленията на Bloomberg Economics показват, че строителството на имоти трябва да спадне с 25%, за да се приведе в съответствие със свиващото се предлагане.

Предлагането в Китай изпреварва търсенето на имотния пазар. Графика: Bloomberg

Нещо повече – предстоящото пенсиониране на висши икономически служители може да остави президента Си Дзинпин с екип, който няма опит в борбата с кризи.

Провалът и на двата фронта може да намали растежа на Китай до 2,2%. Ако сривът на имотите доведе до финансова криза, дори това число ще бъде недостижимо.

Толкова рязко забавяне би изпратило ударни вълни по целия свят. Най-големият удар ще падне върху азиатските съседи на Китай, от Корея до Виетнам, и големите производители на суровини като Австралия и Бразилия.

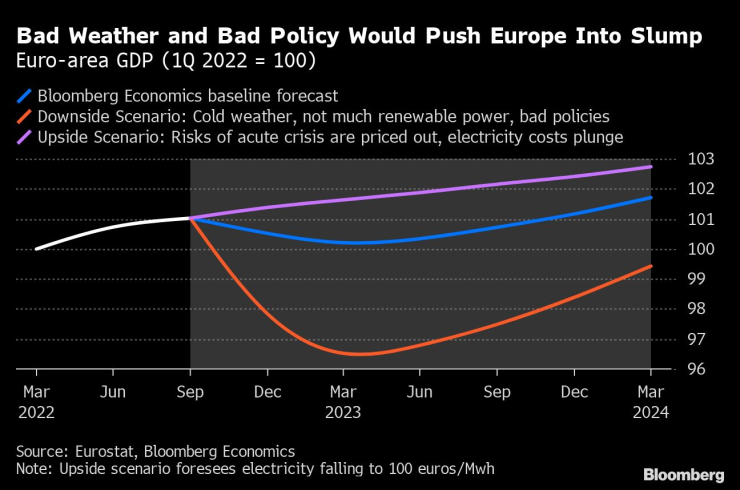

Енергийните проблеми на Европа

Подкрепата за Украйна след руската инвазия остави Европа с недостиг на природен газ и ръст на цените на електроенергията. Според основния сценарий на Bloomberg Economics високите разходи за енергия и повишаването на лихвите от Европейската централна банка ще насочат блока към рецесия, като БВП ще се свие с 0,1% през 2023 г.

С малко късмет (хубаво време) и умения (политики, които насочват дефицитния газ към правилните места), Европа може да избегне спад. Без нито едно от тях икономиката може да се свие в мащаби, сравними с тези от световната финансова криза.

Лошото време и лошите политики могат да тласнат Европа към рецесия. Графика: Bloomberg

Цената на петрола се понижи от върха от близо 130 долара за барел, който достигна през първата половина на тази година. Комбинация от нови санкции срещу Русия, съживяване на търсенето в Китай и съкращения на доставките на Организацията на страните износителки на петрол (ОПЕК) може да тласне цените отново нагоре през следващата година, създавайки нов фронт на енергийната криза – в Европа и отвъд нея – и наливайки масло в огъня на инфлацията.

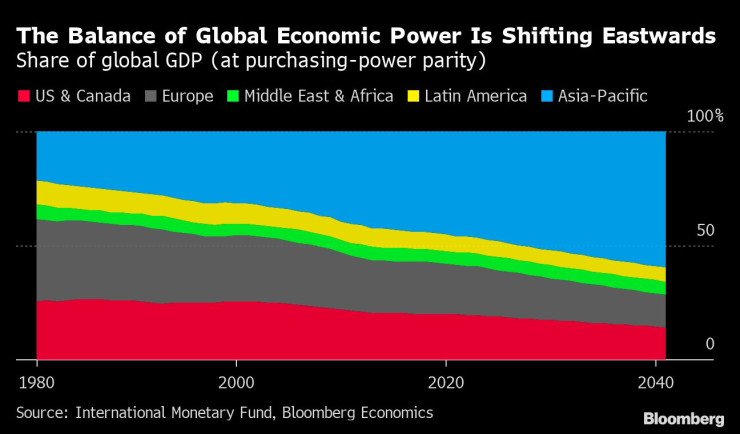

Глобалните връзки се прекъсват

Конфликтът с Русия, който остави Европа без енергия, е само един от примерите за геополитическо пречупване. Отношенията между САЩ и Китай също продължават да се влошават.

Президентът Джо Байдън запази митата, наложени от неговия предшественик Доналд Тръмп, и отиде крачка напред с ембарго върху продажбите на полупроводници – ход, който заплашва да замрази технологичното развитие на Китай.

Разкъсващите се търговски връзки са бавно изгарящо препятствие за растежа и в двете страни, като Китай плаща най-голямата цена.

Тайван е точката, в която бавното горене може да се превърне във внезапен пламък. Деликатният баланс, който запази мира през пролива, сега изглежда се разпада, заедно с доверието между Вашингтон и Пекин - до голяма степен поради нарастващата политическа и икономическа тежест на Китай.

Балансът на глобалните икономически сили се измества. Графика: Bloomberg

За щастие вероятността от военен конфликт остава малка. А за някои страни нарастващият разрив между Китай и САЩ представлява възможност. Решението на Apple да започне производството на iPhone 14 в Индия е знак, че бизнес гигантите се застраховат срещу излагането си на геополитически риск. Страни като Виетнам и Мексико могат да се възползват.

Други неща също могат да се объркат – или да се оправят

Разбира се, има рискове и отвъд изброените дотук.

Нов, по-смъртоносен вариант на Covid-19 би бил опустошителен удар. Неотдавнашните наводнения в Пакистан — засегнали 33 милиона души и насочили икономиката към рязко свиване — показват въздействието на екстремните метеорологични явления, които се очаква да зачестят с покачването на глобалните температури.

Един потенциален плюс, поне за финансовите активи, е, че инвеститорите гледат напред. Ако успеят да различат пика за лихвените проценти на Фед и дъното за китайския растеж, те може да стимулират пазарни ралита, като заложат на по-светло бъдеще - дори ако настоящето изглежда мрачно.

Каквато следващата година, впрочем, вероятно ще бъде.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR