ЕЦБ утвърждава план за защита на облигационния пазар в развиващите се икономики

Членовете на съвета на ЕЦБ вероятно ще се ангажират да противодействат на всякакви сътресения, предизвикани от по-високите ставки

6 June 2022 | 11:39

Обновен:

6 June 2022 | 20:04

Автор:

Таня Жекова

Тази седмица Европейската централна банка ще засили ангажимента си да подкрепи дълговите пазари на уязвимите страни от еврозоната, ако те бъдат засегнати от разпродажба, тъй като политиците се готвят да повишат лихвите за първи път от повече от десетилетиe, пише Financial Times.

Очаква се по-голямата част от 25-те членове на управителния съвет да подкрепят предложение за създаване на нова програма за изкупуване на облигации, за да попречат на разходите по заеми на държави-членки, като Италия, да излязат извън контрол, ако това е необходимо, според няколко души, участващи в дискусиите.

Дори и без нова схема, ЕЦБ вече разполага с допълнителни 200 милиарда евро, които да похарчи за закупуване на проблемен държавен дълг съгласно съществуващата си програма за изкупуване на облигации. Тези 200 милиарда евро биха дошли от реинвестирането на активи с падеж до една година.

Членовете на борда, които ще заседават в сряда и четвъртък в Амстердам, вероятно ще се сблъскат с въпроса кога да спрат да купуват повече облигации. Някои планират да призоват за спиране на покупките още в четвъртък, няколко седмици преди графика, въпреки че признават, че идеята не се подкрепя от повечето членове на борда.

Банката е под натиск да реагира на рекордно високата инфлация, но изостава от своите колеги в САЩ и Великобритания в затягането на паричната политика. Много от ястребите в съвета приеха, че ще трябва да осигурят повече подкрепа за пазарите на облигации, за да разчистят пътя за по-агресивно повишаване на лихвите.

Почти всички от съвета приемат, че трябва да сложат край на свръх разхлабената парична политика, която се провежда повече от десетилетие. Покачване на лихвите с най-малко 25 базисни пункта е почти сигурно при следващото заседание на ЕЦБ на 21 юли. Лихвеният процент по депозитите сега е минус 0,5 процента.

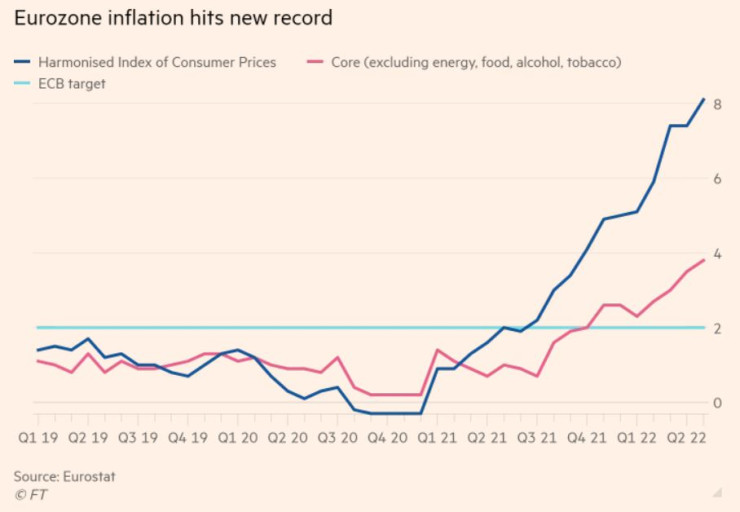

Гражданите в региона са изправени пред скок в разходите за живот, утежнени от инвазията на Русия в Украйна. Потребителските цени в еврозоната се повишиха с 8,1% през годината до май - четворно в сравнение с целта на ЕЦБ от 2% и удвоиха предишния максимум от въвеждането на единната валута през 1999 г. - принуждавайки правителствата да плащат субсидии, за да смекчат въздействието на по-високите цени на енергията и храните за домакинствата.

Някои обаче са загрижени за пазарните последици от повишаването на лихвите и искат по-твърд ангажимент за стартиране на нова схема за изкупуване на облигации, за да се предотврати всяко неоправдано нарастване на разходите по заеми на силно задлъжнелите страни.

Президентът на ЕЦБ Кристин Лагард каза в блог миналия месец: „Ако е необходимо, можем да проектираме и внедрим нови инструменти за осигуряване на паричната политика, докато вървим по пътя на нормализиране на политиката, както показвахме много пъти в миналото“.

Няколко членове на съвета заявиха, че биха подкрепили добавянето на подобен език към изявлението му в четвъртък, основавайки се на обещанието, дадено след срещата през април, за запазване на гъвкавост в случай, че ценовата стабилност е застрашена „при стресови условия“.

Спредът между референтната доходност на 10-годишните облигации на Германия и тази на Италия - внимателно наблюдаван критерий за финансовия стрес в еврозоната - се повиши миналата седмица до най-високото си ниво от разпродажбата на пазарите на облигации в Южна Европа в началото на пандемията през 2020 г.

Централната банка по-рано заяви, че продължаващата ѝ програма за изкупуване на активи за 20 милиарда евро на месец няма да приключи до началото на юли и само „известно време“ след това ще се обмисли повишаване на лихвените проценти.

Служителите на банката, които планират да призоват за незабавно прекратяване на допълнителните покупки на облигации тази седмица, смятат, че вече няма никакво оправдание за продължаване на тази политика, която беше предназначена да стимулира инфлацията. Други настояха, че е по-разумно да се придържат към изкупуване на облигации до началото на юли. ЕЦБ отказа коментар.

Карстен Бжески, ръководител на макроизследванията в ING, каза, че прекратяването на изкупуването на облигации с няколко седмици би било „явна ястребова изненада“ и дори би могло да отвори вратата за възможността за повишаване на лихвените проценти преди срещата на 21 юли.

ЕЦБ закупи общо над 4,9 трилиона евро облигации, равняващи се на над една трета от брутния вътрешен продукт на еврозоната, откакто стартира своята програма за количествено облекчаване, за да се справи с двойната заплаха от дефлация и криза на държавния дълг през 2014 г.

През последните две години тя се превърна в най-големият купувач на облигации, издадени от 19-те правителства на еврозоната, което ѝ даде огромна власт върху разходите по заеми в региона.

ЕЦБ също така се забави със спирането на покупките на облигации за разлика от повечето западни централни банки. Някои, като Федералния резерв на САЩ, дори започнаха да свиват балансите си, като не реинвестират постъпленията от падежиращи облигации.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция  Експерти изследват слънчевото магнитно поле с помощта на AI

Експерти изследват слънчевото магнитно поле с помощта на AI  Доц. Николай Димитров: Българинът е песимист по природа

Доц. Николай Димитров: Българинът е песимист по природа  9 храни против деменция

9 храни против деменция

Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам  Ювентус излъга Болоня и излезе пети

Ювентус излъга Болоня и излезе пети

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR