Първата кратка позиция, която потопи Лондонската метална борса (LME) в екзистенциална криза, дойде преди повече от век. През 1887 г. френският индустриалец Пиер Секретан решава да завладее пазара на мед, изпращайки цените нагоре повече от два пъти, преди да загуби позицията си и те да се сринат.

През годините след това борсата оцеля през световни войни, скандали и неизпълнение, за да затвърди мястото си като институция на лондонското Сити: дом на глобалните референтни цени за ключовите световни индустриални метали.

Сега този статус е застрашен. Причината е друга кратка позиция, този път при никела, което вся хаос в света на металите, разказва Bloomberg.

Инвеститорите са бесни на LME, че позволи на цените да се покачат с 250% за по-малко от два дни, след което със задна дата отмени сделки за 3,9 милиарда долара. Когато се опита да отвори отново пазара, системата за електронна търговия на борсата многократно не проработи.

Огромната роля на LME в това как се купуват и продават индустриални метали означава, че ядосаните търговци и инвеститори имат малко алтернативи. Но последиците от случилото се при никела ще хвърли дълга сянка, замесвайки борсата в разследвания и съдебни дела в продължение на години и повдигайки въпроси относно нейната структура, собственост и надзор.

„Изведнъж LME изглежда просто некомпетентна“, казва Марк Томпсън, изпълнителен директор за добива и бивш търговец на метали в Trafigura Group, която се очертава като един от най-отявлените критици на борсата. „Те се нуждаят от коренна и изначална реформа.“

В интервю за Bloomberg главният изпълнителен директор на LME Матю Чембърлейн казва, че последните две седмици са били „невероятно изпитателно време“ за пазара и той е фокусиран върху това да гарантира, че „събитие от този характер никога не се повтарят“.

Непосредственият приоритет на Чембърлейн е да накара пазара на никел да функционира отново. Софтуерният проблем на LME трябваше да бъде коригиран през уикенда, а борсата разширява търговския си диапазон от понеделник, за да позволи на цените да паднат с до 15% - което ще я доближи до мястото, където търговците смятат, че пазарът може да намери желаещи купувачи.

LME, която е основана през 1877 г. и сега е собственост на Hong Kong Exchanges & Clearing Ltd., изпълнява множество роли. За металургичната индустрия тя е съществена институция, генерираща цените, които са заложени в почти всеки договор. За инвеститори, банки и брокери това е място за правене на пари.

Това също е институция, която трябваше да бъде завлечена насила в 21-ви век, и то не само когато става дума за технологии. Едва през 2019 г. тя забрани на своите търговци да пият алкохол през деня и наложи мерки срещу компании-членки, които организираха партита в клубове и казина по време на годишното им събиране в Лондон.

Чембърлейн е прекарал голяма част от кариерата си, опитвайки се да привлече нови участници като хедж фондовете, без да отчуждава основните потребители на физическия сектор на борсата.

На 8 март, когато цените на никела достигнаха над 100 000 долара за тон, това напрежение достигна връх. Когато LME реши да отмени часове на сделки и да върне цените до $48 078, той избра физическата индустрия пред фондовете. Всъщност това беше многомилиардна спасителна помощ на китайския никелов магнат Сиан Гуангда, който държеше огромен залог, че цените ще паднат, и неговите банки, водени от JPMorgan Chase & Co.

Но борсата също така хвърляше спасителелен пояс и на други, по-малки търговци на никел и специализираните брокери на метали, които ги обслужват, които също бяха в беда, когато цените скочиха.

Ако събитията от 8 март бяха голяма драма, миналата седмица LME изпадна във фарс.

Търговията с никел трябваше да се възобнови в 8 часа сутринта в сряда, но беше забавена с няколко часа поради софтуерен проблем. Още сделки бяха отменени. Подобни неудобни проблеми се повториха през следващите два дни.

Чембърлейн обвинява „бъг в основния софтуер на трета страна“, който борсата е пропуснала, докато се втурна да въведе новите ценови ограничения. „Ако бяхме изчакали тази грешка да бъде отстранена, тогава щеше да се наложи да отложим повторното отваряне.“

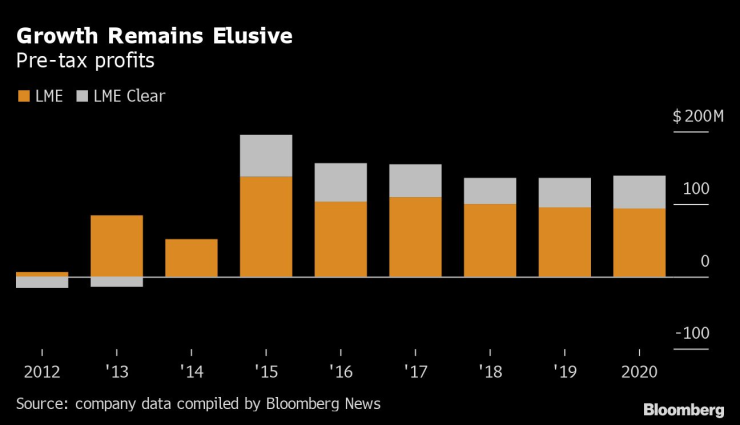

Кризата хвърли плановете на собственика HKEX за LME в хаос. През по-голямата част от последните десет години LME възлага надеждите си за растеж върху привличането на хедж фондове от САЩ и други финансови инвеститори.

Миналата година Чембърлейн се сблъска с по-традиционните потребители на LME относно предложените промени, предназначени да направят борсата по-привлекателна за финансовите инвеститори – включително затварянето на емблематичния сектор за търговия, където дилърите крещят поръчки един на друг от червени кожени дивани.

Сега много от същите тези финансови инвеститори казват, че може да изоставят LME. Някои работят по съдебни дела в САЩ и Великобритания, според хора, запознати с въпроса.

Портфолио мениджър в един голям макро хедж фонд казва, че вече е спрял да търгува какъвто и да договор на LME за своя акаунт на относителна стойност, който залага на разликите в цените между стоки, акции и валути. Алекс Герко, основател на XTX Markets, голяма фирма за количествена търговия, нарече LME „Съветската метална борса“.

Чембърлейн признава, че ще е необходима работа, за да се върне доверието на инвеститорите.

„Ако не успеем да възстановим доверието на финансовия пазар, това със сигурност ще повлияе на способността ни да се развиваме“, казва той.

Още преди кризата с никел LME безуспешно се опитваше да увеличи активността. Обемите намаляват, а печалбата не расте. След кризата този месец обемите вече са пострадали заради спряната търговия с никел, докато намаляващата активност в другите водещи договори сочи за по-широко колебание относно използването на борсата.

За Чембърлейн това е лош край на една десетилетна кариера в LME. Той трябваше да напусне борсата в края на април, за да управлява крипто стартъп. Сега отказва да потвърди дали все още си тръгва, казвайки само: „Все още съм тук и ще направя каквото мога, за да бъда полезен за разрешаването на ситуацията“.

Задачата не е нищо по-малко от осигуряване на бъдещето съществуване на борсата.

С ежедневните ценови лимити, които трябва да предотвратят необмислени движения в бъдеще, Чембърлейн насочва фокуса към пазара извън борсата, където банките сключват двустранни сделки, свързани с LME, но далеч от надзора на борсата. По-голямата част от късата никелова позиция на Сиан беше държана чрез такива позиции. Той също така каза, че борсата ще се стреми към по-строги лимити за позиции и по-силен надзор върху търговците с големи къси позиции.

Докато финансовите инвеститори говорят за изоставяне на LME, друг риск за борсата е, че физическата метална индустрия също се отдръпва. Две седмици без нормална търговия с никел предизвикаха хаос за производителите и търговците. Испанският производител на неръждаема стомана Acerinox спря да приема нови поръчки.

Могат ли други борси да се възползват от проблемите на LME?

Има няколко алтернативни места за търговия с метали като никел, алуминий и цинк. CME Group Inc., която има популярен договор за мед, търси възможности в никел, но е малко вероятно да предприеме някакви прибързани ходове, според хора, запознати с въпроса. Говорител на CME отказа коментар. Другата голяма борса за метали, Шанхайската фючърсна борса, е до голяма степен недостъпна за международните търговци.

И все пак, след като пазарът на никел на LME беше замразен през последните две седмици, очите на света се насочиха към договора в Шанхай.

„Не е невъзможно да си представим сценарий, при който след пет или десет години не LME е глобалният пазар, с Шанхай като негов по-малък брат, а обратното“, казва Дънкан Хобс, изследователски директор в търговската къща Concord Resources.

Кризата също повдига въпроси относно плановете на HKEX. Новият главен изпълнителен директор на борсата в Хонконг, бившият банкер на JPMorgan Николас Агузин, все още не е изложил визията си за LME. И нямаше недостиг на други кандидати за LME, когато HKEX я купи през 2012 г. Томпсън, бившият търговец на Trafigura, казва, че събитията от последните две седмици предполагат, че HKEX е грешен собственик за LME.

Говорител на HKEX отказа коментар.

Разбира се, HKEX отдавна гледа на LME като на стратегическа инвестиция, казва Шуджин Чен, ръководител на изследванията в Jefferies Hong Kong Ltd.

Но HKEX вероятно ще трябва да преживее редица съдебни дела от недоволни търговци, както и засилен регулаторен контрол върху актив, който някои в борсата разглеждат като лоша придобивка.

Запитан дали смята, че HKEX трябва да обмисли продажбата, Чембърлейн отговаря: „Не искам да говоря какво HKEX може или не иска да направи. Но бих казал, че в миналото HKEX винаги е бил подкрепящ собственик на тази борса и винаги е искал да прави това, което е правилно за борсата и нейната общност."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

АПИ напомня за хиляди изтичащи винетки

АПИ напомня за хиляди изтичащи винетки  100 състезатели в 54-ото издание на Купа „8 декември“ по ориентиране

100 състезатели в 54-ото издание на Купа „8 декември“ по ориентиране  Започна почистването на отводнителните канали и деретата във Варна

Започна почистването на отводнителните канали и деретата във Варна  КЗП ще проверява защо поскъпват техническите прегледи

КЗП ще проверява защо поскъпват техническите прегледи

НОИ отговори на Митрофанова: При нас не са постъпвали платежни ведомости за пенсии

НОИ отговори на Митрофанова: При нас не са постъпвали платежни ведомости за пенсии  Милиардерът Андрей Бабиш официално е назначен за премиер на Чехия

Милиардерът Андрей Бабиш официално е назначен за премиер на Чехия  Баща и син са открити мъртви в кюстендилското село Соволяно

Баща и син са открити мъртви в кюстендилското село Соволяно  Професионалистите по здравни грижи започват протести заради бюджета

Професионалистите по здравни грижи започват протести заради бюджета

Салах е забравен: Треньорът на Интер изчетка Ливърпул

Салах е забравен: Треньорът на Интер изчетка Ливърпул  Румънец ще свири на Лудогорец и ПАОК

Румънец ще свири на Лудогорец и ПАОК  Чаби Алонсо с първи думи след слуховете за уволнението му

Чаби Алонсо с първи думи след слуховете за уволнението му  Интер – Ливърпул

Интер – Ливърпул

Най-надеждните дизелови кросоувъри втора ръка

Най-надеждните дизелови кросоувъри втора ръка  Умните колела вече променят автомобилната индустрия

Умните колела вече променят автомобилната индустрия  Как се пали автомобил при -71 градуса по Целзий?

Как се пали автомобил при -71 градуса по Целзий?  Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR