Валутите на развиващите се пазари в Азия губят традиционната си тясна връзка с местните облигации, тъй като намаляващите разходи за хеджиране означават, че все повече инвеститори избират да компенсират валутните си рискове.

Връзката се разпада и поради мрачните перспективи пред Китай, които оказват влияние върху азиатските валути, но са слабо изразени на регионалните дългови пазари.

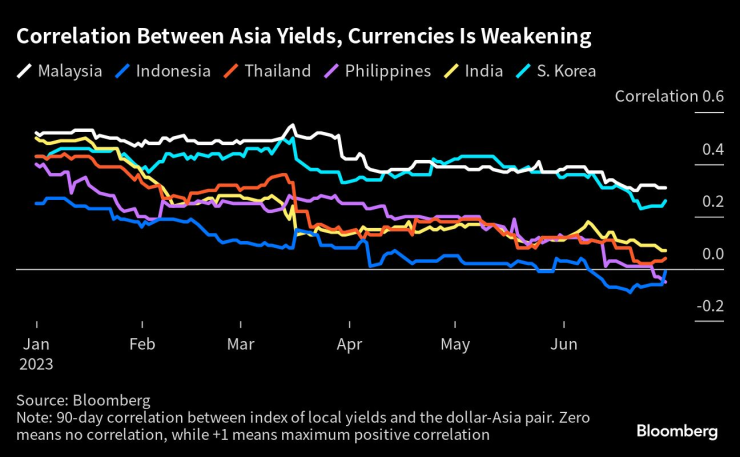

По данни на Bloomberg средната 90-дневна корелация между кошница от валути на развиващите се азиатски страни и доходността на държавните облигации спадна до 0,1 спрямо 0,42 в края на миналата година. Равнище от 1 би означавало, че двете се движат в синхрон.

Разрушаването на връзката показва защо нарастващия приток на инвестиции в азиатски облигации през тази година има само ограничено отражение върху регионалния валутен пазар. По-евтините разходи за хеджиране и нарастващите очаквания за намаляване на лихвените проценти в Азия предполагат, че валутите ще останат под натиск до края на годината.

"Става въпрос за относителни лихвени проценти", каза Галвин Чиа, стратег за развиващите се пазари в NatWest Markets в Сингапур. "Лихвените проценти в САЩ продължават да се повишават, като става ясно, че дезинфлационната цел на Фед все още не е постигната, докато лихвените проценти в азиатските икономики в повечето случаи останаха по-ниски, което води до намаляване на разходите за хеджиране."

По-евтините разходи за хеджиране правят по-привлекателно предлагането на долари в замяна на азиатски валути от страна на глобалните фондове. Например тримесечните вон фючърси спадат до минус 6 базисни точки - или 1,7 стандартно отклонение под петгодишната си средна стойност - от минус 2,9 базисни точки в края на декември.

Разминаването между доходността на азиатските облигации и регионалните валути може ясно да се види в случая с Малайзия. Според последните данни на централната банка през май чуждестранните инвеститори закупуват дълг на страната за 842 млн. долара, което е над средния нетен приток от 388 млн. долара за предходните шест месеца. Въпреки това рингитът спада с повече от 3% спрямо долара през май, като това е най-лошо представящата се азиатска валута.

Деветдесетдневната корелация между индекса на доходността на малайзийските облигации и обменния курс на долара към рингита спадна до около 0,3 от над 0,5 през декември.

Перспективи за Китай

Влошаващите се перспективи за растежа на Китай също оказват влияние върху корелацията между доходността на местните облигации и валутите.

Икономиката на континенталната част на страната оказва извънредно голямо влияние върху азиатските валути чрез търговските им връзки, особено върху южнокорейския вон, тайванския долар, тайландския бат и малайзийския рингит. Тя оказва по-слабо влияние върху доходността на регионалните облигации, която в момента се определя от траекторията на инфлацията.

Напоследък търговците увеличават залозите за намаляване на лихвените проценти в развиващите се страни от Азия, тъй като инфлацията се забавя. Очакванията за повече облекчения ще спомогнат за понижаване на доходността на облигациите, но същевременно ще отслабят привлекателността на валутите като цел на сделките за пренос.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кадър на деня за 15 май

Кадър на деня за 15 май  Dow Jones, S&P 500 и Nasdaq едновременно затвориха на рекордно високи нива

Dow Jones, S&P 500 и Nasdaq едновременно затвориха на рекордно високи нива  Поскъпването на златото се подкрепя от централните банки по света, според анализатори

Поскъпването на златото се подкрепя от централните банки по света, според анализатори  Чешки милиардер вероятно ще придобие компанията собственик на Royal Mail

Чешки милиардер вероятно ще придобие компанията собственик на Royal Mail

Сутрешна прогноза

Сутрешна прогноза  Сутрешна прогноза

Сутрешна прогноза  Валежи в почти цялата страна - кога ще се оправи времето?

Валежи в почти цялата страна - кога ще се оправи времето?  Хороскоп за 16 май: Добри новини за Телците, Лъвовете да не бързат с решенията

Хороскоп за 16 май: Добри новини за Телците, Лъвовете да не бързат с решенията

продава, Тристаен апартамент, 84 m2 София, Младост 2, 172900 EUR

продава, Тристаен апартамент, 84 m2 София, Младост 2, 172900 EUR  продава, Тристаен апартамент, 105 m2 София, Дружба 2, 183012 EUR

продава, Тристаен апартамент, 105 m2 София, Дружба 2, 183012 EUR  продава, Двустаен апартамент, 68 m2 София, Дружба 2, 152356 EUR

продава, Двустаен апартамент, 68 m2 София, Дружба 2, 152356 EUR  продава, Тристаен апартамент, 110 m2 София, Дружба 2, 194270 EUR

продава, Тристаен апартамент, 110 m2 София, Дружба 2, 194270 EUR

5 начина да подобрите гъвкавостта на тялото

5 начина да подобрите гъвкавостта на тялото  10 отличителни черти на прекрасния съпруг

10 отличителни черти на прекрасния съпруг

Къде е най-изгодно да се правят автомобили?

Къде е най-изгодно да се правят автомобили?  Tesla не успява да продава произведените автомобили

Tesla не успява да продава произведените автомобили  Във Франция: Мъже, шофирайте като жени!

Във Франция: Мъже, шофирайте като жени!  Суперспортистите на Alfa Romeo получиха специални версии

Суперспортистите на Alfa Romeo получиха специални версии