Биковете на развиващите се пазари все още са оптимистично настроени към класа активи, дори след като силно рекламираното рали на отварянето на Китай се разсея и доказа, че оптимизмът на Уолстрийт в началото на 2023 г. е бил неуместен.

Те казват, че активите на развиващите се страни най-накрая ще полетят през второто полугодие, стига световните лихвени проценти да достигнат своя връх, китайските власти да подкрепят растежа, а структурните реформи в Индия да засилят настроенията. Едно такова съживяване може да превърне това десетилетие в десетилетие на развиващите се пазари, за което Morgan Stanley Investment Management сигнализира по-рано тази година.

Акциите на развиващите се страни изостават от тези на развитите през тази година

"Индия, Бразилия, Китай вече нямат проблем с инфлацията, така че могат да намалят лихвите по-бързо от Федералния резерв", заяви Ксавие Баратон, глобален главен инвестиционен директор в HSBC Asset Management в Париж, по телевизия Bloomberg. "Ако търсите истинска диверсификация в този момент, трябва да разгледате истинските европейски пазари. Трябва да погледнете към Азия. Трябва да разгледате Индия, която е подценена."

Въпреки че първата половина на 2023 г. не беше катастрофа за инвеститорите в развиващите се пазари, тя далеч не отговаряше на оптимистичните прогнози.

Индексът на акциите на развиващите се пазари на MSCI Inc. се е повишил с 4,8% досега през тази година, което е доста по-назад от 11% ръст на индекса на развитите държави. Междувременно индексът на валутите на развиващите се пазари се повиши с 1,7%. Облигациите в местна валута на развиващите се страни само с малко изпреварват глобалния измерител на дълга.

Какво казват стратезите на Bloomberg:

"Хубаво е да се види, че инвестиционният живот не се състои само в купуването на нелепо оценени технологични акции и че човек може да получи сравнима, ако не и по-висока възвръщаемост от алтернативни стратегии с по-малко опасно предложение за стойност. Ако глобалната инфлация и затягането на паричната политика са имали едно положително въздействие от инвестиционна гледна точка, то това е било възраждането на добрата стара търговия с преносими ценни книжа на EMFX", твърди макростратегът Камерън Крис.

Сред факторите, които ограничават печалбите, е, че излизането на Китай от ограниченията на "Covid нула" не успя да се превърне в широка икономическа сила, а вместо това увеличи разходите за услуги като пътувания и хранене навън, което доведе до слаб кредитен растеж, свиване на износа и забавяне на продажбите на жилища. Въздействието се разпространи и върху други пазари, които разчитат на китайското търсене, като Южна Африка и Тайланд.

Това поставя под съмнение оптимистичната гледна точка, изложена от Morgan Stanley Investment Management през януари: че акциите на развиващите се пазари ще бъдат печеливши през това десетилетие на фона на атрактивните оценки и отличните перспективи за растеж - особено в страни като Индия.

Възможност за акции

Положителен факт е, че досегашните неубедителни данни означават, че някои показатели сега идентифицират джобове на стойност в целия пейзаж на развиващите се пазари.

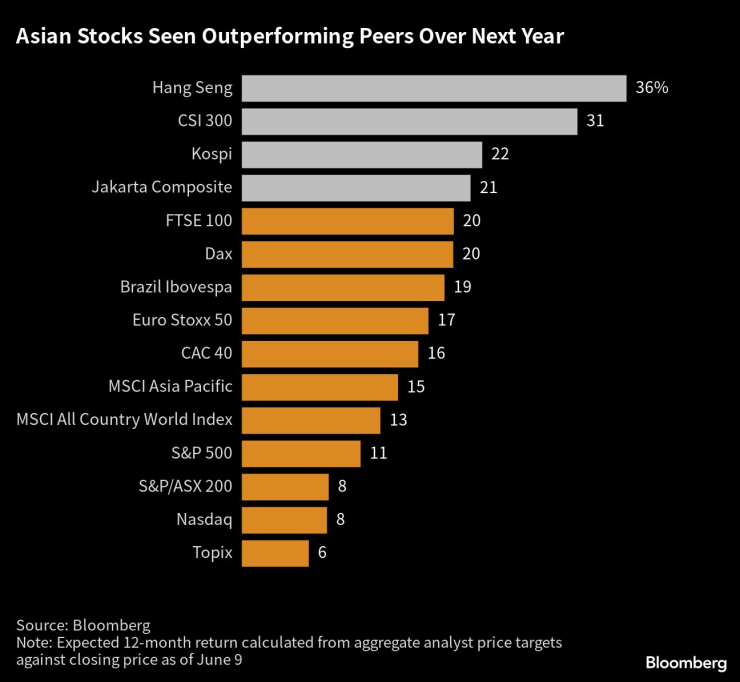

Очаква се до края на годината индексите на акциите на повечето развиващи се пазари да се повишат, като някои от най-големите печалби се очакват в Хонконг и континентален Китай, според обобщените целеви цени на анализаторите, събрани от Bloomberg.

"Песимизмът, особено в Китай и Хонконг, е краен и не отразява точно икономическите основи", каза Грег Леско, управляващ директор в Deltec Asset Management LLC в Ню Йорк. Той предпочита марките от потребителския сектор, които вероятно ще бъдат подкрепени от целенасочените китайски стимули.

"Alibaba, JD.com са глупаво евтини и разполагат с тонове парични средства, но бяха засегнати от напрежението между САЩ и Китай", каза той. "Индонезийските банки са машини за правене на пари."

Азиатските акции ще се представят по-добре от останалите през следващата година

Стойност във валути

Много от валутите на развиващите се пазари също могат да се укрепят, тъй като Фед наближава края на цикъла на затягане, който вече продължава повече от година.

"Ако приемем, че сме на едно или две повишения от пика, тогава този насрещен вятър за представянето на валутите на развиващите се пазари би трябвало да се разсее", каза Едвин Гутиерес, ръководител на отдела за държавен дълг на развиващите се пазари в Abrdn Plc в Лондон. "Това също така психологически ще проправи пътя на повече централни банки от развиващите се пазари да обмислят намаляване на лихвените проценти през следващите месеци".

Липсата на ясна движеща сила доведе до разнопосочно представяне на валутите на развиващите се страни през тази година, докато несигурността относно затягането на политиката на Фед засили волатилността. Колумбийското и мексиканското песо се повишиха с повече от 10%, докато турската лира се срина с около 20%.

Прекратяването на повишаването на лихвените проценти в световен мащаб ще спомогне за намаляване на волатилността и ще подкрепи преносната търговия, а това ще бъде от полза за по-високодоходните валути и облигации на развиващите се пазари, каза Алвин Т. Тан, ръководител на отдела за валутна стратегия на развиващите се пазари в RBC Capital Markets в Сингапур.

"По-съгласуваното завръщане на търговията с преносими облигации ще облагодетелства още повече по-високодоходните валути от Латинска Америка и ЕМЕА, с изключение на тези, които са подвластни на неортодоксални политики, като турската лира", каза той.

Валутите от Латинска Америка изпреварват тези от Европа по възвръщаемост на сделките

Дълг на развиващите се страни

Има и привърженици на облигациите на развиващите се страни, тъй като пиковите лихвени проценти на централните банки увеличават привлекателността на активите с по-висока доходност.

"Очакваме началото на цикъла на облекчаване в редица развиващи се пазари през втората половина на тази година, като започнем с икономиките на Латинска Америка, а след това и с някои от икономиките на Централна и Източна Европа", каза Феникс Кален, ръководител на отдела за изследване на развиващите се пазари в Societe General SA в Лондон.

"Има възможност да се помисли за предварително позициониране за тези намаления на лихвите и за връщане на лихвите обратно - особено като се има предвид колко високи са реалните лихвени проценти в този момент, особено в Латинска Америка", каза тя.

Жадните за доходност инвеститори вече се насочиха към индонезийските облигации, след като централната банка почти прекрати цикъла си на затягане по-рано тази година, докато вътрешните ѝ каси остават здрави благодарение на ралито при суровините. Деноминираният в рупии дълг е донесъл около 11% доходност в доларово изражение през тази година.

Индийските облигации също изглеждат атрактивни поради добрия растеж, потенциалното намаляване на лихвените проценти по-късно тази година, тъй като инфлацията е умерена, и търговския баланс, който "никога не е бил по-добър", каза Ерик Ло, мениджър на портфейл с фиксиран доход в Manulife Investment Management в Хонконг.

Какво да наблюдаваме

- Прогнозите са, че в Индия инфлацията се е забавила за четвърти месец през май. Миналата седмица централната банка на страната остави основния си лихвен процент непроменен

- Китайската народна банка ще преразгледа едногодишното си срочно кредитно улеснение, а в страната ще бъдат публикувани и данни за продажбите на дребно и промишленото производство. По-слабите от очакваното данни за инфлацията миналата седмица засилиха очакванията за намаляване на лихвения процент

- В Латинска Америка Бразилия ще обяви продажбите на дребно за април, а Мексико ще публикува данни за промишленото производство за същия месец.

- През следващата седмица ще се проведат заседания на Фед, Европейската централна банка и Японската централна банка, които също могат да окажат влияние върху активите на развиващите се пазари.

Колела – автомобилно предаване с Константин Томов

Колела – автомобилно предаване с Константин Томов

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Какво вещаят звездите за 2026 година?

Какво вещаят звездите за 2026 година?

Експерти: Няма да е приятно да видим наполовина банковите си сметки

Експерти: Няма да е приятно да видим наполовина банковите си сметки  Надежда Йорданова: Най-добре е изборите да бъдат проведени през март

Надежда Йорданова: Най-добре е изборите да бъдат проведени през март  "Билд": Скоро ще пристигнат нови милиарди евромонети от България

"Билд": Скоро ще пристигнат нови милиарди евромонети от България  Вежди Рашидов: Аз ще защитавам Борисов

Вежди Рашидов: Аз ще защитавам Борисов

Капитан Рафиня извади каталунската армия от блатото

Капитан Рафиня извади каталунската армия от блатото  Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Шеф на ЦСКА с интересно изказване за селекцията на "червените"  Генчев: Направихме два подаръка на ЦСКА, яд ме е!

Генчев: Направихме два подаръка на ЦСКА, яд ме е!  Цветомир Найденов бесен, разкри голям скандал във футбола ни

Цветомир Найденов бесен, разкри голям скандал във футбола ни

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR