Дори изненади от централните банки не могат да повишат волатилността

Графика на деня, 08.06.2023 г.

8 June 2023 | 15:30

Автор:

Bloomberg News

Редактор:

Зорница Крушарска

Дори централните банки, които поднасят изненади на пазара под формата на неочаквани повишения на лихвените проценти, засега не изглеждат в състояние да предизвикат по-голяма волатилност на валутния пазар.

Централните банки на Австралия и на Канада изненадаха повечето анализатори тази седмица, като повишиха лихвените си проценти съответно с четвърт пункт, позовавайки се на рисковете от повишаване на инфлацията и свръхтърсенето в икономиката.

И все пак това не успя да стимулира търсенето на защита от ценови колебания на австралийския и канадския долар в краткосрочен и средносрочен план. Междувременно тенденцията на ниска волатилност, която доминираше през тази година, отказва да се промени, дори когато трейдърите преценяват шансовете за потенциални сътресения, свързани със срещите на Федералния резерв и Европейската централна банка през следващата седмица.

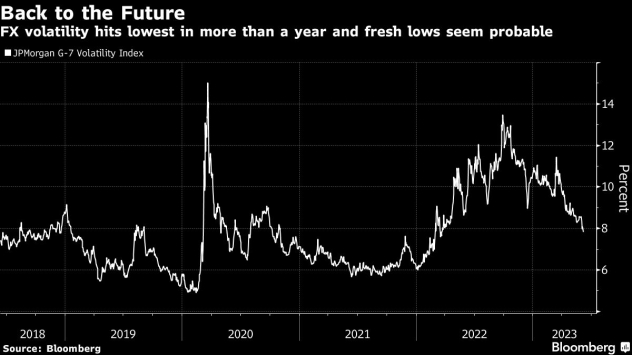

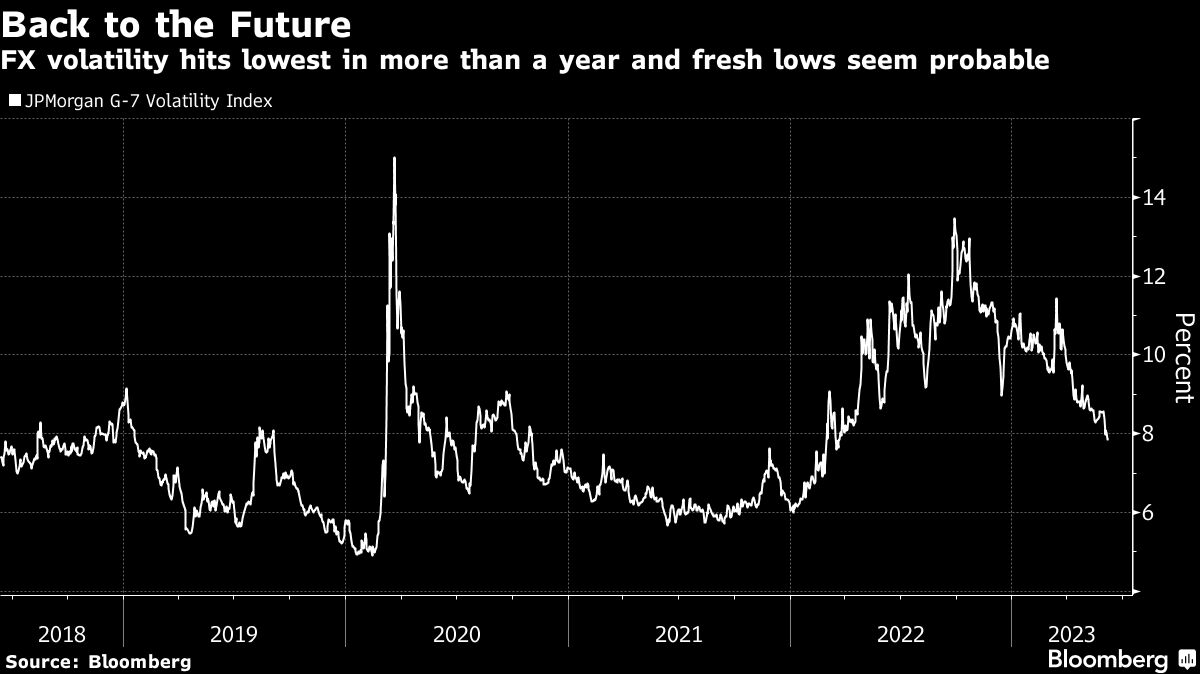

Разходите за хеджиране на колебанията в основните пазари нараснаха през септември до нива, които не са наблюдавани от десетилетие, ако изключим краткото покачване по време на пазарния хаос през март 2020 г., причинен от пандемията. Геополитическите рискове изиграха своята роля, но все пак основният двигател беше затягането на паричната политика от страна на основните централни банки в света.

Оттогава насам волатилността продължи да спада, тъй като инвеститорите заключиха, че инфлацията и крайните лихвени проценти са на път да достигнат своя връх. И все пак, макар че ценовият натиск в световен мащаб отслабна, той остава далеч от целите, поставени от създателите на политиката на централните банки, които сега се очаква да увеличат допълнително разходите по заемите.

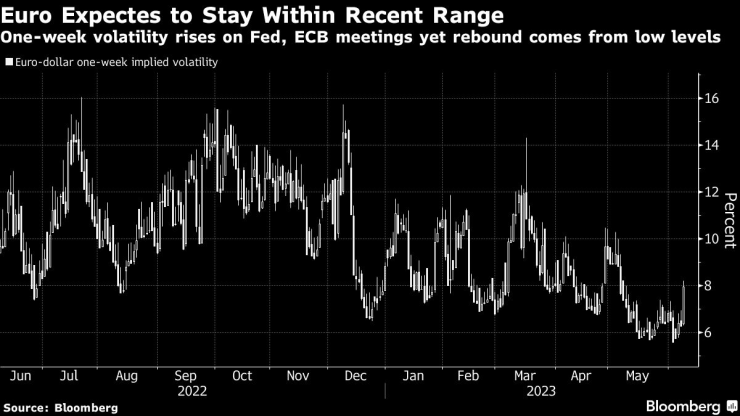

Едноседмичната волатилност на еврото, която за първи път отразява предстоящи решения на Фед и ЕЦБ, се повиши до едномесечен връх. Въпреки това тя все още остава под средната си стойност от началото на годината, тъй като паричните пазари напълно отразяват повишение с 25 базисни пункта от страна на ЕЦБ и дават шанс едно към три за подобен ход от страна на централната банка на САЩ.

Рискът длъжностните лица да станат по-ястребово настроени от очакваното, може би като повишат лихвените проценти с повече от предвиденото или като се произнесат по-ясно за инфлационните рискове в предварителните си насоки, сам по себе си не се разглежда като достатъчен, за да промени перспективите за волатилност на пазара. Независимо дали това се дължи на факта, че търговците виждат, че политиката на централните банки започва да се сближава, или на настъпващото лятно затишие, инвеститорите могат да хеджират валутните движения на сравнително ниска цена.

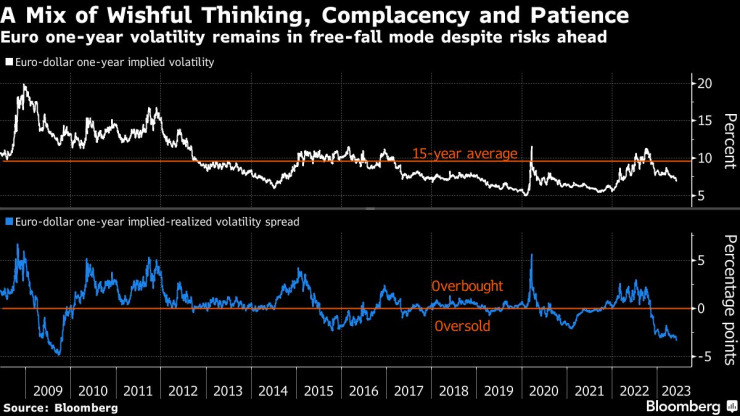

И това не важи само за краткосрочния период. Очакванията на трейдърите за по-спокойно предстоящо ниво са още по-очевидни в задния край на кривите. Едногодишните опции върху евро-долар сега са най-ниско оценени от 2009 г. насам, тъй като предполагаемата волатилност се търгува под 7%, което е най-ниското ѝ ниво от 15 месеца насам.

Иноватори – док. поредица на Bloomberg

Иноватори – док. поредица на Bloomberg

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Нумерологична прогноза за 15 – 21 декември

Нумерологична прогноза за 15 – 21 декември  Блестящият нов театър на Мариупол казва всичко за плановете на Путин за Украйна

Блестящият нов театър на Мариупол казва всичко за плановете на Путин за Украйна  3 добавки за женското здраве след 40

3 добавки за женското здраве след 40  Мерц сравни Меркел с Чембърлейн

Мерц сравни Меркел с Чембърлейн

Лаутаро качи Интер на първото място

Лаутаро качи Интер на първото място  Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR