Джером Пауъл има идеалната платформа в петък, за да отправи ясен сигнал, че Федералният резерв е напът да възобнови намаляването на лихвените проценти. Но икономиката не му дава също толкова ясен сигнал, че сега е моментът да направи това.

Годишната реч на председателя на Фед в Джаксън Хоул, Уайоминг, може да бъде възможност да се сигнализира за промени в политиката. Пауъл я използва за тази цел миналата година и скоро след това направи голямо намаление. Той е под силен натиск от президента Доналд Тръмп да направи същото сега.

Проблемът е, че ключовите икономически показатели не сочат в тази посока. Преди няколко седмици, когато последният доклад за заетостта разкри спад в наемането на персонал, аргументите за по-ниски лихви изглеждаха почти спечелили. След това дойде най-резкият скок на цените на едро в САЩ от три години насам – гориво за опасенията относно инфлацията, обусловена от митата, която държи служителите на Фед на пауза досега тази година.

Всичко това допринася за вече интензивното внимание върху Джаксън Хоул.

Миналия месец Пауъл описа пазара на труда като стабилен, а политиката – като добре позиционирана. Инвеститорите ще следят внимателно дори за малка промяна в двата фронта – което би могло да отвори вратата за намаление на следващото заседание на Федералния резерв на 16-17 септември. Но с предстоящите още икономически данни преди това, ръководителят на Федералния резерв може би ще предпочете да държи посланията си внимателно под контрол.

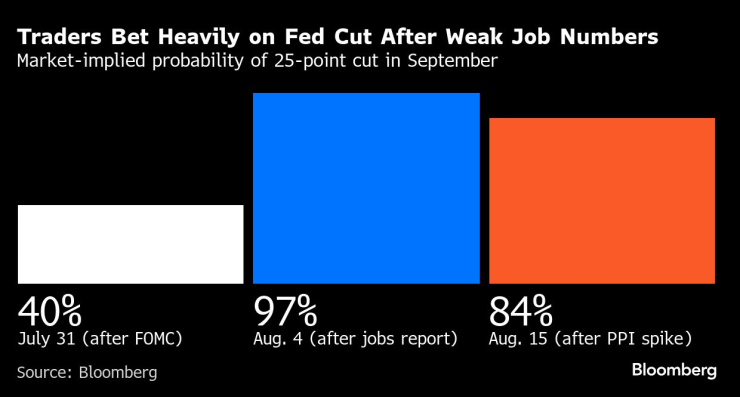

Докладът за заетостта през юли преобърна картината на пазара на труда | Ревизиите показаха забавяне на растежа на заплатите през май и юни

„Въпреки че очаквам той като цяло да посочи по-ниски лихви на следващото заседание, очаквам той да го обуслови с послание, че това много ще зависи от данните“, каза Джонатан Пингъл, главен икономист за САЩ в UBS Securities.

Пазарите на облигации бяха изкушени да мислят, че решението на намаление на лихвите е едва ли не предрешено.

Доходността по двугодишните държавни облигации, най-чувствителната към политиката на Федералния резерв, се срина този месец, тъй като търговците се насочиха към намаление на цените с четвърт пункт през септември. Тези залози се увеличиха след неочаквано лошия доклад за заетостта през юли, който също така ревизира надолу броя на заетите за предходните месеци. И те бяха намалени само леко в светлината на неприятната изненада с инфлацията от миналата седмица.

Инвеститорите в облигации чакат да видят дали Пауъл ще потвърди това пазарно ценообразуване - или ще се противопостави с напомняне, че новите данни, пристигащи преди следващото събиране на политически данни, биха могли да променят картината. Те също така търсят улики за дългосрочната траектория на съкращенията на Федералния резерв през следващата година.

„Част от стратегическия дебат е дали да започнем рано и да действаме бавно, или да започнем по-късно и да бъдем по-агресивни“, каза Ед Ал-Хюсейни, стратег по лихвените проценти в Columbia Threadneedle Investment.

Търговците залагат сериозно на съкращенията на Федералния резерв след слабите данни за работните места | Пазарно предполагаема вероятност от намаление от 25 пункта през септември

Макар че фокусът на пазара ще бъде там, по отношение на броя думи, пътят напред за лихвените проценти може да заеме само малка част от обръщението на Пауъл в Джаксън Хоул.

Прощална реч

Това ще бъде последната му реч на годишния симпозиум, преди мандатът му като председател да изтече през май следващата година – а фонът е един от най-бурните периоди в съвременната история на Федералния резерв. Тръмп критикува лидерството на Пауъл и флиртува с идеята да го уволни, което на много наблюдатели на Федералния резерв изглежда като зловеща атака срещу независимостта на централната банка.

В допълнение към острото критикуване на нежеланието на Федералния резерв да намали лихвите тази година, Тръмп и неговите съюзници подчертаха неспособността му да ограничи инфлационния скок, последвал пандемията. Това е свързано с друг въпрос, който Пауъл ще засегне в Джаксън Хоул: текущият преглед на рамката на централната банка за определяне на политиката, който се очаква да се основава на поуките, извлечени по време на ерата на Covid.

Като цяло, речта може да има прощален тон. „Има причина бившите председатели да използват последните си речи в Джаксън Хоул, за да разсъждават върху мандата си“, каза Пингъл. „Това е тяхната възможност да напишат своята история.“

Изчакване и наблюдение

Съвсем наскоро Пауъл и повечето от колегите му възприеха изчаквателен подход към паричната политика. Тяхната загриженост е, че САЩ може да имат постоянен проблем с инфлацията, след като Тръмп повиши вносните мита до най-високите нива от век.

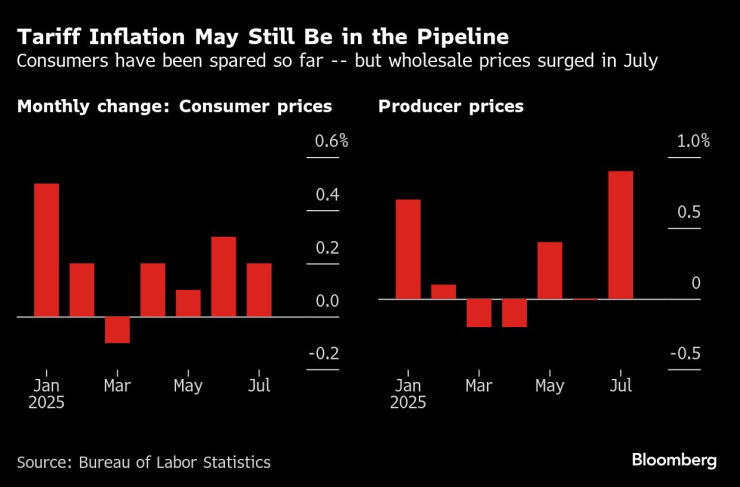

Досега това не е довело до скок в потребителските цени. Въпреки това, основната инфлация се ускори през юли – както и цените на производителите, които предприятията често прехвърлят на своите клиенти със закъснение.

Инфлацията от митата може все още да предстои | Потребителите са пощадени досега – но цените на едро скочиха през юли

Междувременно във Федералния резерв консенсусът относно търпеливия подход към политиката се разпадна – до голяма степен благодарение на отслабващия пазар на труда. Управителите на Федералния резерв Кристофър Уолър и Мишел Боуман, и двамата назначени от Тръмп, изразиха несъгласие с решението от юли за запазване на лихвените проценти, като вместо това подкрепиха намаление.

Тръмп подчерта тези несъгласни гласове, за да ескалира кампанията си за по-ниски лихвени проценти. Президентът заяви, че Федералният резерв трябва да намали референтния си лихвен процент – който е в диапазона от 4,25% до 4,5% през цялата година – с до четири процентни пункта.

Министърът на финансите Скот Бесент също се включи миналата седмица, позовавайки се на аргументи за намаление с 50 базисни пункта през септември. Това е, което Федералният резерв направи през същия месец миналата година, след като слаб доклад за заетостта накара Пауъл да подчертае рисковете за пазара на труда от подиума на Джаксън Хоул.

Нещата сега са различни заради предстоящите мита. Президентът на Федералния резерв на Сан Франциско Мери Дейли, която смята, че вероятно ще бъде уместно да се намали два пъти тази година, отхвърли идеята, че е необходимо голямо намаление следващия месец, заявявайки, че това би сигнализирало за неоправдана спешност.

Все пак има усещането, че централните банкери на САЩ са по-разделени по отношение на икономическите перспективи, отколкото в близкото минало – още една причина Пауъл да избягва да дава ясна насока тази седмица.

Преглед на рамката

Той може би е на по-сигурна позиция, когато става въпрос за така наречения преглед на рамката, който служители на Федералния резерв предприеха тази година. Очаква се Пауъл да предложи поглед върху най-новите разсъждения относно това важно ръководство за дългосрочна политика.

Настоящата версия датира от 2020 г., когато Федералният резерв направи две ключови промени.

Едната беше да позволи на инфлацията да надхвърли целта от 2% за известно време, ако постоянно е била под това число. Втората беше ефективно да се откаже от идеята, че твърде горещият пазар на труда трябва автоматично да задейства повишаване на лихвените проценти, за да се предотврати инфлацията, дори ако действителният ценови натиск все още не се е проявил.

Тези промени с умерени наклонности бяха повлияни от анемичното възстановяване на американската икономика след кризата през 2008 г. Тогава, с ниска инфлация и упорито висока безработица, изглеждаше, че основната заплаха за целите на Федералния резерв за заетост и инфлация идва от недогрята икономика. И когато безработицата най-накрая спадна до ниски нива, тя така и не генерира голяма инфлация. На икономически език рисковете бяха асиметрични.

За съжаление на Федералния резерв, тези промени в рамката влязоха в сила точно преди пандемията да отприщи най-лошата инфлация в САЩ от четири десетилетия. Критици вътре и извън централната банка твърдят, че новата рамка е неподходяща за справяне със скока на цените по време на пандемията и е допринесла за забавената реакция на Федералния резерв.

Пауъл посочи, че и двата компонента на рамката вече може да бъдат подложени на замяна и че новата ще бъде приложима за по-широк спектър от икономически условия. Наблюдателите на Федералния резерв могат да получат повече подробности в Джаксън Хоул.

Последиците от Covid бяха „остро напомняне, че можем да имаме прегряти пазари на труда. Можем да имаме инфлация доста над целевата“, каза Майкъл Пулиезе, старши икономист в Wells Fargo. „Мисля, че ще се положат усилия да се свържат тези извлечени поуки с днешния ден, където изглежда, че рисковете около двойния мандат отново са някак си симетрично балансирани.“

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

ИАМА: Дипломатите да уточнят как танкерът Kairos е докаран в български води

ИАМА: Дипломатите да уточнят как танкерът Kairos е докаран в български води  300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Костадинов зове за бойкот на Евровизия

Костадинов зове за бойкот на Евровизия  Турнир по акробатичен рокендрол се провежда днес във Варна

Турнир по акробатичен рокендрол се провежда днес във Варна

HR експерт: Бонусите са ключов инструмент за мотивация на служителите

HR експерт: Бонусите са ключов инструмент за мотивация на служителите  Фермерският протест: Отново спряха движението през ГКПП "Кулата" на ТИР-ове

Фермерският протест: Отново спряха движението през ГКПП "Кулата" на ТИР-ове  Мицкоски работи за "Сръбски свят", а не за независима РСМ

Мицкоски работи за "Сръбски свят", а не за независима РСМ  В кадър: Никулден във Варна с военен ритуал, молебен и курбан

В кадър: Никулден във Варна с военен ритуал, молебен и курбан

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.  На дузпата ли е в Ливърпул? Слот с любопитно разкритие

На дузпата ли е в Ливърпул? Слот с любопитно разкритие

Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR