Шест месеца след като Уолстрийт изложи прогнозите си за 2025 г., световните конфликти и бурното водене на политика на президента Доналд Тръмп разбиха допусканията за силата и превъзходството на американските активи и икономиката - оставяйки фаворитите на пазара на парчета и предизвиквайки неочаквани победители.

Както се очакваше: колебанията на пазарите на държавни облигации бяха резки, японската йена се повиши и завръщането на развиващите се пазари най-накрая се материализира.

В същото време малцина предвиждаха, че доларът - емблемата на изключителността на САЩ - ще претърпи толкова дълбоки загуби или предвиждаха главозамайващото сриване на S&P 500, последвано от главоломно възстановяване. Междувременно европейският фондов пазар се превърна от затънтено място в нещо задължително за инвеститорите.

През последните шест месеца на пазарите се наблюдава „много значителна еволюция“, каза Саймън Дангур, ръководител на макро стратегиите за фиксиран доход в Goldman Sachs Asset Management. „Всички теми, за които играехте в началото на годината, които бяха свързани със средносрочните тенденции, бяха тествани.“

Ето един поглед върху група активи и как те се представиха досега тази година:

Щатски долар

Очакваше се политиката на Тръмп за ниски данъци и високи мита да подхрани инфлацията и да намали шансовете за намаляване на лихвените проценти от Федералния резерв – фактори, които се очакваха да тласнат върховенството на долара чак до 2025 г. Вместо това, анализ на Bloomberg за валутата отчете най-лошия си старт на годината от поне 2005 г. насам, а хегемонията ѝ се обсъжда все по-ожесточено.

Митата, въведени в началото на април в „Деня на освобождението“, бяха толкова мащабни и наказателни, че подхраниха опасенията от рецесия в САЩ и разпалиха спекулациите, че Тръмп се опитва да подкрепи местното производство, като създаде по-слаб долар. Това е опасна игра: САЩ зависят от чуждестранни инвеститори, които да купуват огромния им дълг, а по-слабият долар подкопава възвръщаемостта на тези облигации.

Societe Generale SA, Morgan Stanley и JPMorgan Chase & Co. не очакваха обрат в състоянието на долара през първата половина на годината и само прогнозираха постепенно понижение по-късно през годината. Сега екип на JPMorgan, ръководен от Мийра Чандан, казва, че колебливата връзка на долара с лихвените проценти и акциите може да е признак за структурни слабости. Те прогнозират, че индикатор за силата на американската валута ще спадне с още 2% до края на годината.

Спекулативните търговци са най-мечи по отношение на долара от 2023 г. насам | Според последните данни, общите нетни къси позиции възлизат на около 20,1 милиарда долара

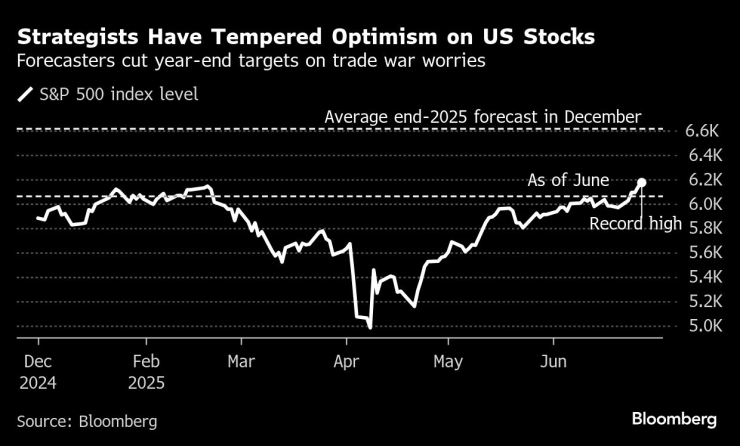

Американски акции

Инвеститорите влязоха в годината с рекордно високо разпределение на инвестиции в американски акции, окуражени от стабилната икономика и залозите около изкуствения интелект. Този оптимизъм беше почти изоставен в рамките на месеци, първо, когато китайският стартъп DeepSeek оспори господството на САЩ в надпреварата за изкуствен интелект, а по-късно и от опасения, че митата на Тръмп ще тласнат икономиката към рецесия.

Близо 7 трилиона долара пазарна капитализация бяха изтрити от технологично наситения индекс Nasdaq 100 между пика през февруари и дъното през април. Проучване на фонд мениджърите на Bank of America Corp. показа най-големия спад в експозицията към американски акции през март. До началото на април биковете на американските акции бяха на изчезване.

Но решението на Тръмп по-късно същия месец да спре някои от най-високите мита за близо век се оказа ключово. S&P 500 достигна рекордно високо ниво, тъй като данните показваха, че икономиката се развива бързо, а технологичните гиганти отново са на мода. След месеци на сътресения и смекчени прогнози, стратезите от Уолстрийт заемат оптимистичен тон за американските акции за втората половина на годината.

„Аз съм все така оптимистично настроена към американските акции, както винаги“, каза Мария Вейтмане, старши стратег за множество активи в State Street Global Markets. „Те все още предлагат най-добрата история за печалби с най-бърз растеж и най-голяма предвидимост. Институционалните инвеститори възобновиха покупките в средата на април и оттогава не са поглеждали назад.“

Стратезите смекчиха оптимизма си относно американските акции | Прогнозите намалиха целите за края на годината поради опасения от търговска война

Азиатски валути

С готовността на Японската банка да повиши лихвените проценти в момент, когато конкурентите ѝ ги намаляваха, търговците започнаха 2025 г. уверени, че ще видят рали на йената. JPMorgan Asset Management и Brandywine Global Investment Management бяха сред тези, които се оказаха прави от почти 9% скок на валутата спрямо долара до около 145 тази година.

Йената получи допълнителен тласък през април от нарастващото търсене на активи-убежища на фона на объркването около митата на Тръмп. Марк Наш от Jupiter Asset Management, който позиционира за ралито през януари, прогнозира, че валутата ще се покачи до 120 за долар до края на годината, което е ръст от около 17% спрямо сегашните нива.

Междувременно в Китай се очакваше американските мита да навредят на юана, но засега рязкото разпродаване на долара е обърнало прогнозата.

През декември Nomura прогнозира отслабване на юана до 7,6 за долар в офшорната търговия до май, а JPMorgan очакваше курс от 7,5 през второто тримесечие. Вместо това, юанът скочи с 1,8% тази година, достигайки 7,1565 за долар в четвъртък - най-високото ниво от седем месеца - тъй като Китайската народна банка засили дневния референтен лихвен процент.

Въпреки това, стратези казват, че юанът в крайна сметка ще трябва да падне, предвид напреженията в китайската икономика, които може да изискват парично и фискално облекчаване през втората половина на годината, за да се стимулира растежът.

„Китай ще иска да използва юана като изпускателен клапан, както и да поддържа конкурентоспособността си, предвид продължаващия натиск върху икономиката и факта, че износът остава основният двигател на растежа“, написаха стратезите на Barclays Bank Plc Митул Котеча и Лемън Джанг в бележка от 24 юни. Те предвиждат юанът да отслабне до 7,20 за долар до края на годината и до 7,25 до март 2026 г.

Юанът се покачва до седеммесечен връх, след като PBOC подкрепи фиксирания курс

Глобални облигации

На фона на турбуленцията много инвеститори бяха благодарни за една сделка, която „им спаси бекона“, според Джаред Ньоринг, глобален ръководител на търговията с фиксиран доход в NatWest Markets.

Очакваше се краткосрочните държавни облигации да се представят добре, стимулирани от намаляването на лихвените проценти от централната банка, тъй като инфлацията се забави допълнително. За разлика от това, дългосрочните облигации се очакваше да бъдат подложени на натиск, тъй като правителствата поеха нарастващи нива на дълг, за да запълнят задълбочаващите се фискални дефицити и увеличиха публичните разходи.

Залозите, структурирани около това разминаване, до голяма степен се разиграха по целия свят, включително в САЩ, където пазарите остават нащрек относно данъчните и разходните планове на администрацията. Показателите за така наречената срочна премия в дългосрочните американски държавни облигации се покачиха рязко, което е индикация, че купувачите изискват по-високо обезщетение за необузданото заемане.

Pimco и Allspring Global Investments правилно прогнозираха разминаването в краткосрочната и дългосрочната доходност на световните пазари на облигации. BlackRock Investment Institute също беше прав, като подцени дългосрочните държавни облигации.

Дългите американски държавни облигации се представят по-зле от късите | Разликата между доходността на 5-годишните и 30-годишните облигации се увеличава

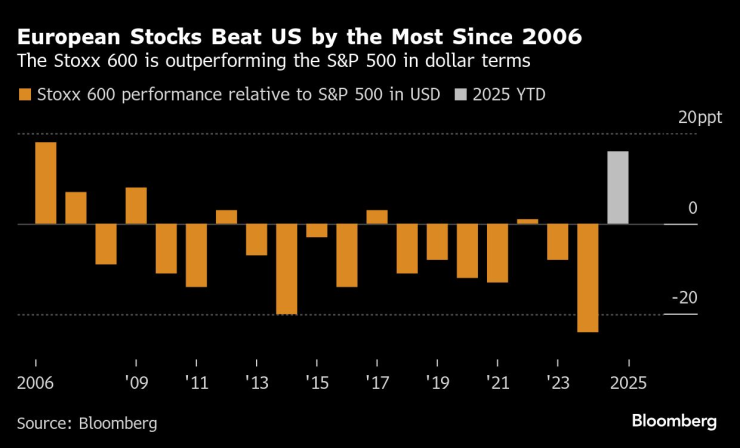

Европейски акции

В началото на годината беше трудно да се намерят фенове на европейските акции, камо ли инвеститори, които да залагат, че те ще засенчат своите американски конкуренти.

Шест месеца по-късно, опасенията относно бавната икономика и заплахата от мита бяха компенсирани от плановете на Германия да отдели стотици милиарди евро за разходи за отбрана, след като Тръмп поиска Европа сама да плаща военните си разходи, вместо да разчита на военната мощ на САЩ.

Към 27 юни, бенчмаркът Stoxx 600 надмина S&P 500 с 16 процентни пункта в доларово изражение, което е най-доброто относително представяне от 2006 г. насам. Еврото скочи до 1,17 долара, противопоставяйки се на широко разпространените прогнози за паритет с долара в началото на 2025 г.

Беата Мантей, ръководител на отдела за европейска и глобална стратегия при акциите на Citigroup Inc., беше сред редките гласове, които подкрепиха европейските акции в края на миналата година. Целите на JPMorgan и Goldman Sachs се оказаха твърде предпазливи. Главният глобален акционен стратег на Goldman, Питър Опенхаймер, казва, че много неща са се променили: „Много агресивните мита вероятно няма да бъдат напълно въведени.“

Европейските акции надминаха американските с най-голяма разлика от 2006 г. насам | Stoxx 600 се представя по-добре от S&P 500 в доларово изражение

Завръщане на развиващите се пазари

Всяка година от 2017 г. насам акциите на развиващите се пазари изоставаха от американските акции.

През 2025 г. редица мениджъри на пари – с Morgan Stanley сред най-гласовитите – бяха убедени, че ще бъде различно. И засега проклятието изглежда е разбито. Бумът на компании за изкуствен интелект от Тайван, Южна Корея и Китай помогна на индекса на акциите. Но общият инвестиционен аргумент за развиващите се пазари е подкрепен от силата на валутата спрямо долара и усещането, че периодът на изключителност на САЩ намалява.

Развиващите се пазари добавиха 1,8 трилиона долара към богатството на акционерите през 2025 г., достигайки рекордна пазарна капитализация от 29 трилиона долара. Бернд Берг, стратег в InTouch Capital Markets, очаква този приток да продължи благодарение на благоприятната инфлация и добрите темпове на растеж. „Геополитическото напрежение не е попречило на това рали“, каза Берг.

Акциите на развиващите се пазари се завръщат | Първото превъзходство над щатския долар от 8 години доведе до рекордна пазарна капитализация

На отделни развиващи се пазари, турската лира претърпя удар през март - срина се до рекордно ниско ниво в рамките на половин час - след като президентът Реджеп Тайип Ердоган задържа основния си политически съперник.

Това уплаши инвеститорите, които бяха взели заеми от страни с ниски лихвени проценти и бяха вложили парите във високодоходни активи, деноминирани в лири. Те се опасяваха, че политическият шок може в крайна сметка да предвещава промени в пазарно-благоприятната икономическа политика на страната и високите лихвени проценти на централната банка. Въпреки че по-широките опасения не са се материализирали, инвеститорите са предпазливи, като Pimco е сред тези, които намаляват експозицията си към турски облигации.

Междувременно провалът на стремежа на Тръмп за мир между Русия и Украйна доведе до спад в цената на украинските облигации. Някога любим залог на инвеститорите за прекратяване на огъня, украинските варанти, които имат лихвени плащания, свързани с икономическия растеж, се сринаха, откакто правителството не изпълни плащане.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR