Търговците залагат на по-бавен темп на намаляване на лихвените проценти от Федералния резерв тази година, като икономическата устойчивост ще принуждава банкерите да останат в изчакване за по-дълго време, преди да облекчат по-рязко през 2026 г.

Само ден преди последното решение на централната банка на САЩ, паричните пазари прогнозират три намаления от четвърт пункт тази година, с едно по-малко, отколкото в началото на април. Очакват се около половин пункт допълнителни намаления през следващата година, най-високото ниво, предвидено за 2026 г. във всеки един момент от текущия цикъл на облекчаване.

Търговците ще следят внимателно коментарите на председателя на Фед Джером Пауъл в сряда - когато се очаква централната банка да запази основния си лихвен процент стабилен на 4,25%-4,50% - за да получат индикации дали икономическите политики на президента Доналд Тръмп водят до промяна в мнението на политиците относно времето за по-нататъшни намаления на лихвените проценти. Преди обичайния период на забрана на коментари, длъжностните лица призоваха за търпение, особено предвид факта, че по-високите американски мита ще засилят инфлационния натиск в краткосрочен план.

Пазарните очаквания за намаление на лихвите на юнската среща за политиката също намаляха от петък, когато данните за заетостта бяха по-силни от прогнозите на икономистите. Данните за ISM услугите в понеделник за април също намекнаха за икономическа сила, което допълнително засили натиска върху доходността на краткосрочните облигации на САЩ, която е особено чувствителна към паричната политика.

„Освен ако не се случи нещо лошо между сега и юни, това означава, че Фед не е нужно да действа“, каза Кевин Фланаган, ръководител на стратегията за фиксиран доход в Wisdom Tree. Краткосрочната доходност е уязвима, като се има предвид, че през март Фед прогнозира две намаления на лихвите тази година, добави той.

Търговците очакват забавяне на намаленията на лихвите от Фед | Спред между фючърсите на SOFR за декември 25 и декември 26 на циклични дъна

Търговците също така се позиционират за по-късни намаления на лихвите на пазарите на опции. Например, датата на падеж на една конкретна позиция, хеджираща срещу дълбоки намаления, беше удължена за втори път за няколко седмици.

Данните за отворените позиции от CME показаха значително намаляване на задлъжнялостта и разгръщане на позициите в предния край на кривата след априлските данни за пазара на труда, което е в съответствие с ликвидацията на дългите позиции.

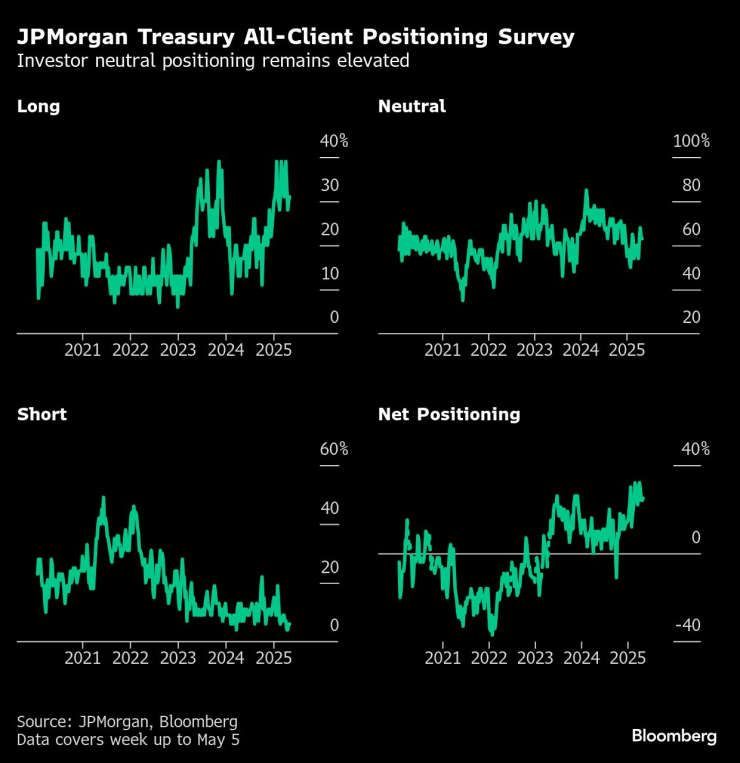

На паричния пазар убеждението остава слабо, тъй като инвеститорите се борят с търговските политики на Тръмп и потенциалното им въздействие върху политиката на централната банка. Проучването на клиентите на JPMorgan за облигации във вторник показа, че неутралните позиции остават високи и близо до годишните си максимуми.

Ето преглед на последните показатели за позициониране на пазара на лихвени проценти:

Проучване на клиентите на JPMorgan за облигации

През седмицата до 5 май клиентите на JPMorgan увеличиха дългите позиции с един процентен пункт, като се изместиха от неутралните, като късите позиции останаха непроменени. Крайните дълги позиции са на триседмичен връх, въпреки че неутралните позиции остават най-високи.

Проучване на JPMorgan за позициониране сред всички клиенти за облигации | Неутралното позициониране на инвеститорите остава високо

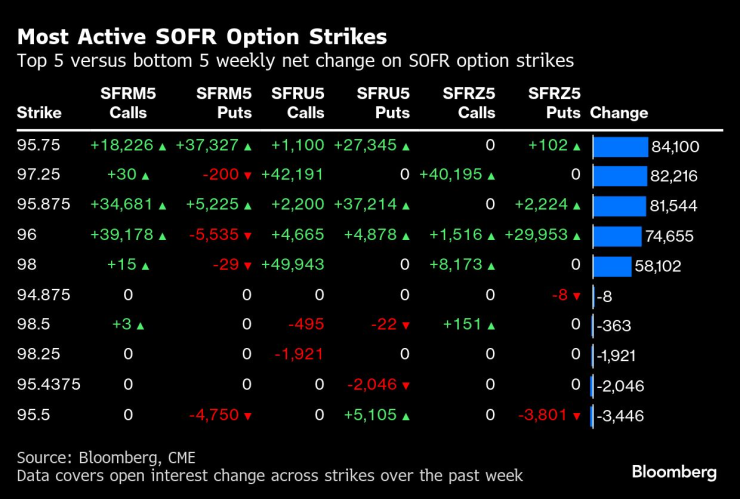

Най-активни SOFR опции

При SOFR опциите до 25 декември, страйк цена от 95.75 беше активна през последната седмица, отчасти поради закупуване на спреда 95.9375/95.75 за пут опцията от 25 юни и 95.875/95.75/95.6875/95.5625 за пут опцията от 25 септември. Страйк цена от 97.25 също беше използвана интензивно през последната седмица, отчасти поради закупуване на спреда 96.75/97.25 за кол опцията от 25 декември за нов риск, където вече е изградена позиция от около 75 000.

Най-активни страйк цени на SOFR опции | Топ 5 спрямо долните 5 седмична нетна промяна при изпълнението на опциите за SOFR

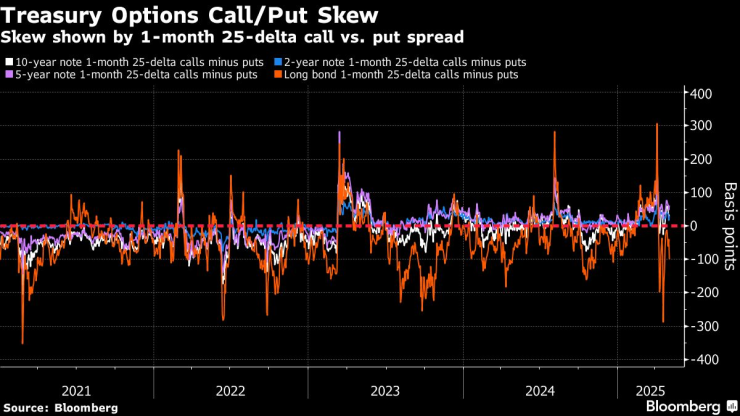

Изместване на опциите за държавни облигации

През последната седмица изместването на опциите при фючърсите на дългите облигации е в полза на пут опциите, тъй като търговците плащат премия, за да хеджират разпродажба в дългия край на кривата, в сравнение с рали. При краткосрочни и средносрочни матуритети изместването на опциите продължава да е в полза на кол опциите, което означава, че търговците плащат премия, за да хеджират рали в предната и долната част на кривата, в сравнение с разпродажба. Изкривяването отразява нарастващото ценово движение, наблюдавано на кривата, като спредът 5s30s достигна 100 базисни пункта миналата седмица и е най-широк от октомври 2021 г.

Изкривяване на кол/пут опциите по държавни облигации | Изкривяване, показано от 1-месечен 25-делта спред за кол срещу пут

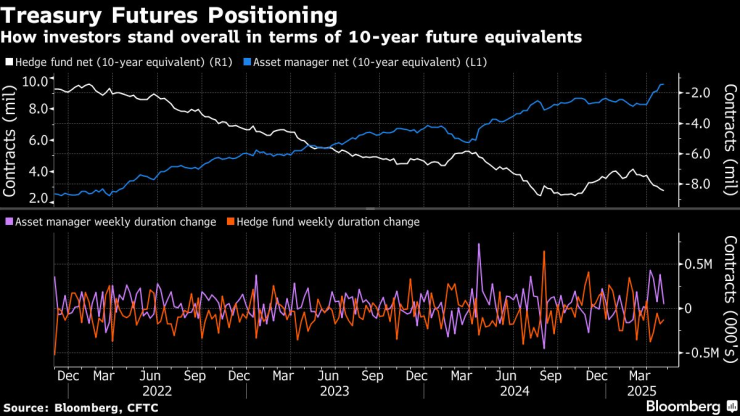

Позициониране на фючърси на CFTC

Ливъриджът продължава да се разширява, тъй като както мениджърите на активи увеличават нетните дълги позиции по дюрация, така и хедж фондовете увеличават нетните къси позиции по дюрация по фючърсите на държавни облигации, според данни на CFTC до 29 април. Мениджърите на активи вече са увеличили нетните дълги позиции по дюрация през последните 8 последователни седмици за общо 1,3 милиона еквивалента на 10-годишни фючърси на облигации. През последните пет седмици хедж фондовете са добавили приблизително 1 милион 10-годишни фючърси на облигации към нетната си къса позиция. През последната седмица най-големите промени бяха в 5-годишните облигации, където нетните дълги позиции на мениджърите на активи бяха удължени с $7,4 млн./DV01, докато нетните къси позиции на хедж фондовете нараснаха с $7,7 млн./DV01.

Позициониране на фючърси на държавни облигации

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат  Ливърпул - Брайтън

Ливърпул - Брайтън  Челси - Евертън

Челси - Евертън

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR