Рядкото преразглеждане на бюджета на Китай в средата на годината с цел стимулиране на възстановяването би било сигнал, че висшите ръководители се отказват от модела на растеж, който води до натрупване на все повече дългове върху местните власти.

Така смятат икономистите, след като запознати заявиха, че политиците обмислят да увеличат бюджетния дефицит за 2023 г. чрез емитиране на поне 1 трилион юана (137 млрд. долара) държавен дълг за инфраструктурни разходи - сума, която ще повиши дефицита значително над определената през март горна граница от 3%.

"Много важно е, че Пекин смята да финансира това сам", казва Дини Макмахън, ръководител на отдела за проучване на китайските пазари в консултантската компания Trivium China. "Това би било косвено признание от страна на Пекин, че традиционният модел на финансиране на инфраструктурата не работи."

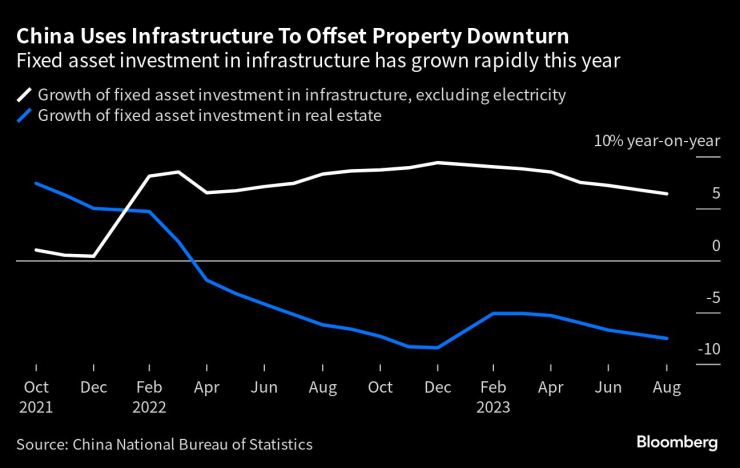

Китай използва инфраструктура, за да компенсира спада в сектора за недвижими имоти/ Инвестициите в дълготрайни активи в инфраструктурата са се повишили рязко тази година

От години Китай увеличава дълговете в балансите на местните правителства и притежаваните от тях компании, за да финансира разходите за инфраструктура - основен двигател на растежа на втората по големина икономика в света. Прехвърлянето на по-голяма част от фискалната тежест върху централното правителство ще подчертае необходимостта на президента Си Дзинпин да противодейства на икономическото забавяне, като същевременно ще подчертае нарастващата загриженост на властите, че задлъжнелите местни правителства изчерпват възможностите си за използване на ливъридж.

Китайското правителство обикновено се старае номиналния бюджетен дефицит никога да не надхвърля 3% от БВП. Знаковото предложение за преразглеждане на бюджета в средата на годината е толкова рядко, че е правено само няколко пъти по време на извънредни ситуации, като например след земетресението в провинция Съчуан през 2008 г. и Азиатската финансова криза през 1998 г.

Преминаването отвъд обичайната цел за съотношението на дълг – БВП „би могло да укаже по-силно чувство за спешност на законодателите“, тъй като те се стремят да постигнат целта за около 5% икономически растеж през 2023 г., смятат икономисти от Citigroup Inc., ръководени от Ю Сянрон.

Какво казват икономистите на Bloomberg…

"Ако този план се осъществи, смятаме, че това несъмнено ще засили доверието и ще повиши вероятността страната да постигне целта си за растеж от 5%. Той също така ще даде сигнал, че лидерите имат сериозни намерения за стабилизиране на икономиката - те са забелязали ограниченията, с които се сблъскват местните правителства при предоставянето на фискални стимули - и са готови да приемат по-гъвкави методи за това.", казва Дейвид Цю и Ерик Джу, икономисти.

Китайските акции поскъпнаха в сряда, като индексът Hang Seng China Enterprises нарасна с 2,1%, а стандартът CSI 300 се повиши с 0,9%, за да спре двудневните загуби. Все пак търговците остават скептични по отношение на устойчивото възстановяване на акциите, като се има предвид, че предишните покачвания са отслабвали.

"Новините могат да подпомогнат настроенията, но въздействието ще отслабне, дори и да се реализират, тъй като инвеститорите ще смятат, че те не са достатъчни", каза Редмънд Уон, пазарен стратег в Saxo Capital Markets в Хонконг.

Значителна промяна

Различното този път е, че икономиката не е изправена пред внезапен удар върху растежа. Макар, че през последните дейности се забавиха, темповете на разширяване все още се ускоряват в сравнение с затягането на Covid lockdown-а през 2022 г. Икономистите като цяло очакват Китай почти да постигне целта си за растеж през годината.

Това може да направи емитирането на допълнителен дълг на централното правителство не толкова спешна реакция, колкото признаване на сериозен структурен проблем със заемите на местните власти.

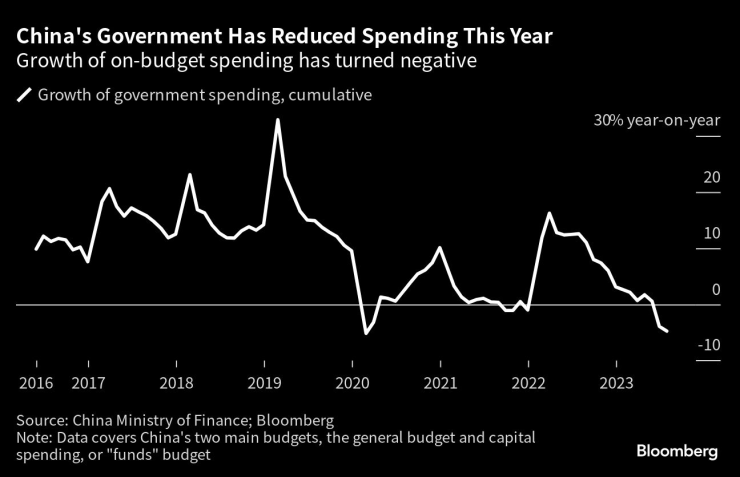

Китайското правителство е намалило харчовете тази година/ Ръстът на бюджетните разходи е отрицателен

„Големият въпрос е дали Пекин ще поеме по-голямата част от тежестта на инфраструктурните инвестиции през следващата и по-следващата година“, казва Макмеън. „Ако това е така, това може да е сигнал за коренна промяна в начина, по който Пекин и местните власти си поделят фискалните отговорности.“

През тази година инвестициите в инфраструктура се увеличават бързо благодарение на продължаващите заеми на местните власти и големите разходите на централното правителство за железопътни и енергийни проекти. Това отчасти компенсира спада в строителството на нови имоти, тъй като строителните предприемачи имат затруднения с ликвидността, а хората се въздържат от покупка на жилища.

Въпреки това секторът на недвижимите имоти продължава да бъде основен фактор за икономиката. Продажбите на жилища не са се подобрили и много икономисти прогнозират, че стабилизирането на жилищния пазар може да отнеме до една година.

Спадът на пазара на недвижими имоти разкри и ограниченията в модела на задлъжнялост на местните власти, като кризата намали способността им да обслужват дълга и същевременно намали фискалните разходи за подготовка на земята, която регионалните власти продават на строителни предприемачи – сама по себе си ключова форма на инфраструктурни инвестиции.

Всичко е до синхронизация

Преразглеждането на бюджета все още не е приключило. Обсъжданията продължават и плановете на правителството могат да се променят, заяви пред Bloomberg Newsедин от запознатите с въпроса. Тя ще трябва да бъде одобрена и от постоянния комитет на Националния народен конгрес – контролирания от Комунистическата партия законодателен орган, който се очаква да заседава в края на месеца.

Този процес би могъл да забави времето, необходимо за одобряване на облигациите, което води до разногласия между икономистите относно това кога ще бъдат похарчени парите и колко време може да отнеме, преди да се види някакъв ефект. МкМахон от Trivium и икономистите от Citi смятат, че планът може да подкрепи разходите през ноември и декември, като по този начин подпомогне растежа през 2023 г.

Зимните метеорологични условия могат да ограничат напредъка по инфраструктурните проекти, пишат икономистите на Citi в изследователски доклад. „Прозорецът за действие може да се окаже доста кратък, което може да се изрази в много по-силен фискален импулс в рамките на кратък период от време.“

Други смятат, че влиянието е по-важно за следващата година.

„От емитирането на облигациите до изразходването на средствата минава време“, казва Нео Уан, управляващ директор на Evercore ISI в Ню Йорк, отговарящ за изследванията в Китай. „Затова е по-вероятно тя да е насочена към подготовка на неща за силен старт през 2024 г.“

Решимостта на Пекин

Пекин проявява все по-голяма решимост да помага на местните власти с фискални проблеми: Миналия месец стартира програма на стойност 1 трилион юана, която позволява на местните власти, изпитващи затруднения, да заменят високолихвените заеми с облигации с по-ниска лихва.

Разглежданото предложение „ще покаже по-голяма искреност на Пекин да разреши проблема с местния дълг, което е в съответствие с действията, предприети напоследък по отношение на рефинансирането на облигациите“, каза Уан.

Фокусирането върху инфраструктурата може също така да означава, че Пекин не очаква бързо възстановяване на жилищния пазар.

„Не смятаме, че Пекин би се чувствал комфортно да отиде твърде далеч в стимулирането на жилищното строителство“, казва Уанг и добавя, че се очаква жилищната площ в строеж да продължи да намалява. „Загубата на работни места от жилищното строителство ще продължи, което обезсмисля повече инфраструктурни стимули.“

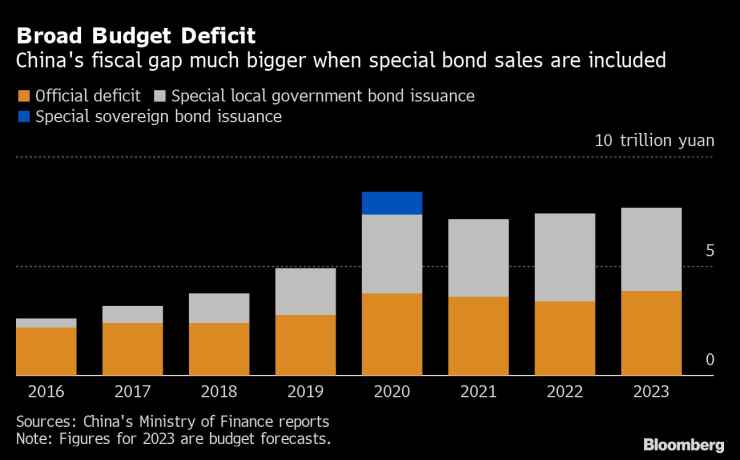

Общ бюджетен дефицит/Фискалният дефицит на Китай е много по-голям, когато се включат и продажбите на специални облигации

Други са скептично настроени към това, е Пекин изобщо ще пристъпи към преразглеждане на бюджета.

Правителството е по-вероятно да използва други подходи за набиране на финансиране „с по-малко политически и институционални пречки“, пишат в бележка икономисти от Goldman Sachs Group Inc., включително Лишън Уан. Това би могло да включва използване на неизползваната квота за държавни облигации, засилване на финансовата подкрепа от страна на политическите банки или предварително одобрение на някои облигационни емисии от бюджета за следващата година.

Според запознати властите обмислят и други варианти, освен разходите за инфраструктура. Това може да включва стимулиране на потреблението чрез субсидиране на разходите за медицински грижи в селските райони, каза един от тях.

Според Хоудзъ Сон, сътрудник в института „Полсен“, е по-вероятно Пекин даизползва част от неизползваните облигационни емисии на стойност 1 трилион юана, които са били предвидени за предходни години. Това би добавило фискална подкрепа, като същевременно ще остане в рамките на настоящия бюджет.

„Мисля, че решението за стимулиране е по-скоро свързано с мисленето на Пекин за растежа през 2024 г.“, каза Сон. „Ако Пекин наистина реши да стимулира, това означава, че трябва да преразгледаме целта за растеж през 2024 г. до около 5%.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски район квартал е без вода от сутринта

Голям варненски район квартал е без вода от сутринта  Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)

Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна  От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт  Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR