Войната насочи трейдърите към богатите на суровини развиващи се пазари

Дългът в долари на нововъзникващите пазари се насочва към най-слабото си тримесечие след 1998 г.

28 March 2022 | 13:01

Обновен:

28 March 2022 | 14:54

Автор:

Антон Груев

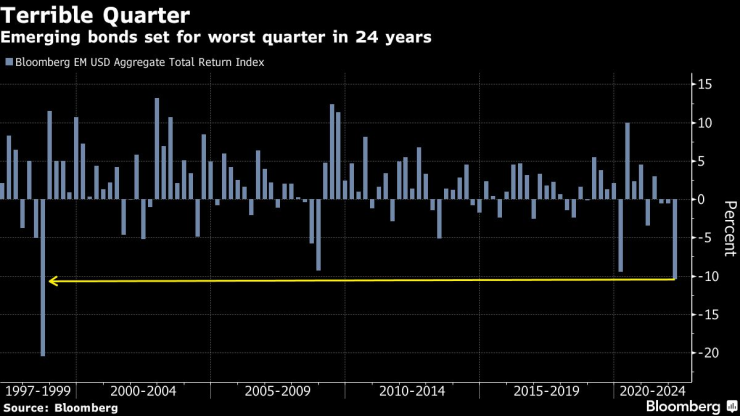

Настоящото тримесечие е най-слабото за облигациите в долари от нововъзникващи икономики от 24 години насам поради което ставаме свидетели на все по-голяма пропаст между страните, които разполагат и тези, които не разполагат със суровини. В същото време все повече инвеститори възлагат надежди на износителите от Близкия изток и Латинска Америка, пише Bloomberg.

Главоломното нарастване на цените на електроенергията и храната, както и продължаващата война в Украйна започва да тежи все повече върху уязвимите пазари и подпомага производителите на суровини. Това е поредният шок за мениджърите на парични средства, които започнаха 2022 с очаквания инфлацията да достигне връхната си точка, докато Федералният резерв затяга паричната си политика.

Това се превръща във важен момент за инвеститорите, които се оказаха неподготвени за конфликта в Източна Европа, само две години след като коронавирусът за първи път преобърна финансовите пазари.

Войната доведе до желание за избягване на риска, поради което измерител на Bloomberg за дълга в долари на нововъзникващите пазари на път да отбележи най-слабото си тримесечие след азиатската финансова криза през 1998 г. Акциите почти изравниха най-големия си тримесечен спад от началото на пандемията, докато три четвърти от нововъзникващите валути, проследявани от Bloomberg поевтиняват.

„Това са предизвикателни времена за икономиките на нововъзникващи пазари“, казаха Андрю Тилтън и Камакшя Триведи от Goldman Sachs. „Икономическите разходи от инвазията на Русия в Украйна и произтичащите от това санкции вероятно ще бъдат както значителни, така и силно асиметрични.

Ударът от по-високите разходи за енергия и храна е сериозен в периферните икономики и в страните, които внасят тези суровини. От началото на войната фючърсите на петролните продукти са се повишили с 22%, тези на газа с 20%, а тези на пшеницата с 24%.

Тази тенденция подкрепя силата на износителите в Латинска Америка, както и в Саудитска Арабия, Обединените арабски емирства и Нигерия, според Goldman Sachs.

„Нарастващата инфлация, и по-специално инфлацията на храните, създават все по-големи главоболия на министрите на финансите на развиващите се пазари и на централните банкери“, каза Жан-Доминик Бутикофер, ръководител на отдела за облигации на развиващите се пазари във Voya Investment Management.

Той предупреди, че необходимостта от субсидиране на цените на храните ще удари бюджетите на вносителите на суровини, особено след като рискът от социални вълнения нараства заедно с домакинствата, които усещат, че покупателната им способност намалява.

Nordea Investment промени стратегията си в съответствие с тенденцията, за да купува облигации на износители на суровини, а продава дълг на вносители, каза Витолд Барке, базиран в Копенхаген старши макростратег във фирмата. Той каза, че са купили дългове на Колумбия и са продали такива на Египет.

И все пак за Чарли Робъртсън, глобален главен икономист на Renaissance Capital Ltd. в Лондон, слабостта на тези вносители всъщност може да бъде възможност.

„Това, което бих се изкушил да направя, е да отворя много дълги позиции към вносители на енергия: Пакистан, вероятно Турция – всеки, който внася много петрол и сега търпи загуби“, каза той. „Те са евтини и стават по-евтини и оттук е много лесно да се екстраполира дълбокото влошаване.“

Други инвеститори играят направо. Клаудия Калих, фонд мениджър в M&G Investments, избира износители на петрол с по-високи доходи от Африка и Близкия изток, както и латиноамериканските кредити, които са обвързани с икономиката на САЩ, като Мексико.

Ето основните неща, които трябва да наблюдавате на развиващите се пазари през следващата седмица:

• Инвеститорите ще наблюдават данните за брутния вътрешен продукт на Шри Ланка за последното тримесечие на 2021 г. за признаци на икономическо възстановяване след свиване през третото тримесечие.

• Тайландската централна банка вероятно ще запази основния си лихвен процент по заемите на 0,5% по време на заседанието си в сряда, според икономисти анкетирани от Bloomberg.

• Данните за дейността на Русия за февруари няма да уловят големи смущения от нахлуването в Украйна и последвалите санкции, но търговците ще следят седмичните данни за цените за повече улики за средата през март.

• В Китай официалните производствени PMI индекси може да покажат спад за икономиката след силните първи два месеца на годината, според Bloomberg Economics.

• Бразилия се очаква да публикува множество икономически данни, включително данни за промишленото производство и търговски баланс.

• Централната банка на Чили вероятно ще повиши основния си лихвен процент със 150 базисни пункта до 7,0% във вторник, според Bloomberg Economics, а в четвъртък се очаква повишение със 150 базисни пункта до 5,5% в Колумбия.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR