Спадът в Китай хвърля сянка върху световните пазари

Световните акции са на рекордни нива, тъй като икономическата устойчивост на САЩ, шумът около изкуствения интелект и растежът на места като Индия и Индонезия поддържат ралито

12 March 2024 | 09:01

Обновен:

12 March 2024 | 09:54

Автор:

Ричард Хендерсън,Шарлот Ян

Редактор:

Антоанет Василева

Според последното проучване на Bloomberg Markets Live Pulse непрестанните икономически проблеми в Китай заплашват да обхванат и растящите световни пазари.

Световните акции са на рекордни нива, тъй като икономическата устойчивост на САЩ, шумът около изкуствения интелект и растежът на места като Индия и Индонезия поддържат ралито. Това се случва въпреки проблемите във втората по големина икономика в света, които включват сътресения в сектора на недвижимите имоти, дълбока дефлация и геополитическо напрежение със САЩ.

Около три четвърти от 238-те респонденти на MLIV Pulse са донякъде или много загрижени, че проблемите на страната ще се разпространят и в други големи икономики през тази година. Това подчертава опасенията на глобалните инвеститори, че икономическите проблеми на Китай и липсата на ефективен политически отговор ще засегнат световните инвестиционни и потребителски цикли.

„Това е огромна икономика, която се забавя“ и „по-бавният растеж в Китай е риск за световната икономика“, каза Редмънд Уон, пазарен стратег в Saxo Capital Markets HK Ltd.

Глобалното рали на акциите се сблъсква със срива в Китай

Размерът и влиянието на Китай върху други икономики просто го правят труден за пренебрегване. Дон Чен, главен стратег за Азия и ръководител на отдела за изследвания в Азия на Pictet Wealth Management, предупреди, че страната може да изнесе дефлацията си в останалата част на света. Той цитира области като слънчевите панели и електрическите превозни средства, в които китайските компании намаляват цените, и заяви, че това може да се отрази на индустриите в световен мащаб.

Същото ще се случи и в обратна посока.

„Всяка компания в региона, която изнася за Китай в области, в които икономиката е в мек режим, ще бъде засегната“, каза Син-Яо Нг, инвестиционен директор в Abrdn.

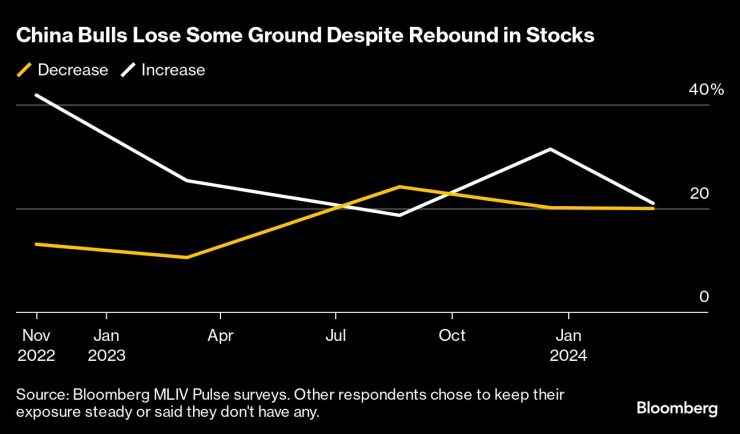

Тази повишена загриженост за рисковете от разпространение на проблемите на Китай идва, докато бенчмарк индексът CSI 300 в страната се възстановява след тригодишен спад. Ралито през последния месец, вероятно с известна помощ от т.нар. национален отбор, предизвика дебати за това дали е достигнато дъното за акциите на страната - но мненията все още са разделени. Проучването MLIV Pulse показва, че приблизително еднакъв брой инвеститори планират да увеличат и намалят експозицията си към страната през следващите 12 месеца.

Биковете в Китай губят въпреки възстановяването на акциите

„Структурните и цикличните проблеми, пред които е изправена икономиката, все още възпрепятстват дългосрочното разпределение на средства в глобален мащаб от добавяне на позиции в Китай“, каза Дейзи Ли, мениджър на фонд в EFG Asset Management HK Ltd. Тя добави, че „засиленото геополитическо напрежение в годината на изборите в САЩ“ и „липсата на стимули от типа „Голям взрив“ вероятно ще държат глобалния капитал настрана.

Въпреки че правителството на президента Си Дзинпин се стреми да прекъсне цикъла на растеж, движен от дълга, и да разшири устойчиво икономиката на Китай, неговата цел за растеж от 5% и мерки като плана за емитиране на свръхдългосрочни държавни облигации, обявен миналата седмица по време на Националния народен конгрес, не успяха да успокоят международните инвеститори. Вместо това повече от половината от участниците в проучването MLIV Pulse очакват, че до един месец срещата ще бъде възприета като до голяма степен без значение.

„Хората бяха разочаровани, че Конгресът не разгледа в дълбочина въпросите, свързани с жилищното строителство или дълга на местните власти“, каза Уон. „Не виждам никакъв катализатор за обрат на пазара, който да предизвика голяма бичи серия, докато не видим някаква фундаментална промяна.“

Освен това много от анкетираните смятат, че китайският фондов пазар може да изпадне в продължителен спад, подобен на този, който преследваше Япония в продължение на десетилетия, като се започне от 90-те години на миналия век, когато политиците се опитаха да овладеят кредитния балон, базиран на силно завишени стойности на недвижимите имоти, и финансовата система изпадна в криза, която разтърси фондовия пазар за десетилетия.

Без големи политически катализатори пазарът на акции изглежда ще се развива нестабилно. От Morgan Stanley очакват волатилността да се повиши, тъй като по-слабият от очакваното фискален бюджет на страната е лошо предзнаменование за корпоративните печалби, а големите входящи потоци вероятно ще бъдат ограничени в краткосрочен план поради продължаващата макронесигурност и забавения ефект от достигането на връхната точка на доходността в САЩ.

„Китайският пазар на акции трябва да се приспособи към много по-нисък икономически растеж, отколкото в миналото“, коментира Уон от Saxo. „Инвеститорите трябва да оценят по-ниския растеж, но в същото време да увеличат рисковата премия, тъй като оперативната среда е по-несигурна. Оценките трябва да бъдат по-ниски.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR