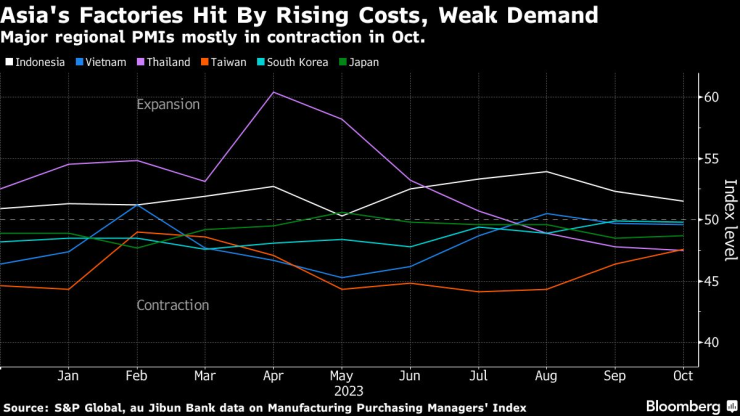

Производствената активност в Азия отново се понижи през октомври, тъй като конфликтът в Близкия изток повиши цените на петрола, разходите се повишиха и глобалното търсене остана под натиск. Повечето държави в региона отчитат натиск от инфлация на разходите, свиващо се производство и нови поръчки, според индексите на мениджърите по покупките в производството, публикувани в сряда от S&P Global и au Jibun Bank.

Данните са обезсърчаващ знак за световната икономика, която видя опитите си за възстановяване застрашени от несигурността около войната Израел-"Хамас" и перспективата за по-широк конфликт в региона. Азия, която произвежда голяма част от стоките в света, се бори да увеличи производството тази година на фона на нестабилното търсене от основните пазари, включително САЩ и Европа.

Производствената активност в Китай неочаквано се е свила през октомври, според частно проучване, сигнализирайки, че икономическото възстановяване губи инерция и оказва натиск върху политиците, които се опитват да подкрепят растежа.

Индексът на мениджърите по покупките в производството на Caixin падна до 49,5 от 50,6 през септември, пропускайки прогнозата на икономистите от 50,8. Линията 50 разделя разширяването от свиването.

Данните отразяват официалните данни от Националното статистическо бюро (NSB), публикувани във вторник, което показаха, че фабричната активност отново се свива до 49,5. Разочароващите цифри предизвикаха безпокойство относно крехкостта на икономическото възстановяване и подхраниха призивите за повече политическа подкрепа.

Инвеститорите търсят доказателства, че неотдавнашните мерки за стимулиране на Китай подкрепят икономическия растеж, който тази година беше предизвикан от слабо потребителско и бизнес доверие и продължаваща криза с имотите. Правителството този месец обяви повече подкрепа за икономиката, включително емитиране на допълнителен държавен дълг и повишаване на съотношението на бюджетния дефицит.

Докладът на Caixin „потвърди смекчаване на икономическия импулс от септември и все още е леко възстановяване“, каза Динг Шуанг, главен икономист за Китай и Северна Азия в Standard Chartered Plc. „Политиките ще останат приспособими“, каза той.

Китайските акции обърнаха печалбите, като тези, търгувани в Хонконг, загубиха до 0,9%, докато бенчмаркът на континента CSI 300 Index спадна веднага след доклада. Доходността на 10-годишните държавни облигации на Китай беше малко променена на 2,69%, след като падна с 3 базисни пункта преди ден след официалното съобщение на PMI. Офшорният юан отслабна с 0,1% до 7,3349 спрямо долара.

Производствената активност на други места в Азия също спадна през октомври, тъй като конфликтът в Близкия изток доведе до покачване на цените на петрола, разходите се повишиха и глобалното търсене остана под натиск, според данни, публикувани в сряда. Това е обезсърчаващ знак за глобалната икономика и вещае лошо за външнотърговската среда на Китай.

Отчитанията на PMI за Япония и Южна Корея останаха затънали в свиване съответно на 48,7 и 49,8, малко променени спрямо предходния месец.

„Темпът на инфлация беше стабилен и най-високият, наблюдаван през годината до момента, на фона на доклади за по-високи цени на суровините, особено тези, свързани с петрола“, каза Усама Бхати, икономист в S&P Global Market Intelligence, в изявление, придружаващо южнокорейските данни. Бхати също така отбеляза, че фирмите са споменали неблагоприятни обменни курсове, тъй като техните валути са били подложени на натиск, което е довело до по-високи входни разходи.

По-голямата част от Югоизточна Азия - която обикновено можеше да разчита на силата на вътрешните си пазари за задвижване на растежа - беше в свиване през октомври. PMI за Виетнам, Мианмар и Тайланд се влошиха, докато Малайзия остана без промяна. Само Индонезия успя да се разшири през октомври спрямо предходния месец, въпреки че темпът на растеж беше по-бавен.

Водачът в търговията Тайван, където PMI се свива за повече от година, записа стойност от 47,6 през октомври. Най-доброто ниво за седем месеца предполага, че спадът на активността в икономиката става по-малко сериозен.

Южна Корея, междувременно, отчете увеличение на износа от 5,1% през октомври спрямо година по-рано - първото увеличение от края на миналата година и индикация, че има известна устойчивост в глобалното търсене. Производителите също отчитат подобрен бизнес оптимизъм през следващите 12 месеца, като казват в проучването на PMI, че възраждащото се търсене ще стимулира пускането на нови продукти и продажбите.

Икономисти казаха, че по-слабите данни за PMI в Китай подсилват аргументите за допълнителни стимули за поставяне на растежа на по-здрава основа. Възможните мерки включват увеличаване на бюджетния дефицит за 2024 г., според Жан Живей, главен икономист в Pinpoint Asset Management Co.

„Октомврийското проучване на производството на Caixin в Китай затвърди съобщението, че импулсът на растежа намалява въпреки проактивната политическа подкрепа – в съответствие със сигнала от официалния PMI. Изненадващият спад на PMI задълбочава нашите опасения относно перспективите за малките, експортно ориентирани компании – и силата и дълготрайността на възстановяването в по-широк план", коментират Чан Шу и Ерик Джу от Bloomberg Economics.

Народната банка на Китай може да намали сумата, която заемодателите трябва да държат като резерви, известна като съотношение на задължителните резерви, през следващите седмици, за да подпомогне финансирането на продажбите на държавни облигации. Тя също така има възможност да намали лихвения процент по едногодишните си заеми по полици и да добави допълнителна ликвидност в средата на ноември, тъй като 850 милиарда юана (116 милиарда долара) от средносрочния кредитен механизъм предстои да изтекат.

Динг от Standard Chartered очаква PBOC да намали RRR с 50 базисни пункта до края на тази година, за да помогне на кредиторите да усвоят допълнително емитиране на държавни облигации на стойност 1 трилион юана.

Проучването на Caixin се фокусира върху малки и по-експортно ориентирани фирми, докато официалното измерване разглежда главно по-големите държавни компании. Проучването на Caixin надмина официалното измерване няколко месеца тази година.

Размерът на извадката от двете анкети също е различен: докладът на Caixin, съставен от S&P Global, се основава на анкета от около 650 частни и държавни производители. Официалният PMI се основава на проучване сред 3200 компании.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR