Назряващите неизпълнения заплашват верижна реакция от кредити към акции

Повтарящите се фалити нарастват с най-бързите темпове от финансовата криза насам, разходите по заеми продължават да растат, а стандартите за банково кредитиране се затягат

24 May 2023 | 10:14

Автор:

Деница Цекова и Ксения Галучко

Редактор:

Даниел Николов

Предупрежденията от кредитните наблюдатели идват от месеци: надвисналата вълна от корпоративни неизпълнения ще разбие спокойствието на пазарите на акции. И все пак американските акции достигнаха върхове, наблюдавани последно през август.

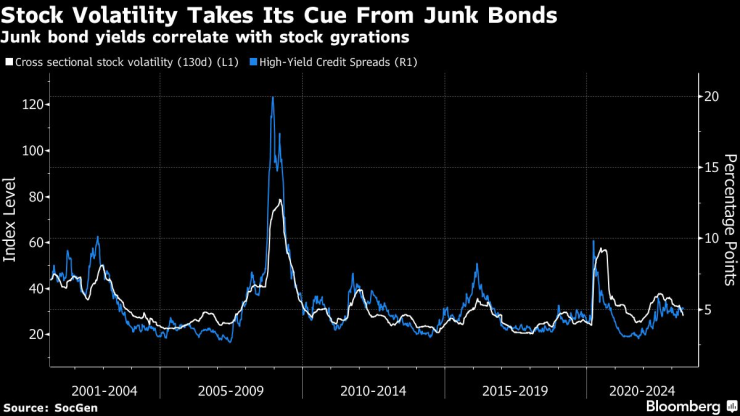

Кредитните анализатори посочва ескалиращите заплахи. Повтарящите се фалити нарастват с най-бързите темпове от финансовата криза насам, разходите по заеми продължават да растат, а стандартите за банково кредитиране се затягат. Според много ветерани от "Уолстрийт" спредовете върху най-рисковия корпоративен дълг ще трябва да се разширят, тъй като икономиката се забавя. Това би разтърсило пазарите на акции, които си затварят очите за опасните кредитни тежести, казват те. Силната връзка между нарастващата доходност на нежеланите облигации и нестабилните фондови пазари е очевидна от години.

„Пазарите изглеждат прекалено оптимистични по отношение на перспективите“, казва Матю Форестър, главен инвестиционен директор на Lockwood Advisors в BNY Mellon Pershing. „Не вярваме, че настоящите кредитни спредове, особено при кредитите с по-нисък клас, компенсират циклични, политически и геополитически рискове. Спредовете с висока доходност трябва да се повишат значително.“

Засега и акциите, и кредитите изглеждат непоколебими в лицето на стреса, който въпреки това привлече вниманието на Джером Пауъл, председател на Федералния резерв. Стратезите на Citigroup Inc. писаха тази седмица за ново повишение на S&P 500 и политическа сделка за тавана на дълга на САЩ може да подсили това. Средните корпоративни спредове от спекулативен клас – доходността, която тези облигации предлагат над еквивалентите от инвестиционен клас – са по-малко от 500 базисни пункта. Това е далеч от ценообразуването в рецесия или кредитна криза.

Но ако спредовете започнат да се разширяват под потопа от корпоративни фалити, това може да е повратна точка за акциите, въз основа на историческата корелация между волатилността на капитала и спредовете с висока доходност. Акциите на по-малките и силно задлъжнели компании ще понесат основната тежест.

По-големите спредове изглеждат все по-вероятни. В случай на рецесия в САЩ през следващата година – шансовете за която се оценяват на 65% – те биха могли да нараснат до поне 1000 базисни пункта на пазара на високодоходни облигации, според Марти Фридсън от Lehmann Livian Fridson Advisors, който твърди, че те вече трябва да бъдат 750 базисни точки, за да отразят затягането на кредита. Моделите, създадени от Societe Generale SA, също предполагат, че това ще доведе до много по-нестабилни цени на акциите.

Кредитните страхове най-малкото предизвикват по-голяма предпазливост сред инвеститорите в акции, въпреки че борсовите индекси напредват това тримесечие в САЩ и Европа. Мениджърите на фондове обръщат по-голямо внимание на основите на компанията, предпочитайки тези със стабилни баланси. Колкото по-нестабилни са финансите на една компания, толкова по-зле се справят нейните акции, показват данни, събрани от Bloomberg.

Това несъответствие между имащите и нямащите ще стане по-голямо със забавянето на икономиката, казва Андрю Лапторн, ръководител на количествените изследвания на SocGen. „В крайна сметка историята на баланса става най-важна, когато печалбите намаляват по време на рецесия и ние все още не сме там“, казва той. „Има заключителните фази – рецесия – когато пазарите се разпродават или реагират на нещо и най-слабите акции в баланса се сриват.“

Кошница от акции с най-здравословни баланси е нараснала с 14,5% тази година; тези с най-голям дълг са се увеличили само с 1,1%. Това е втората най-голяма разлика в представянето от 2007 г. насам, според данните на Goldman Sachs Group Inc.

Акциите със спекулативен растеж, които се размножиха по време на ерата на лесните пари, ще бъдат сред най-уязвимите към тази промяна на първо място за безопасността. Нерентабилните технологични фирми – чиито акции скочиха с повече от 300% през двете години до техния пик през февруари 2021 г., според индекс на Goldman Sachs – изглеждат изложени.

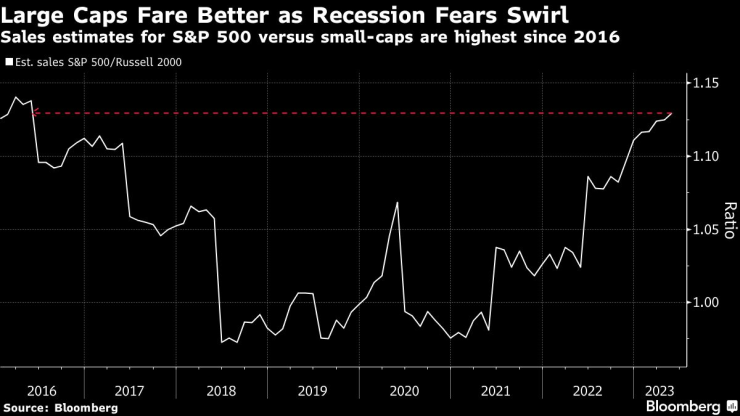

По-малките компании ще бъдат двойно по-нервни. През второто тримесечие на 2023 г. анализаторите очакват индексът Russell 2000 с малка капитализация да отчете спад от 9,7% в приходите, в сравнение със загуба от 0,4% за големите зверове на S&P 500. Текущата разлика между прогнозите за продажбите на бизнесите от S&P 500 и техните колеги от Russell 2000 е най-широката от седем години.

Докато нерентабилните технологични стартиращи фирми може само да очакват съдбата си, техните по-големи, печеливши колеги са на по-щастливо място. Последното проучване на Bank of America Corp. показва, че инвеститорите бързо увеличават алокациите към тези компании. Това отразява увереността, че тези гиганти със стабилни баланси и много пари ще устоят на рецесията по-добре от тези, обременени с дългове.

„Забавящият се икономически растеж изисква съсредоточаване върху качествени компании – тези, които се определят от високи маржове на печалба, ниски нива на дълг, висока доходност на свободния паричен поток и възвръщаемост на капитала“, казва Хелън Джуел, EMEA заместник CIO на BlackRock Fundamental Equities. „Именно тези основи са били ключовите определящи фактори за възвръщаемостта на акциите в исторически план.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR