Със съвременните технологии, улесняващи глобалното преминаване към безкасови икономики, и алтернативни концепции като биткойн, централните банки усещат необходимостта да създадат свои цифрови проекти.

Така един ден плащанията, които правим със смартфона си, могат да бъдат изцяло подкрепени от държавата, но преди това централните банки трябва да се изправят пред разрешаването на нова формулировка на въпросите за неприкосновеността на личния живот, социалното равенство и финансовата стабилност, пише Bloomberg.

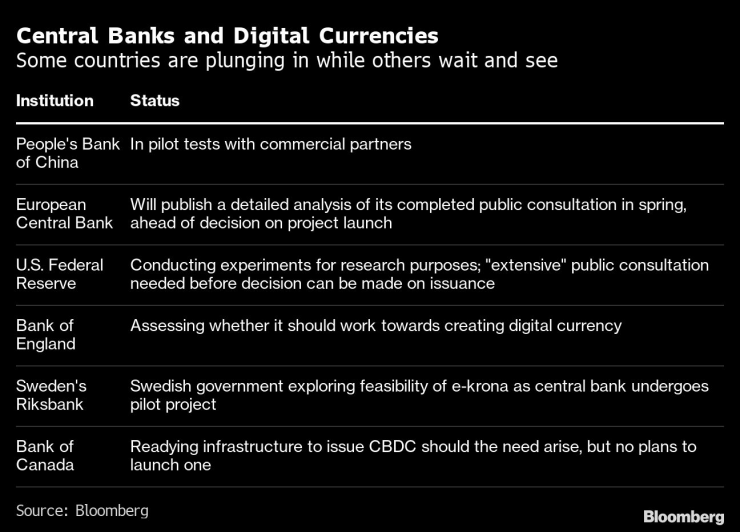

Централни банки и цифровите валути – някой страни вече предприемат усилия в областта. Източни: Bloomberg

„Цялото усилие е с цел защита“, каза Дейвид Долар, старши сътрудник в Brookings Institution във Вашингтон. Централните банки „се опитват да се върнат на ключовата позиция за контрол на валутата и паричното предлагане“.

Най-активната страна в тази област е Китай, който провежда реални изпитания на дигитален юан, партнира си с глобалната система за трансакции SWIFT и предприема репресии срещу платежни услуги като Alipay на Джак Ма.

Идеята зад дигиталните валути на централните банки е, че за разлика от конвенционалните електронни разплащания те не са обвързани с конкретна търговска банки. Нито са дългове, както при кредитна карта. И със сигурност не са частна валута като биткойн.

Те са пари - създадени от държавата, точно както банкнотите и монетите - се държат директно в електронния „портфейл“ или телефонното приложение на съответния гражданин без финансов посредник.

Тази идея е концептуално различна от криптовалутите като биткойн, които е твърде нестабилни, за да бъдат носители стойност и недостатъчно широко приети, за да бъдат използвани за плащания. По същия начин инструменти като Alipay са посреднически платформи за плащане, а не валути сами по себе си.

В Шенжен, технологичният мегаполис в Южен Китай, гражданите вече тестваха пробен цифров юан в Walmart, бензиностанции и магазини. През октомври централната банка разпространи експерименталната валута чрез специално приложение за смартфони, което получателите използват по подобен начин на съществуващите електронни плащания.

Едно предизвикателство пред политиците е, че такава система предлага по-малко поверителност и би създало дискомфорт у част от гражданите относно способността на правителствата да проследяват трансакциите. Подобна намеса едва ли ще бъде толерирана в Европа или САЩ. ЕЦБ проучи възможността за „ваучери за анонимност“, позволявайки на потребителите да прехвърлят частно ограничено количество дигитална валута за определен период от време.

Друг неотложен въпрос е този за достъпа. Необходимостта от използване на смартфон и интернет за харчене на такива пари може да постави бедните хора в неравностойно положение.

„Потребителите трябва да имат достъп до цифрови технологии“, каза Каталина Маргулис, адвокат в МВФ. „Ако универсалният достъп не може да бъде осигурен от държавата, това би повдигнало основни въпроси относно пропорционалността, справедливостта и финансовото включване, ако дигиталните валути на централните банки (CBDC) придобият статут на законно платежно средство“, заяви тя.

Още по-екзистенциален въпрос произтича от структурната зависимост на банковата система от депозити и спестявания. Докато не се появиха гиганти за интернет плащания като PayPal или Alipay, обикновените финансови институции често бяха единственият канал за ежедневни транзакции.

Само в еврозоната заемодателите разполагат с около 11,4 трилиона евро (13,8 трилиона долара) от потребителски и корпоративни депозити, което представлява около една трета от тяхното финансиране.

„Ако дадете лесен достъп до парите на централната банка, това може да има неблагоприятен ефект върху банковите депозити. Ако не бъде смекчено по някакъв начин, това може трайно да промени състоянието на банковите депозити като източник на финансиране за банките“, каза Беноа Кьоре, бивш член на Изпълнителния съвет на ЕЦБ, а сега ръководител на иновационния център на Банката за международни разплащания в Базел.

Малко централни банкери имат интерес да подкопаят финансовата система, дори ако биха искали да си възвърнат известен контрол върху плащанията и парите. Това е една от причините Кьоре да смята, че напредъкът по отношение на цифровите валути на централните банки ще бъде бавен.

Дигиталната валута обаче може да предложи на централните банки способността да стимулират икономиките по-директно от всякога, като вливат пари в брой директно в портфейлите на потребителите - с всички опасности, които това може да донесе.

Засега много дискусии остават теоретични. Миналата година американският Федерален резерв разкри, че работна група от клонът на Фед в Бостън работи с MIT Media Lab в Кеймбридж, Масачузетс по изследователски проект за изграждане и тестване на хипотетичен цифров долар.

Проучване на BIS, публикувано през януари, установи, че паричните институции, обслужващи една пета от световното население, очакват да емитира цифрова валута през следващите три години.

„Централните банки трябва да бъдат подготвени бързото развитие на разплащанията. Би било разумно за тях да бъдат готови, дори ако нямат интерес от емитирането на цифрова валута или дали изобщо някога ще го направят“ , каза Неха Нарула, директор на Инициативата за цифрови валути в MIT Media Lab.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR