Какви са аргументите "за" и "против" премахване на тримесечните отчети в САЩ

Тръмп предлага двугодишен цикъл на отчитане - привържениците виждат шанс за стратегическо мислене, а критиците предупреждават за риск от липса на прозрачност

19 September 2025 | 19:20

Автор:

Никола М. Уайт и Лидия Бейуд

Редактор:

Антон Груев

Президентът Доналд Тръмп предложи публичните компании в САЩ да отчитат резултатите си два пъти годишно вместо на всеки три месеца. Той твърди, че така фирмите ще могат да се съсредоточат върху дългосрочния растеж, без натиска на тримесечните срокове и очакванията на инвеститорите. „Това ще спести пари и ще позволи на мениджърите да управляват правилно компаниите си,“ написа президентът в Truth Social на 15 септември. Но прозрачността е основен принцип на финансовите пазари, а някои анализатори и инвеститори не биха приели по-малко информация от американските компании.

Това не е първият път, когато Тръмп предлага да се премахнат тримесечните отчети. Комисията по ценни книжа и борси на САЩ (SEC) вече разглежда идеята по време на първия му мандат, но тя не набра подкрепа. Настоящият председател на SEC Пол Аткинс обаче намекна, че регулаторите може да са по-благосклонни към промени. В изявление от 15 септември агенцията обяви, че „приоритизира“ план за „допълнително премахване на ненужни регулаторни тежести за компаниите“.

Какви са сегашните изисквания за отчетност?

Публичните компании в САЩ са задължени да подават финансови отчети до регулаторите всяко тримесечие и всяка година. SEC въвежда задължителните тримесечни отчети - наречени 10-Q - през 1970 г.

Обикновено тези отчети включват информация за финансовите резултати, пазарни, правни и регулаторни рискове, промени в контролните механизми и анализ на рисковете и възможностите за бъдещето на компанията.

Как може да се промени практиката?

SEC има правомощия да променя изискванията за отчетност без участието на Конгреса или президента. Самият Тръмп изглежда призна това в публикацията си, която започна с думите „При одобрение от SEC…“.

На практика обаче е малко вероятно агенцията да игнорира идеята на Тръмп. Той вече е опитвал да ограничи независимостта на федерални агенции като SEC чрез указ, който изисква проекторегулации да бъдат одобрявани от Белия дом преди публикуване.

Промяна чрез SEC няма да стане бързо. Дори най-бързите процедури рядко отнемат по-малко от година. Обичайно регулаторите първо изготвят проект, след което публикуват предложение за обществено обсъждане. Така стана и през 2018 г., когато SEC събра мнения за плюсовете и минусите на тримесечното отчитане.

Възможните варианти включват пълно отпадане на тримесечните отчети или даване на избор компаниите да отчитат два пъти вместо четири пъти годишно, в зависимост от размера или пазарната им капитализация.

История на тримесечното отчитане

Задължителните тримесечни отчети за публичните компании в САЩ съществуват от 1970 г. Системата на SEC е изградена върху идеята, че разкриването на информация стимулира прозрачността и ефективността на капиталовите пазари.

Тръмп за първи път поиска преминаване към шестмесечно отчитане през август 2018 г. Тогавашният председател на SEC Джей Клейтън започна обществено обсъждане и дори организира тричасова кръгла маса, но идеята не набра подкрепа.

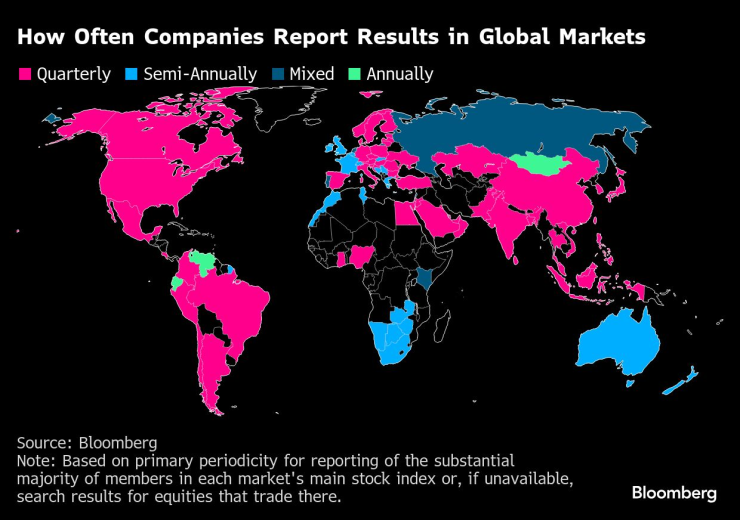

Каква е практиката в други държави?

Канада и Япония изискват задължителни тримесечни отчети. Европейският съюз задължава компаниите да публикуват отчети два пъти годишно, но в някои страни има по-чести изисквания. Великобритания премахна тримесечната отчетност през 2014 г., но част от компаниите все още доброволно я прилагат.

В публикацията си от 15 септември Тръмп посочи Китай като пример за дългосрочно планиране, но по данни на Bloomberg повечето китайски компании също публикуват тримесечни отчети.

Разлика между 10-Q и отчети и публикации в медиите за финансови резултати

10-Q отчетите са задължителни по закон, докато медийните публикации за тримесечните отчети и конферентните разговори с инвеститори не са. Въпреки това големите компании обичайно публикуват такива данни, за да поддържат интереса на акционерите. Докладите 10-Q са значително по-подробни от прессъобщенията и се проверяват от външен одитор – фактор, който увеличава доверието на инвеститорите.

Дори при отпадане на изискването за 10-Q е вероятно много компании да продължат да публикуват собствени отчети, за да останат конкурентни и прозрачни.

Колко често компаниите отчитат резултатите си на глобалните пазари

Аргументи в полза на тримесечните отчети

Прозрачността е ключова за пазарите и помага на инвеститорите да вземат решения. Без тримесечни отчети може да се увеличи рискът от вътрешна търговия и укриване на проблеми.

Водещи фигури като Джейми Даймън (JPMorgan), Уорън Бъфет (Berkshire Hathaway) и Лари Финк (BlackRock) са се изказвали в полза на тримесечната отчетност, въпреки че критикуват прогнозите за приходи и печалби, които според тях подтикват мениджърите да мислят краткосрочно.

Аргументи против тримесечните отчети

Основният упрек е, че отчитането на всеки три месеца кара компаниите да мислят за краткосрочни цели, вместо за устойчиво развитие.

Друг проблем са високите разходи – подготовката на докладите е времеемка и скъпа, особено с одиторски проверки. В последните години броят на публичните компании в САЩ е намалял с около 40%, а някои анализатори твърдят, че задължението за тримесечни отчети е фактор, който спира фирмите да излизат на борсата.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR