AI може да има изненадващ ефект върху лихвените проценти

Изкуственият интелект ще подобри производителността, което обикновено означава по-ниски лихви. Но това ще доведе и до по-голямо търсене на капитал

30 March 2024 | 20:02

Автор:

Тайлър Коуен

Редактор:

Даниел Николов

Тъй като подобренията в изкуствения интелект продължават с бързи темпове, нарастват и въпросите за това как AI ще повлияе на икономиките, цените на активите и – въпросът на момента – лихвените проценти: по-вероятно ли е AI да ги накара да се покачат или намалят?

Може да си помислите, че икономистите биха се справили лесно с такъв прост въпрос, но и макроикономиката, и AI са сложни. Въпреки това имам смела прогноза: реалните коригирани спрямо инфлацията проценти ще се покачат и то за значителен период от време.

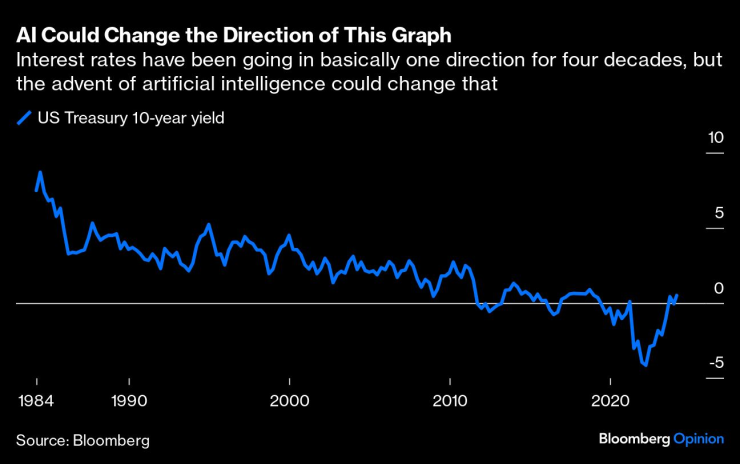

Традиционната мъдрост е, че лихвите са склонни да падат с нарастване на богатството и производителността. Лесно е да се види откъде идва тази гледна точка, тъй като реалните лихвени проценти обикновено падат от четири десетилетия. Що се отнася до теорията, кредитирането става по-безопасно с течение на времето, особено след като богатството, достъпно за спестяване, е повече.

Така че защо тези механизми могат да спрат да работят?

Моята контраинтуитивна прогноза се основава на две съображения. Първо, като въпрос на практика, ако има истински бум на AI или появата на изкуствен общ интелект (AGI), търсенето на капиталови разходи (capex) ще бъде изключително високо. Второ, на теория производителността на капитала е основен фактор при формирането на реалните лихвени проценти. Ако производителността на капитала се повиши значително поради AI, реалните лихвени проценти също трябва да се повишат.

Помислете за капиталови разходи в свят на AI. Бързането за производство на повече висококачествени полупроводникови чипове ще продължи. Тези инвестиции не са лесни или евтини. Но търсенето на инвестиции няма да спре дотук. Колкото повече AI е интегриран в живота и бизнес плановете, толкова по-високо ще бъде търсенето на изчисления. Това ще доведе до значително разширяване на енергийната инфраструктура.

Отново, това не са евтини инвестиции. Северна Вирджиния, например, сега е изправена пред голяма дилема в тази насока и не само заради AI. Регионът е дом на големи центрове за данни и сега се нуждае от еквивалента на няколко големи атомни електроцентрали, за да отговори на прогнозираните енергийни нужди.

И това може да е само началото на нарастването на капиталовите разходи. AI вече води до известен напредък в темпото на научните открития, тенденция, която може да се очаква да продължи. Представете си, например, ако AI направи обезсоляването на вода рентабилно в много части на света. Изведнъж ще има повече търсене за застрояване на повече части от Калифорния, Аризона и Невада. САЩ биха построили повече недвижими имоти, използвайки повече енергия в процеса. Саудитска Арабия, ОАЕ и много други места може да направят същото, повишавайки общото търсене на инвестиции още повече.

Търсенето на космически пътувания и изстрелвания на сателити изглежда също нараства, отчасти поради AI. Софтуерните иновации водят до голям напредък от страна на хардуера. По-малко оптимистично, водената от изкуствен интелект война и битката с дронове може да нарасне по важност, както вече е вярно в Украйна и Близкия изток. Това е лоша новина, която въпреки това ще стимулира допълнителни инвестиции.

Ако достатъчно от тези тенденции се съберат за достатъчно кратък период от време, тогава може да се очаква реалните лихвени проценти да се повишат. Търсенето на заеми и инвестиране ще се увеличи, въпреки че спестяванията вероятно няма да нараснат пропорционално, поне не в краткосрочен план. С остаряването на обществата те изразходват натрупаното си богатство.

Ако AGI бъде реализиран, това би било подобно на пристигането на милиарди потенциални работници в глобалната икономика приблизително по едно и също време. Това е сложен сценарий. Но е правдоподобно, че за сравнително кратък период това може да увеличи инвестициите с 5% или повече от БВП на САЩ. Ще има и значителни инвестиции, за да се помогне на човешките работници да се справят с произтичащите от това корекции и преразпределения на усилията си.

От практическа гледна точка: Очаквайте бум в сектора на услугите за преместване, както и разширяване на правителствените програми за подпомагане на работниците. Тези и подобни сили ще окажат допълнителен възходящ натиск върху реалните лихвени проценти.

Както казах, макроикономиката никога не е проста. Така че всичко това трябва да се счита повече за предположение, отколкото за прогноза. Все пак има смисъл да бъдем подготвени за обръщане на дългосрочната тенденция на спад на реалните лихвени проценти - поне за няколко десетилетия, докато напредъкът, управляван от AI, създаде повече богатство за попълване на запасите от спестявания, понижавайки отново реалните лихви.

Междувременно бъдете готови за промяна. Падащите лихви не са непременно железен закон на икономическата история. Точно както Голямата умереност се оказа илюзия от финансовата криза от 2007-08 г., така и сегашната „голяма умереност“ – на реалните лихвени проценти – може да се окаже непостоянен феномен.

Тайлър Коуен е колумнист в Bloomberg Opinion, професор по икономика в университета "Джордж Мейсън" и водещ на блога Marginal Revolution.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат  Ливърпул - Брайтън

Ливърпул - Брайтън  Челси - Евертън

Челси - Евертън

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR