BP заложи на приемственост. Имаше нужда от революция

Британският петролен гигант избра да назначи вътрешен човек за нов изпълнителен директор. Това може да се окаже грешка

21 January 2024 | 11:40

Автор:

Хавиер Блас

Редактор:

Даниел Николов

Мъри Очинклос, кандидатът за приемственост. Снимка: Bloomberg

Назначавайки бившия си финансов шеф за нов главен изпълнителен директор, британският петролен гигант BP Plc се стреми към приемственост, но има нужда от революция. Бордът се обръща към способни ръце, за да управлява компанията днес. Но какво да кажем за следващите пет години, да не говорим за следващото десетилетие?

Мъри Очинклос, 53-годишен канадец, заменя Бърнард Лууни, който беше уволнен миналата година за „сериозно нарушение“. Очинклос бързо подчерта постоянството. „Нашата стратегия – от международна петролна компания към интегрирана енергийна компания или IOC към IEC – не се променя“, каза той в изявление след повишението си.

Заедно с много други компании, BP обича да преоткрива своята марка. За известно време тя се рекламира като Beyond Petroleum. По пътя се превключи от главни букви към малки, защото, както се казва в преданието на компанията, фокус групите посочиха, че „bp е по-дружелюбен от стария империалистичен BP“. Сега това е IEC, каквото и да означава това. Със сигурност някой консултант по брандиране печели доста, докато играе скрабъл с парите на акционерите. Иска ми се BP да се придържа към това, което знае - петрол. Може да не е политически коректно, но носи дивиденти.

Което ни връща към стратегията. Директорите и висшите ръководители на BP настояват, че настоящият бизнес план е правилен. Не съм съгласен; но това е без значение. Решаващото е, че пазарът също не е съгласен. Минути след като BP обяви назначаването на главен изпълнителен директор, нейните акции паднаха до най-ниското си ниво от октомври 2022 г. Вярно е, че цените на петрола и газа бяха надолу, така че спадът беше в съответствие с пазара. Но има много по-голяма тенденция. От петте най-големи международни петролни и газови компании BP е единствената, чиито акции се понижиха от нивото си от началото на 2020 г., точно преди да удари пандемията.

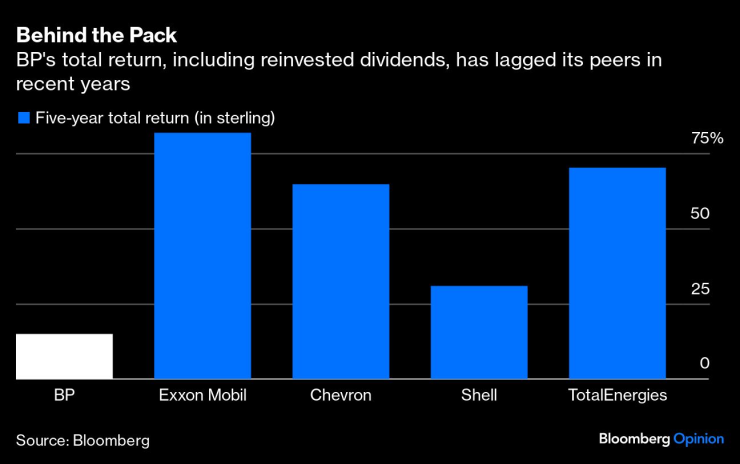

От гледна точка на акционерите, последните пет години бяха до голяма степен загуба. Включително реинвестираните дивиденти, BP е генерирала обща възвръщаемост (измерена в лири) от 14,95% от януари 2019 г. Използвайки същия показател за същия период, Exxon Mobil Corp. е постигнала обща възвръщаемост от 81,76%; Chevron Corp. от 64,67%; Shell Plc от 30,89%; и Total Energies SE от 70,17%. Може би директорите на BP знаят нещо, което пазарът не знае; или може би просто грешат.

Разглеждането на последните пет години може да е несправедливо, защото BP вече промени стратегията си оттогава, намалявайки акцента върху намаляването на производството на петрол и газ. Но днешните финансови показатели също не са по-розови. На база цена/печалба акциите на BP се търгуват при ниско съотношение 3,9 пъти, в сравнение със 7,1 пъти за Shell и 8,1 пъти за TotalEnergies. Exxon и Chevron се търгуват съответно с 9 и 10 пъти.

Защо инвеститорите са толкова недоволни от компанията? Погледнете числата в основата на нейния бизнес план. Дори след пренастройване на стратегията си преди година, BP харчи щедро за проекти с по-ниска възвръщаемост извън основния си петролен и газов бизнес. В резултат на това се нуждае от висока — и растяща — цена на петрола, за да поддържа изплащанията, с които акционерите са свикнали. За щастие Очинклос каза в сряда, че „фокусирането върху възвръщаемостта“ е приоритет. Добре. Има надежда.

Проблемът е, че лошото представяне на пазара на акции идва дори когато цените на петрола и газа останаха на относително здрави нива. Суровият петрол Brent, глобалният бенчмарк, се търгува над 75 долара за барел. Какво тогава да очакваме по време на спад?

Като бивш главен финансов директор, Очинклос ще е наясно с опасностите, пред които BP може да се изправи, ако цените на петрола и газа паднат. Дългът, вече повишен според историческите стандарти, ще се увеличи, оказвайки натиск върху кредитния рейтинг. Обратно изкупуване на акции ще спре; дивидентите ще паднат. Надеждата е той бързо да преработи стратегията, надхвърляйки промените, които неговият предшественик Лууни започна в началото на 2023 г.

Още през октомври, когато Очинклос все още беше временен главен изпълнителен директор, той информира инвеститорите за това как BP ще харчи парите си, като изложи списък с приоритети. Първо, дивидентът; второ, поддържане на инвестиционен кредитен рейтинг; трето, инвестиране в така наречените преходни бизнеси; четвърти са нефтът и газът; и петото беше обратното изкупуване на акции.

Бих предпочел той да обедини три и четири в една единствена група: да инвестира в бизнеса на компанията и да избере къде точно да вложи пари единствено въз основа на коригирана спрямо риска възвръщаемост.

Ако не, BP е изправен пред друг вид опасност. Нейната пазарна стойност вече е паднала под 100 милиарда долара, по-малко от половината от пика от 250 милиарда долара, определен през 2006 г. При сегашната си оценка BP е ясна цел за активист инвеститор, който иска да разклати борда и да промени стратегията на компанията. Като алтернатива, може да бъде плячка за мегапоглъщане. Всяка алтернатива може да предложи по-добро бъдеще на акционерите от настоящата стратегия.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Маскирани са се насочили към централата на "ДПС - Ново начало"

Маскирани са се насочили към централата на "ДПС - Ново начало"  Стрелба по патрул на Мироопазващите сили на ООН в Южен Ливан

Стрелба по патрул на Мироопазващите сили на ООН в Южен Ливан  Ще доведат ли протестите до резултат?

Ще доведат ли протестите до резултат?  Коледни подаръци, които означават повече от парите

Коледни подаръци, които означават повече от парите

Германци разбиха Левски

Германци разбиха Левски  Никола Цолов завърши 13-и в първия ден от тестовете в Абу Даби

Никола Цолов завърши 13-и в първия ден от тестовете в Абу Даби  Датчани шокираха и потопиха „жълтата подводница“

Датчани шокираха и потопиха „жълтата подводница“  Аякс доживя победа в Шампионската лига

Аякс доживя победа в Шампионската лига

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR