Цената на златото току-що счупи рекорд от повече от четири десетилетия, когато се коригира спрямо инфлацията. На тези нива златото има по-голяма покупателна способност, отколкото при пика си от януари 1980 г. от 850 долара или 3524 долара в текущи долари. Във вторник цената надмина 3700 долара за тройунция.

Има двама обичайни заподозрени, когато цените на златото се покачват - страх от инфлация и страх от финансови репресии, като санкции и контрол върху капитала. И двата бяха в пълна сила през януари 1980 г., когато индексът на потребителските цени се повиши с 13,9% спрямо година по-рано и след като президентът Джими Картър замрази ирански активи през ноември преди това.

И двамата заподозрени имат алиби през 2025 г. Цените на златото не са имали тенденция нагоре или надолу от началото на пандемията до края на октомври 2022 г. Оттогава те се движат постоянно нагоре. Инфлацията в САЩ достигна пик от 9,1% през юни 2022 г. До октомври тя спадна до 7,7% и продължава да намалява. Очакванията на финансовите пазари за средна инфлация през следващото десетилетие достигна пик през април същата година от 3,04% и падна до 2,51% до края на октомври.

Трудно е също така да се обвиняват засиленото международно напрежение или финансов произвол на САЩ. Русия нахлу в Украйна за втори път в началото на 2022 г. и бързо последваха санкции. Това бяха стари новини до октомври. Атаката на "Хамас" срещу Израел нямаше да се случи цяла година. По това време нямаше големи международни, политически или финансови новини.

Всяка цена е съотношение. Ако златото не се покачва поради проблеми с долара, може би причината е, че златото е по-привлекателно, а не че доларите са по-малко привлекателни. Притежаването на злато е скъпо, около 0,5% годишно в борсово търгуван фонд за злато. Ако купувате физическо злато, има разходи за съхранение и застраховка. Ако превъртате фючърси върху злато, плащате дори повече.

Междувременно губите положителната реална доходност, която бихте могли да получите от други активи. Най-лесният начин да оцените това е да погледнете доходността на 10-годишните американски държавни ценни книжа, защитени от инфлацията. В момента TIPS гарантират 1,67% над инфлацията, така че някой, който държи унция злато под формата на ETF, се отказва от 2,17% или 79 долара годишно потенциален доход.

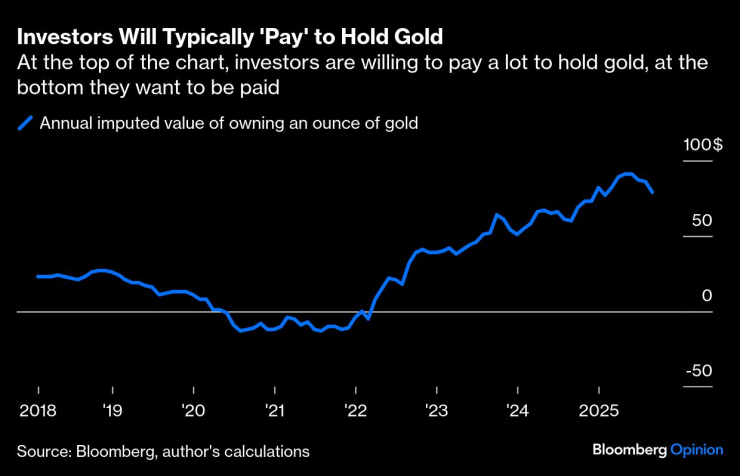

Преди да се запитаме какво купуват тези 79 долара годишно на инвеститорите в злато, нека разгледаме условната стойност на притежаването на унция злато във времето, коригирана спрямо инфлацията, за да отразява текущите долари.

Инвеститорите обикновено „плащат“, за да държат злато | В горната част на графиката инвеститорите са готови да платят много, за да държат злато, а в долната част искат да им се плати

Въпреки че цената на златото се покачваше от началото на 2018 г. до началото на пандемията, условната стойност на притежаването на унция злато спадаше и стана отрицателна през юни 2020 г. Тя не стана отново положителна до април 2022 г. През този период инвеститорите поискаха да бъдат компенсирани за притежаването на злато, вместо обичайната ситуация, в която са готови да платят, за да държат злато. Притежаването на злато, включително разходите, ви плащаше 9 долара годишно в сравнение със закупуването на TIPS.

Една година преди цените на златото да започнат да се покачват, инвеститорите в злато преминаха от искане за 9 долара годишно, за да държат злато, до готовност да плащат пик от 91 долара годишно, за да държат злато. Това се дължи на покачването на доходността по TIPS, а не на покачването на цените на златото. Но не забравяйте, че това е увеличение на сумата, която инвеститорите са готови да платят, за да притежават унция злато, а не на увеличение на цената на златото. Странното е, че по време на пандемията, руската инвазия и инфлационния страх по време на администрацията на Байдън, инвеститорите искаха да им се плаща, за да държат злато, а когато нещата се успокоиха, те се върнаха към готовност да плащат, за да държат благородния метал.

Виждаме, че други защитни механизми срещу инфлацията в САЩ и риска от финансова репресия, като швейцарския франк и биткойн, показват същия модел. Те показват слаба тенденция, когато инфлацията е най-висока, политиката е най-несигурна, а международната ситуация е най-опасна; след това бързо поскъпване, след като опасностите изглежда отстъпват.

Ами ако златото е дясната ръка на магьосника, която отклонява вниманието от лявата му ръка - привлекателността на държането на големи портфолийни инвестиции като индекса S&P 500? Графиката по-долу показва циклично коригираната доходност на S&P 500 минус доходността на TIPS за количество акции, равни по цена на една унция злато. Скалата е обърната, за да бъде сравнима с придружаващата графика за злато. В горната част на графиката инвеститорите са готови да платят много, за да държат злато, и приемат само малко, за да държат акции; в долната част на графиката инвеститорите искат да им се плати много, за да държат или злато, или акции.

Привлекателността на златото и акциите | В горната част инвеститорите са готови да платят много, за да държат злато, и приемат малко, за да държат акции; в долната част искат да им се плати много, за да държат и двете.

Двете линии изглеждат сходни. И двете падаха преди Covid, акциите по-бързо от златото. Акциите веднага се възстановиха, когато Covid удари (инвеститорите изискваха повече, за да държат акции), докато златото се колебаеше до средата на 2022 г. Оттогава златото изпревари акциите.

Ако инвеститорите се страхуваха от инфлация, би трябвало да видим увеличение на доходността на точката на рентабилност. Но те са били в тесен диапазон през 2025 г. от 2,17% до 2,47% и 2,37% в края на миналата седмица.

Очевидно е, че основната движеща сила както на S&P 500, така и на цените на златото са промените в реалната норма на възвръщаемост, която инвеститорите изискват, за да държат сигурни активи, защитени от инфлацията. Тъй като тя намалява през 2025 г., инвеститорите в злато не са променили много стойността, която придават на притежаването на злато, така че цената на златото се е повишила. Ако сте готови да плащате 90 долара годишно за каквато и да е полза, която получавате от притежаването на унция злато, тъй като реалните лихви падат, вие сте готови да платите повече за тази унция. За разлика от това, инвеститорите в акции са намалили изискваната си норма на реална възвръщаемост, тъй като доходността на TIPS е спаднала. S&P 500 се е увеличил, но само с 12%.

Като се има предвид, че няма тревога относно инфлацията, големите промени в изискваната реална възвръщаемост на акциите, но не и на златото, предполагат страх от рецесия. За да разберете пазарите днес, погледнете TIPS и акциите. Златото може да блести, но блясъкът може да отвлече вниманието от основите.

Арън Браун е бивш ръководител на отдела за проучвания на финансовите пазари в AQR Capital Management. Той също така е активен криптоинвеститор и има инвестиции в рисков капитал и консултантски връзки с криптофирми.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори  Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото

Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото  От Черно море излязоха с важна информация за мача с ЦСКА

От Черно море излязоха с важна информация за мача с ЦСКА  Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29

Мелания: Седем украински деца, отвлечени в Русия, бяха върнати

Мелания: Седем украински деца, отвлечени в Русия, бяха върнати  ЕК глоби Х, социалната мрежа нарушавала правилата за прозрачност

ЕК глоби Х, социалната мрежа нарушавала правилата за прозрачност  Кметът на район "Изгрев" съобщава за саботажи с боклука

Кметът на район "Изгрев" съобщава за саботажи с боклука  Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"

Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"

Внукът на Мохамед Али ще подгрява Кобрата в Дубай

Внукът на Мохамед Али ще подгрява Кобрата в Дубай  Бат Венци отново култов: Левскарите са като хремата

Бат Венци отново култов: Левскарите са като хремата  Артета взе важно решение в битката за титлата

Артета взе важно решение в битката за титлата  Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR