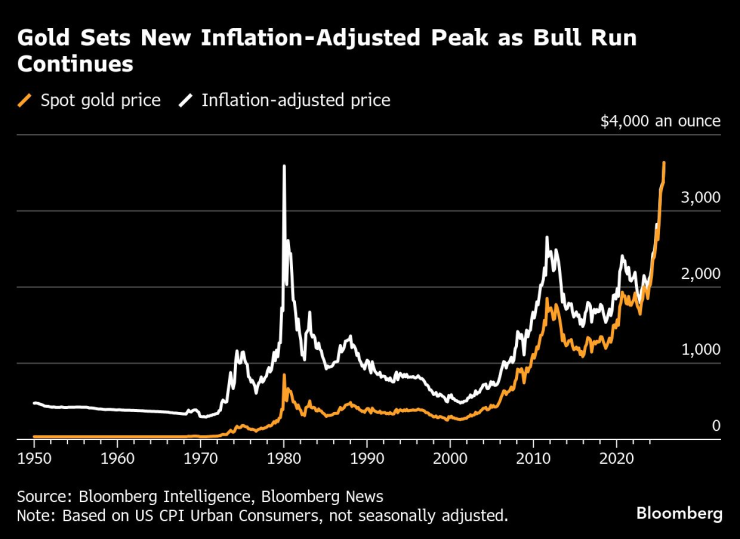

Златото надмина рекорда си, отчетено спрямо инфлацията, поставен преди повече от 45 години, тъй като нарастващото безпокойство относно икономическата траектория на САЩ отвежда тригодишния бурен ръст на цената на златото в неизследвана територия.

Спот цената на златото се е повишила с около 5% досега през този месец, като цените достигнаха рекордно високо ниво от 3674,27 долара за тройунция във вторник. То вече е поставило повече от 30 номинални рекорда през 2025 г., но последният етап от ралито го е извело и над инфлационно коригирания връх, поставен на 21 януари 1980 г., когато цените достигнаха 850 долара.

Като се вземат предвид десетилетия на увеличение на потребителските цени, това се равнява на около 3590 долара – въпреки че има няколко метода за коригиране с инфлацията и някои биха поставили върха от 1980 г. на по-ниски нива. Това е подвижна цел, но анализаторите и инвеститорите са съгласни, че златото вече я е преминало, което дава допълнителен тласък на репутацията на златото като вековна защита срещу покачващите се цени и отслабващите валути.

„Златото е много уникален актив с историческата си способност в продължение на стотици, ако не и хиляди години, да играе тази роля“, каза Робърт Мълин, портфолио мениджър в Marathon Resource Advisors. „Разпределителите на активи навлизат в период, в който са оправдано загрижени за нивата на дефицитното харчене, както и поставят под въпрос приоритетите на централните банки и готовността им да се борят наистина с инфлацията.“

Златото достига нов връх, коригирано спрямо инфлацията, докато възходът продължава

Цената на скъпоценния метал е нараснала с почти 40% през тази година, след като президентът Доналд Тръмп намали данъците, разшири глобалната си търговска война и потърси безпрецедентно влияние върху Федералния резерв. Разпродажбата на долара и дългосрочните американски държавни облигации подчертава намаляващия интерес към американските активи и подхранва въпросите дали дългът на страната остава убежище в периоди на нестабилност.

Когато златото достигна 850 долара през януари 1980 г., САЩ се бореше с колапс на валутата, скок на инфлацията и разгръщаща се рецесия. Цената се удвои през предходните два месеца, след като американският президент Джими Картър наложи замразяване на иранските активи в отговор на кризата със заложниците в Техеран, което повиши възприемания риск от държането на доларови активи за някои чуждестранни централни банки.

„Златото отразява само подновеното осъзнаване, че инфлацията може да бъде и все още е проблем, но също и несигурността в света“, каза Кармен Райнхарт, бивш старши вицепрезидент и главен икономист в Световната банка. „Ролята на златото като хедж срещу инфлацията бе белег на популярността му през 70-те и 80-те години, но трябва да погледнем преди 80-те години: златото винаги е играло важна роля, когато има несигурност.“

В сравнение с параболичния скок до върха през 1980 г. – и последвалото рязко сриване – днешното рали се развива с много по-малка волатилност. Това се дължи отчасти на факта, че днешните пазари са много по-ликвидни и достъпни за инвеститорите, а също и защото привлича по-широка база от инвеститори, които компенсират слабостта в традиционните области на търсене.

Благодарение на скока в цените, стойността на златото, съхранявано в трезорите в Лондон, надхвърли 1 трилион долара за първи път миналия месец и изпревари еврото като вторият по големина актив в резервите на световните централни банки.

Грант Споре, глобален директор по метали и минно дело в Bloomberg Intelligence, преработи своите аналитични модели, за да отчете по-пълно широките и разнообразни фактори, стоящи зад звездното рали на златото. Те сочат, че златото е надценено спрямо историческите норми, с изключение на един ключов аспект: в сравнение с американските акции златото все още изглежда евтино и той казва, че цените могат да скочат още по-високо, ако пазарите на акции започнат да се пропукват.

„Златото е изключително скъпо, но пазарът е готов да плати цената, за да си осигури тази застраховка“, каза Споре.

Златните запаси на Лондон преминават прага от 1 трилион долара | Стойността на златото в трезорите на LBMA се е повишила значително по време на ралито на златото

Завръщането на златото

Това е впечатляващо завръщане за актив, който беше осмиван от централните банкери през 90-те и 2000-те години, когато края на Студената война, раждането на еврозоната и присъединяването на Китай към Световната търговска организация отбелязаха началото на нова ера на глобализация, подкрепена от долара. С подема на пазарите на акции много частни инвеститори също обърнаха гръб на златото.

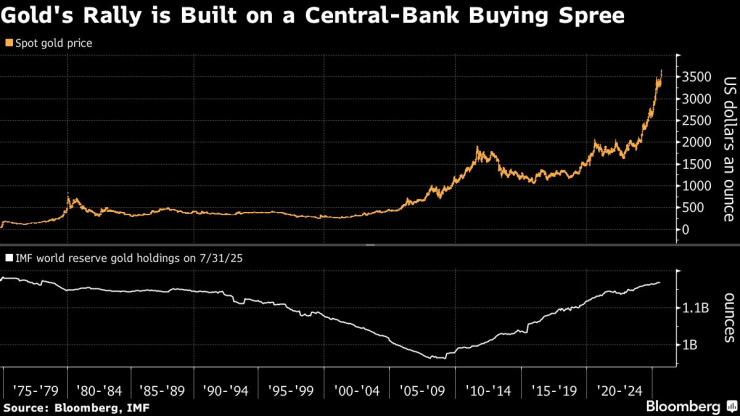

Този път много централни банки отново купуват злато, за да диверсифицират валутните си резерви от долара и да се предпазят от санкциите, насочени срещу противниците на Америка. Цените почти се удвоиха след руската инвазия в Украйна и последващото замразяване на чуждестранните активи на Кремъл, като ралито се разшири, след като институционалните инвеститори започнаха да натрупват запаси след встъпването в длъжност на Тръмп.

Спорадичните покупки в Китай и възраждането на популярността на борсово търгуваните фондове, които направиха златото по-достъпно за дребните инвеститори, също допринесоха за това.

„Преходът от еднополюсен към многополюсен свят, според мен, ускори възприемането на златото като актив, който централните банки искат да притежават“, каза Грег Шаренов, портфолио мениджър в Pacific Investment Management Co. „Лицата с висока нетна стойност го възприемат по подобен начин, а златото е голям бенефициент от разширяването и диверсификацията на активите.“

Ръстът на златото се основава на масивното му изкупуване от централните банки

През последните две седмици цените отново скочиха, надминавайки рекордните номинални върхове, достигнати през април след период на търговия в ограничен диапазон. Последният пробив дойде, след като инвеститорите на финансовите пазари заложиха, че Федералният резерв скоро ще започне да понижава лихвените проценти, за да предотврати забавяне на наемането на работна ръка и потенциален икономически спад.

Исторически погледнато, пониженията на лихвите са увеличавали привлекателността на златото спрямо активите, които носят доходи като държавните облигации, като същевременно са оказвали натиск върху долара. А с безпрецедентната атака на Тръмп срещу независимостта на Фед, оптимистите за златото са все по-бдителни за възможността централната банка да бъде принудена да понижи лихвите агресивно, дори и при нарастващ риск от инфлация.

Когато подобна динамика се наложи в началото на 70-те години – с понижението на долара, след като тогавашният президент Ричард Никсън натисна Федералния резерв да поддържа ниски лихви предвид рисковете от инфлация – това допринесе за стартирането на колосално рали на златото, като двойният петролен шок от това десетилетие помогна в крайна сметка да се достигне пик от 850 долара.

„Можех да разчета какво се случва в света: всяка страна натрупваше огромни дългове, всяка страна печаташе пари и обезценяваше валутата си“, каза Джим Роджърс, съосновател на Quantum Fund заедно с Джордж Сорос, който започна да купува злато в началото на 70-те години. „И прочетох достатъчно, за да разбера, че златото и среброто са начин да се предпазиш в такива времена.“

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат  Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR