BP се нуждае от нова стратегия, а не само от нов изпълнителен директор

Петролният гигант на Обединеното кралство трябва да направи възвръщаемостта на капитала основен камък на своите инвестиционни планове

24 November 2023 | 08:30

Автор:

Хавиер Блас

Редактор:

Даниел Николов

Петролният гигант BP Plc търси нов главен изпълнителен директор, който да замени Бърнард Луни от почти три месеца. Чакането, дори да е изнервящо, не би било проблем, ако си заслужаваше – уви, няма да бъде така, тъй като процесът на търсене е дълбоко погрешен.

Вместо да търси шеф с богато въображение, който да промени компанията, BP търси сигурни ръце, за да администрира текущата си стратегия. Ако петролният гигант беше отпечатал обява за работа, тя щеше да гласи нещо като: „Търся нов изпълнителен директор. Отчитайки се пред борда, успешният кандидат ще поддържа курса, следван от предишния главен изпълнителен директор."

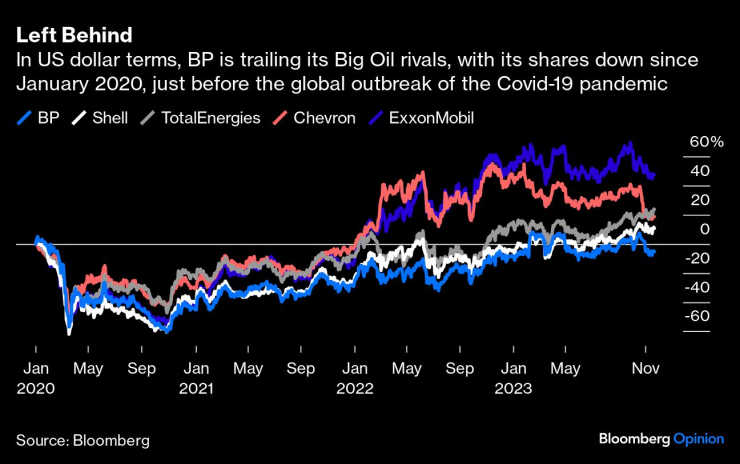

Фирмата се стреми да назначи някой, който е по-скоро подобен на главен оперативен директор, отколкото на главен изпълнителен директор. Въпреки това, главен оперативен директор, маскиран като главен изпълнителен директор, не би бил проблем, ако настоящата стратегия работеше и ако инвеститорите я харесваха. Но тя не работи и те не го правят. От петте големи международни петролни компании BP е единствената, която е надолу (в щатски долари) от януари 2020 г., преди началото на пандемията от Covid-19. Ново име начело на организацията едва ли ще промени недостатъчното представяне. Но комбинацията от нов шеф и рестартирана стратегия може.

През последните няколко години бях вечно скептичен към усилията на BP и нейния конкурент Shell Plc. И двете преследваха агресивни стратегии на „да се отървем от изкопаемите горива - бързо“, само за да променят курса през изминалата година, когато стана ясно, че търсенето на въглеводороди ще остане силно за десетилетия напред, а рентабилността на много зелени енергийните проекти, особено във вятърния сектор, не оправдаха очакванията. Shell извърши пълен обратен завой; BP ограничи зелените си амбиции.

Да се каже, че инвеститорите не харесаха първоначалната промяна, би било подценяване. Те гласуваха с краката си, продаваха акции. Дори след като BP забави стратегията, акционерите остават в най-добрия случай хладно настроени. Говорете с вътрешни хора от BP и те протестират енергично, казвайки, че обратната връзка предполага, че заинтересованите страни са съгласни с промяната в посоката. Може би. Но на база цена-печалба BP търгува при съотношение 4,1 пъти, в сравнение с почти 7,7 пъти за Shell и 8,7 пъти за TotalEnergies SE. Американските петролни гиганти Exxon Mobil Corp. и Chevron Corp. търгуват над 10 пъти. Акционерите на BP може да разбират новата стратегия, но очевидно не я приемат.

Защо инвеститорите са толкова настроени срещу компанията? Вижте числата, които подкрепят новата ѝ посока. Дори след коригиране на плана, BP харчи щедро за проекти с по-ниска възвръщаемост извън основния си бизнес с петрол и газ. В резултат на това се нуждае от висока — и растяща — цена на петрола, за да поддържа изплащанията, с които акционерите са свикнали.

BP насочи инвеститорите да очакват да похарчи 14 до 18 милиарда долара през 2025 г., от които 6 до 8 милиарда долара ще бъдат в така наречените преходни бизнеси. До 2030 г. BP обеща да ускори зелената си промяна, като повиши разходите за операции, различни от петрол и газ, до 9 милиарда долара.

Временният главен изпълнителен директор на BP Мъри Очинклос предостави актуална информация за своите планове за разходи миналия месец, като посочи списък с приоритети. Първо, дивидентът; второ, поддържане на инвестиционен кредитен рейтинг чрез намаляване на дълга; трето, инвестиране в така наречените преходни бизнеси; нефтът и газът са четвърти; и петото беше обратното изкупуване на акции. Обърнете внимание как зелената енергия изпревари изкопаемите горива.

Нетният резултат е, че BP ще може да изкупува обратно акции само с годишно темпо от 4 милиарда долара - което съответства на последните разходи - ако намали общите разходи до долния край на прогнозирания диапазон за 2025 г. и цените на петрола останат над 60 долара за барел. Но тук е голямата уловка: цифрата от 60 долара за барел се отнася за стойност от 2021 г. С нарастващата инфлация оттогава, тя се равнява на повече от $70 в днешни пари. До 2025 г., дори след забавянето на инфлацията, тя ще бъде 75 долара за барел – не много по-ниска от сегашните цени на петрола. Накратко, няма много място за грешни стъпки, особено ако Саудитска Арабия и ОПЕК+ променят стратегията си и не поддържат цените толкова високи, колкото през последните години.

При нов главен изпълнителен директор със свободни ръце да проектира или най-малкото да коригира стратегията, BP може да се справи много по-добре. Както показа новият главен изпълнителен директор на Shell Вел Саван, единственият показател за вземане на решение за инвестиция трябва да бъде коригираната спрямо риска възвръщаемост на използвания капитал. Саван е намалил капиталовите разходи в цялата компания и е продал неефективните нови енергийни предприятия.

BP има още работа за вършене. Разчитането ѝ на подразделението, което търгува с петрол, газ и електричество, за да направи неочаквани печалби през последните години, сега има недостатък: нестабилност на печалбите. Инвеститорите през последното тримесечие бяха изненадани от неочакван спад в печалбите от търговия. JPMorgan & Co. наскоро заявиха, че променливостта трябва да насърчи акционерите да изискват премия за доходност за BP - всъщност по-ниска оценка. Компанията не е успяла да обясни на инвеститорите механиката на своето търговско звено и следователно защо те трябва да му дадат по-висока стойност.

Увредена от катастрофалния петролен разлив в Мексиканския залив през 2010 г. и травматично напускане на Русия миналата година, BP е сянка на предишното си аз. Пазарната ѝ капитализация възлиза на малко повече от 100 милиарда долара, спад от пика през 2006 г. от 250 милиарда долара. Време е за наистина нов, смел и амбициозен главен изпълнителен директор, а не за заместващ кандидат, прилагащ същата стара стратегия.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

ИмоТиТе с Христо Николов /п./

ИмоТиТе с Христо Николов /п./

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината

300 бойци от 21 държави се включиха във финалния SENSHI лагер за годината  Костадинов зове за бойкот на Евровизия

Костадинов зове за бойкот на Евровизия  Турнир по акробатичен рокендрол се провежда днес във Варна

Турнир по акробатичен рокендрол се провежда днес във Варна  Проливните дъждове предизвикаха нови наводнения край Царево

Проливните дъждове предизвикаха нови наводнения край Царево

В кадър: Никулден във Варна с военен ритуал, молебен и курбан

В кадър: Никулден във Варна с военен ритуал, молебен и курбан  Здравко от "Ритон" е в болница, дуетът отлага участия и концерт

Здравко от "Ритон" е в болница, дуетът отлага участия и концерт  Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет

Любен Дилов-син: Готови сме за избори, но държавата има нужда от бюджет  ЦСКА се огледа в норвежец, оценен на 5 млн. евро

ЦСКА се огледа в норвежец, оценен на 5 млн. евро

Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.  На дузпата ли е в Ливърпул? Слот с любопитно разкритие

На дузпата ли е в Ливърпул? Слот с любопитно разкритие  Гришо стартира сезона на любим турнир

Гришо стартира сезона на любим турнир

Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR