Хедж фондовете залагат срещу петролните акции и оттеглят късите си позиции в слънчевата енергия, което е обрат на позициите, които доминираха в енергийните им стратегии през последните четири години.

От началото на октомври и през второто тримесечие, хедж фондовете, фокусирани върху акции, средно са били предимно къси в петролните акции, според анализ на Bloomberg Green на позициите в компании в глобалните индекси за сектори, обхващащи петрол, вятърна енергия, слънчева енергия и електрически превозни средства. Това е обрат на залозите, които доминираха от 2021 г. насам, според данните, които се основават на разкрития на фондове пред Hazeltree, специалист по данни за алтернативни инвестиции.

През същия период фондовете са оттеглили късите си позиции срещу акции на слънчева енергия. Анализът, който се основава на набор от около 700 хедж фонда, представляващи активи на около 700 милиарда долара - или приблизително 15% от общия обем на управляваните активи в индустрията - също показва, че портфолио мениджърите са останали с нетни дълги позиции през периода.

Налице е „достигане на дъното при някои от тези игри с чиста енергия“, каза Тод Уорън, портфолио мениджър в Tribeca Investment Partners Pty. Тази тенденция „наистина се е появила едновременно с някои опасения по отношение на баланса между търсенето и предлагането“, каза той.

Хедж фондовете заемат къси позиции за петрола, но задържат стратегиите си за чиста енергия

Анализът показва, че средно повече хедж фондове са били нетно къси на акции в индекса S&P Global Oil, отколкото нетно дълги през седем от деветте месеца, започващи от октомври 2024 г. За разлика от това, нетните дълги позиции са надвишавали нетните къси през всички, с изключение на осем от 45-те месеца от януари 2021 г. до септември 2024 г.

Развитието съвпада с нарастване на предлагането на петрол, тъй като някои страни членки на ОПЕК+ действат, за да запазят пазарния си дял. Джо Марес, портфолио мениджър в Trium Capital, хедж фонд, управляващ около 3,5 милиарда долара, отбелязва, че увеличаването на производството „исторически не е било добро“ за петролната индустрия. Доказателствата за забавяне на икономиката в САЩ и Китай, съчетани с очакването, че световните запаси от петрол ще продължат да нарастват до края на 2025 г., означават, че има нарастващ скептицизъм към сектора.

След като инвеститорите осъзнаят „общото забавяне във всичко“, въпросът става: „Кой купува петрола?“, каза Кери Гох, главен инвестиционен директор в Kamet Capital Partners Pte., базиран в Сингапур.

Базираната в Гринуич, Кънектикът, Tall Trees Capital Management LP е на къса позиция за петролните акции, защото „виждаме много по-ниски цени на петрола, особено през 2026 г.“, каза Лиза Оде, основател и главен инвестиционен директор на фонда.

А в САЩ стремежът на президента Доналд Тръмп да увеличи предлагането в опит да намали цената на петрола обезпокои местните производители.

Последното тримесечно проучване на енергийния сектор на Федералния резерв на Далас, публикувано на 2 юли, показва негативни настроения сред петролните компании към политиката на администрацията на Тръмп относно изкопаемите горива. Един респондент в анонимното проучване заяви, че имплицитната ценова цел на администрацията от 50 долара за барел е просто неустойчива за индустрията. Друг говори за „хаоса“, причинен от настоящите търговски политики на САЩ, добавяйки, че нестабилността ще накара компаниите да „свалят платформи“.

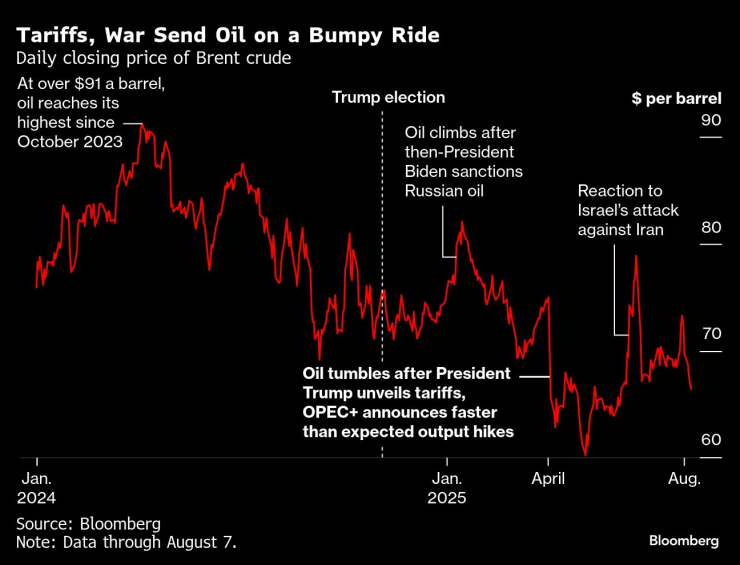

Митата и войната изпращат петрола на неравен път | Дневна цена на затваряне на суровия петрол Brent

Междувременно перспективите за акциите на слънчевата и вятърната енергетика започват да се подобряват.

Анализът на данните на Hazeltree показва, че средният дял на фондовете, които са били с нетни къси позиции в ETF Invesco Solar, е спаднал до 3% през юни. Това е най-ниският процент от април 2021 г., когато зелените акции се търгуваха близо до рекордно високи нива. Броят на фондовете, които са били с нетни дълги позиции в ETF First Trust Global Wind Energy, достигна 30-месечен връх през февруари тази година. Тези позиции спаднаха през юни, но нетните дълги позиции все още доминираха късите позиции като цяло.

Други мениджъри на хедж фондове заявиха, че изкуственият интелект има потенциал да предизвика огромно покачване на търсенето на енергия, което вероятно ще даде нова подкрепа на възобновяемите енергийни източници.

„Пазарът ви казва, че изкуственият интелект е най-голямото нещо, което сме виждали през цялата си кариера“, каза Карим Мусалем, главен инвестиционен директор по акциите в базираната в Лондон Selwood Asset Management LLP, която управлява около 1,6 милиарда долара. За да се отговори на търсенето на енергия от изкуствения интелект, възобновяемите енергийни източници ще трябва да играят голяма роля, не на последно място, „защото те са най-бързо пускани на пазара“, каза той. Възобновяемите енергийни източници вероятно ще покрият повече от половината от необходимия допълнителен производствен капацитет до 2035 г., съобщи BloombergNEF в доклад от миналия месец.

В Китай акциите на „зелените“ компании сега се радват на възстановяване, след като слънчевата индустрия започна да се справя с опасенията за свръхкапацитет. След като загуби около половината от стойността си между края на 2021 г. и 2023 г., индексът Solactive Select China Green Energy Index, който включва соларния гигант Longi Green Energy Technology Co., се е повишил с около 19% от дъното си през април.

В САЩ атаките на администрацията на Тръмп срещу зелената енергия – включително отмяната на субсидиите от ерата на Байдън – вече са допринесли за отмяната или забавянето на проекти за чиста енергия на стойност над 22 милиарда долара от януари насам, според анализ на застъпническата група E2.

И все пак, за редица мениджъри на фондове решението за намаляване на зелените субсидии помага да се сложи край на част от политическата несигурност, която е възпрепятствала инвеститорите да се насочат към вятърната и слънчевата енергия.

„Поне сега знаем какви ще бъдат правилата и хората могат да се върнат към оценката им като бизнес“, каза Марес.

Окончателната версия на бюджетния законопроект на Тръмп за 3,4 трилиона долара – наречен „Един голям красив законопроект“ – всъщност беше по-благоприятна за някои аспекти на пазара на възобновяеми енергийни източници, отколкото очакваше Одет от Tall Trees Capital. Слънчевата енергия от комунални предприятия, например, се очерта като относителен победител, каза тя.

За зелените инвеститори нещата са „по-малко лоши от очакваното“, каза Нишант Гупта, основател и главен инвестиционен директор на Kanou Capital LLP, хедж фонд, фокусиран върху енергийния преход. „Има повече защита около вътрешното производство на САЩ от очакваното.“

И тазгодишните търговски войни съвпаднаха с широко възстановяване на зелените акции. Откакто Тръмп за първи път представи предложените си мита на 2 април – наречен Ден на освобождението от Белия дом – основният индекс S&P, проследяващ акциите на чистата енергия, е добавил около 18%. През същия период основният индекс S&P за петролните компании е намалял с около 4%.

Голяма част от възстановяването на чистата енергия се дължи на слънчевата енергия. Invesco Solar ETF, широко проследяван борсово търгуван фонд, пълен със соларни акции, е нараснал с повече от 18% от 2 април.

Акциите на чистата енергия се представят по-добре от петролните след „Деня на освобождението“ | Промяна от 2 април 2025 г., когато президентът Тръмп представи плана си за мита

Повече хедж фондове продължават да са на къси позиции в акциите на Kraneshares Electric Vehicles and Future Mobility Index ETF, отколкото на дълги – константа от 2021 г. насам, тъй като Китай постоянно измества западните производители. Но делът на нетните къси позиции спадна до 2,87% през юни, което е второто най-ниско ниво от почти половин десетилетие.

В същото време, сред мениджърите на фондове има очакване, че продължаващото нарастване на продажбите на електрически превозни средства в световен мащаб ще намали нуждата от петрол. Това съвпада с оценките на BloombergNEF, които предвиждат 25% годишно увеличение на продажбите на електрически превозни средства тази година. BNEF също така очаква, че около 40% от превозните средства по пътищата биха могли да бъдат електрически до 2040 г., измествайки 19 милиона барела петрол на ден до тази година.

Промяната в стратегията сред фондовете отразява факта, че икономическият растеж без нисковъглеродна енергия вече е немислим, според Марес от Trium.

„Ако ще продължим да растем както в развитите, така и в развиващите се икономики, ще ни е необходима много енергия“, каза той. „Голяма част от незначителния растеж на енергията през последните 10 години идва от възобновяеми енергийни източници и е трудно да се прогнозира, че това няма да продължи.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Кели Кларксън най-лесно пише коледни песни

Кели Кларксън най-лесно пише коледни песни  5 вълшебни билки, които спират косопада

5 вълшебни билки, които спират косопада  Цветът на 2026 година е странен и успокояващ - разберете кой е той

Цветът на 2026 година е странен и успокояващ - разберете кой е той  Как бързо да направим домашно кисело зеле?

Как бързо да направим домашно кисело зеле?

След драма с ВАР: Ливърпул разплака Интер

След драма с ВАР: Ливърпул разплака Интер  Барса обърна и Айнтрахт, неочакван герой с дубъл

Барса обърна и Айнтрахт, неочакван герой с дубъл  "В Реал Мадрид има голям натиск." Пеп защити Алонсо

"В Реал Мадрид има голям натиск." Пеп защити Алонсо  Локо София маха двама българи

Локо София маха двама българи

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR