Годините бяха благосклонни към споразумението Плаза. Върхът на финансовата дипломация след Втората световна война, споразумението се опита да разтърси валутните пазари и да доведе до по-слаб долар - в определени граници. Въпреки многото претенденти през годините след това, малко споразумения са се доближили до това. Независимо от легитимните критики към съвременния свят, съсредоточен върху долара, предположенията, че подобна грандиозна сделка може да бъде възпроизведена днес, са далеч от истината. Плаза беше от клас само по себе си.

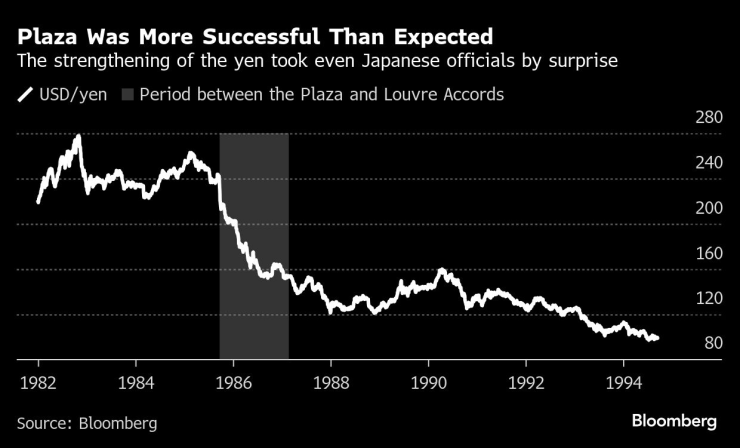

Пактът между финансовите министри и централните банкери на 22 септември 1985 г. в емблематичния хотел в Манхатън, който бе закупен от Доналд Тръмп няколко години по-късно, беше забележителен със своята прямота. И с ангажираността на участниците. Япония понесе основната тежест на последвалите мъчителни корекции и документът щеше да се превърне в спорадична точка на спор в играта на обвинения за „Изгубените десетилетия“ на страната. Йената се покачи от около 240 за долар в седмиците преди срещата до близо 145 в рамките на две години, което беше огромно поскъпване, което се отрази на производителите.

Китай, който не присъстваше на срещата – икономиката му беше малка по това време – използва плашилото на Плаза като оправдание за запазване на контрола върху юана и съпротива срещу западните молби за отваряне на ключови сектори от икономиката си. Две десетилетия след като се отказа от твърдото фиксиране към долара, Пекин позволява само малка гъвкавост и вероятно ще преговаря твърдо с Тръмп, сега вече президент на САЩ, в търговските преговори.

Г-5

Г-5 – настоящите членове на Г-7 Канада и Италия не присъстваха – обявиха, че „по-нататъшното организирано поскъпване на основните валути, различни от долара, е желателно“. Япония обеща да позволи на йената „напълно“ да отразява основната сила на икономиката ѝ, която тогава беше в подем. Това беше евфемизъм за Япония, която позволява – или насърчава – йената да стане значително по-силна.

Докато Токио все още се намесва, когато движенията или нивата се оценяват като екстремни, честата интервенция е нещо от миналото. Би било огромна борба да се убеди Китай, който ревниво пази своя суверенитет, да подпише нещо толкова обвързващо днес, докато е на американска земя – без значение колко привлекателна може да изглежда идеята за „Споразумение Мар-а-Лаго“.

Китай гледа на Плаза като на капан, поставен от Вашингтон, за да ограничи възхода на Япония. Но Токио до голяма степен не споделя това мнение. Основният консенсус е по-самокритичен; някои може да обвиняват споразумението, но повече се фокусират върху това как властите на времето са решили да реагират на него.

Такатоши Ито, професор в Колумбийския университет и бивш служител на министерството на финансите, описа „лек ефект на Рашомон“ около Плаза, визирайки филма на Акира Куросава от 1950 г. с различните му разкази за това какво наистина се е случило.

Наистина, Токио беше повече от щастлив да участва. За разлика от системата за фиксирани валутни курсове от Бретън Уудс, създадена в последните етапи на войната, и изненадвашия ефект на „шока от Никсън“, който я разруши три десетилетия по-късно, на Япония беше предоставено място на масата за преговори. Макар че Плаза изглеждаше малко обременяваща, да се поиска повече от Япония, отколкото от другите участващи, беше просто отражение на нарастващия международен авторитет на Токио.

Огромна разлика между Япония от 80-те години на миналия век и днешен Китай е, че Токио не просто искаше да играе по правилата, а да бъде част от системата, която ги е оформила. Китай има друга тактика - само говори за правилата, но всъщност прави всичко възможно, за да ги заобиколи. И двата импулса имат в основата си оплаквания в отношенията със Запада, които датират от векове. В края на краищата никой от нас не може да избяга от историята си.

Японците подкрепят споразумението Плаза

Вместо да проклинат Плаза, повечето хора в Япония гледат навътре към комбинацията от политически грешки и национална ярост, която наду балона на активите, който последва. В стремежа си да компенсира внезапната болка, почувствана от износителите, тъй като йената поскъпна далеч над целта на Токио, Банката на Япония - преди да стане независима - свали лихвените проценти твърде ниско. По-късно реагира прекалено, като спука балона през 1989 г. с поредица от повишения. (Паричната политика в САЩ може също да обясни спада на долара след Плаза. В статия във Financial Times по-рано тази година бившият заместник-председател на Федералния резерв Ричард Кларида отбеляза, че лихвените проценти в САЩ са били намалени значително с намаляването на инфлацията.)

Плаза беше по-успешна от очакваното | Укрепването на йената изненада дори японските чиновници

Наследството на Плаза

Доказателство за силата на Плаза беше споразумение в Париж през 1987 г., целящо да потуши силите, които тя отприщи. Опитите да се представят последвалите министерски мърморения като зловещи или по някакъв начин предвещаващи продължение не успяват да предадат цялата истина.

Някои, с предимството на ретроспекцията, са смущаващи. Сред тях беше идеята за Hyundai Accord, кръстен на южнокорейски хотел, където министрите от Г-20 трябваше да се съберат през 2010 г. Виждал съм комюникета, залагащи на връзката: син на Плаза, дъщеря на Плаза, братовчед. Нищо подобно със същите последици не се появи.

Друг ключ към разбирането на Плаза и защо тя може никога да не се повтори, се крие в признаването на уникалността на момента. Студената война бушуваше, а Япония и Западна Германия зависеха от своя американски спонсор. Пазарите бяха значителни, но въобще не се и доближаваха до сегашния си мащаб. Правителствата не можеха да се противопоставят на пазарите, но способността им да ги управляват беше значителна, много повече отколкото сега.

Има три други съставки, които трудно бихте могли да откриете днес: Доверие, ключов човек в центъра, за когото събеседниците знаеха, че говори от името на Овалния кабинет, и секретност. Малко шефове на Министерството на финансите на САЩ се радваха на престижа на Джеймс Бейкър, бивш началник на кабинета на Роналд Рейгън и бъдещ държавен секретар. (Биография от 2021 г. го нарича „човекът, който управляваше Вашингтон“.) Шефът на Министерството на финансите на Тръмп, Скот Бесент, няма същото влияние.

Част от мотивацията на Бейкър беше да осуети натрупването на протекционистки настроения в Конгреса. Тогава, както и сега, търговските дефицити бяха зряла мишена. Емблематичен образ от епохата беше на законодатели, които чупят радио Toshiba. Но за разлика от Тръмп, който се освободи от хотела през 1995 г. и обича митата, Рейгън се стремеше да ограничи протекционизма.

Вместо да скърбите за Плаза, се радвайте на споразумението. Сделката отразяваше съчетанието на национални интереси, дипломатически ум и усещането, че общите интереси диктуват сътрудничество. Многостранността беше предпочитана, а не отхвърляна. Споразумението се фокусира и върху това какво е постижимо – и на кого може да се разчита.

Без съмнение усилията за пренаписване на мотивите и резултатите ще продължат. Нищо съществено не избягва тази съдба.

Made In Green с Роселина Петкова /п./

Made In Green с Роселина Петкова /п./

Откриха 8 кг марихуана при спецоперация в Бобов дол

Откриха 8 кг марихуана при спецоперация в Бобов дол  Коледната трапеза ни струва два пъти по-скъпо от миналата година

Коледната трапеза ни струва два пъти по-скъпо от миналата година  Пускат с вертолет провизии за екипажа на блокирания танкер край Ахтопол

Пускат с вертолет провизии за екипажа на блокирания танкер край Ахтопол  SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна

SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна

Защо Швеция предлага безплатен престой в тиха горска хижа?

Защо Швеция предлага безплатен престой в тиха горска хижа?  Гуцанов: Социалните разходи и придобивки за хората се запазват

Гуцанов: Социалните разходи и придобивки за хората се запазват  Европа е изправена пред най-трудния момент в опитите си да избегне разрив със САЩ

Европа е изправена пред най-трудния момент в опитите си да избегне разрив със САЩ  Защо аутизмът не трябва да се третира като самостоятелно състояние?

Защо аутизмът не трябва да се третира като самостоятелно състояние?

Гьокереш: Разбира се, че в Арсенал сме разочаровани

Гьокереш: Разбира се, че в Арсенал сме разочаровани  Мареска призна за кошмар в Челси

Мареска призна за кошмар в Челси  Този път без точки за Никола Цолов от основната надпревара

Този път без точки за Никола Цолов от основната надпревара  Кой се маха? Салах предизвика спешна среща в Ливърпул!

Кой се маха? Салах предизвика спешна среща в Ливърпул!

Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR