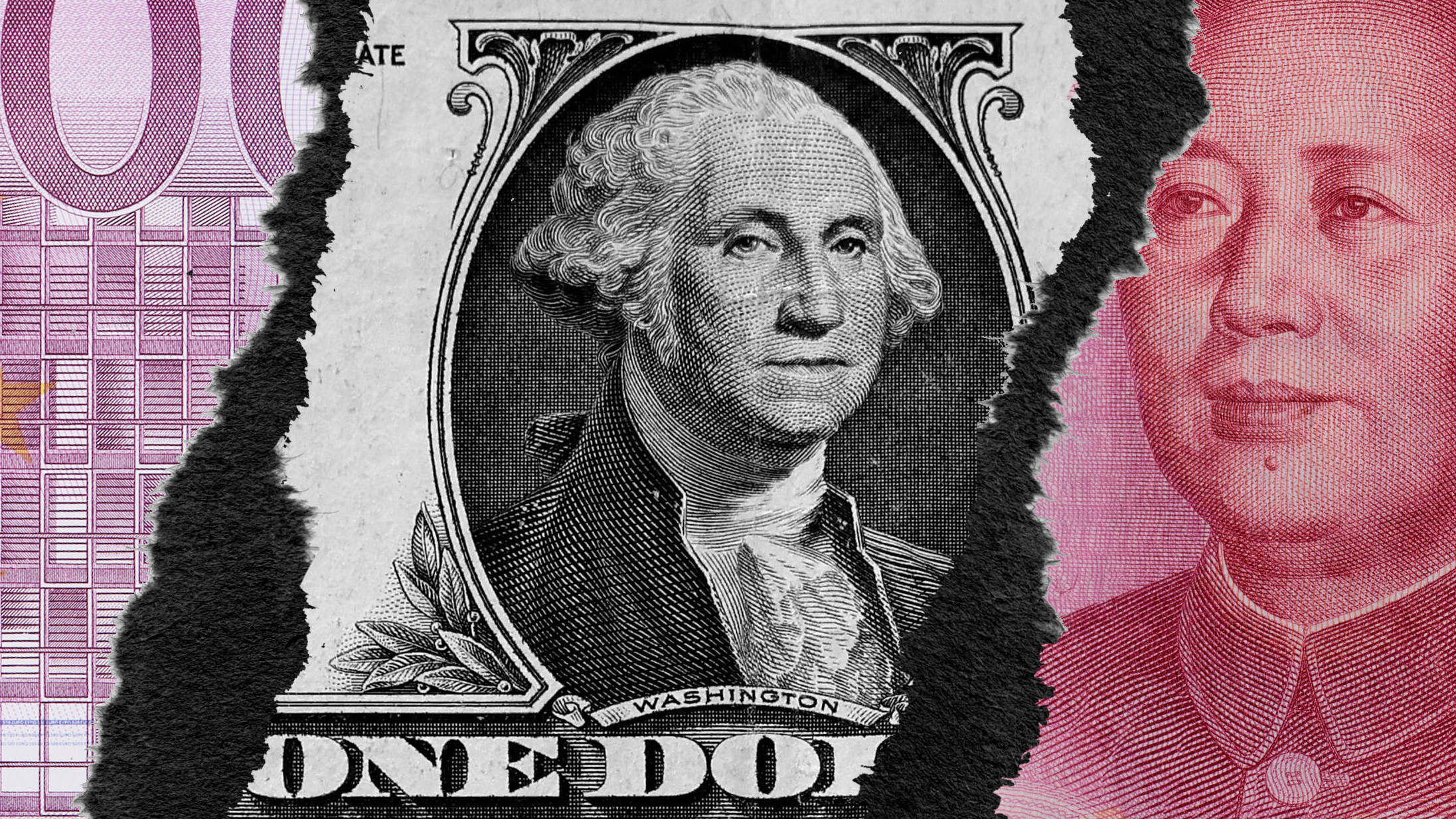

Натискът на президента Доналд Тръмп да препроектира световния икономически ред в полза на САЩ разклаща един от основите на неговото следвоенно превъзходство: безспорната роля на долара като световна резервна валута.

Това е статут, при който доларът се използва в приблизително девет от 10 валутни транзакции и около половината от цялата търговия със стоки, извършвана в световен мащаб, и съставлява почти 60% от резервите, държани от правителствата по целия свят. Това господство помага на Вашингтон да управлява огромни бюджетни дефицити и американските потребители да харчат повече, отколкото печелят – всичко това финансирано от чуждестранни инвеститори, нетърпеливи да грабнат активи, деноминирани в долари, украсени с мотото „Вярваме в Бог“.

Но доверието в долара е колебливо. През 2022 г. ограниченията на администрацията на Байдън върху достъпа на Русия до валутата след инвазията в Украйна стимулираха първи кръг на диверсификация. Ако САЩ успеят да замразят 11-ата по големина икономика в света, толкова дълбоко вкоренена в световните петролни пазари, дали някой е в безопасност? Голямата инфлация и бързо влошаващата се фискална траектория оттогава насам добавиха съмнения относно американската икономическа изключителност. И съвсем наскоро, хаотичното въвеждане и отмяна на кампанията с мита на Тръмп през април предизвика рядко отслабване както на стойността на долара, така и на тази на американските държавни ценни книжа. Индексът на щатския долар се срина с повече от 10% през първите шест месеца на годината, което е най-лошото му представяне за първото полугодие от 1973 г. насам.

Като излязъл от бутилката джин, разговорите за „продавай Америка“ се оказват трудни за задържане. Банките и брокерите наблюдават нарастващо търсене на валутни продукти, които заобикалят долара, а някои от най-богатите семейства в Азия намаляват експозицията си към американски активи, заявявайки, че митата на Тръмп са направили страната много по-малко предсказуема. Геополитическите съперници в рамките на БРИКС – свободна група от големи икономики, водени от Бразилия, Русия, Индия, Китай и Южна Африка – продължават дългогодишния си натиск за нова система за трансгранични плащания. Дори дългосрочни съюзници като Европа виждат възможност да подкопаят господството на долара.

Не всички са толкова черногледи. Джейми Даймън от JPMorgan Chase & Co. заяви през май, че САЩ остават най-„проспериращата и иновативна нация на планетата“ и че не се тревожи за краткосрочните колебания на долара. Министърът на финансите Скот Бесент се опита да убеди инвеститорите, че политиката на силен долар остава непокътната, а шефът му заплаши със 100% мита срещу всеки, който се осмели да я оспори. И все пак, въпреки всички остри приказки, реалността е, че най-голямата относителна сила на долара всъщност е липсата на какъвто и да е претендент за позицията му на върха на световния паричен ред.

Говори се за „глобален евро момент“, в който европейската обща валута играе по-голяма роля, но историята показва, че блокът не усява да действа синхронно, а институциите му са твърде фрагментирани, за да създадат пазари, достатъчно дълбоки, за да съперничат на тези на САЩ. Управителят на централната банка на Китай говори за валутата на страната си като опция за тези, които искат да се откажат от долара, но е трудно да си представим как това ще бъде прието, когато капиталовите контроли все още възпрепятстват свободния поток на активи през китайските капиталови граници.

Голямото предимство на долара | Валутен състав на официалните валутни резерви към първото тримесечие на 2025 г.

Централните банки и инвеститорите са инвестирали в крайния актив-убежище - златото - но то е тромаво за държане, не предлага доходност и не може лесно да се използва в търговски или финансови транзакции по начина, по който може доларът. Спекулациите за заместители на долара стигат до биткойн и други цифрови активи, въпреки че малцина извън Ел Салвадор (който през 2021 г. прие криптовалутата като законно платежно средство) са готови да се насочат към нещо, което не е подкрепено от правителството. Други финансови иновации, като например стейбълкойните - цифрови токени, предназначени да заместят традиционните пари в брой - могат да затвърдят, а не да изместят първенството на долара, тъй като обвързват стойността си с долара.

При липсата на жизнеспособна алтернатива на щатския долар като световна валута на хоризонта, по-вероятната промяна е към мултивалутен свят. Доларът ще продължи да доминира, но другите валути ще играят по-голяма роля. Въпреки че това може да не е толкова революционно, колкото пълният срив на световния паричен ред, който някои предсказващи доларовите проблеми предвиждат, произтичащата от това валутна конкуренция все пак ще има дълбоки последици за твърдата и меката геополитическа мощ на САЩ. Всъщност никой не е готов за това какво ще означава на практика подхранващата лудост от валутна конкуренция – особено не американците.

САЩ ще трябва да се откажат от някои от предимствата на режима на силен долар, ключово от които са по-ниските лихвени проценти, тъй като по-малко чуждестранни инвеститори ще купуват облигации, деноминирани в долари. Бари Айхенгрийн, икономист от Калифорнийския университет в Бъркли, който е писал много за долара, е изчислил, че в сценарий, при който САЩ се оттеглят от световната сцена, делът на долара в резервите в страни, които разчитат на неговата сигурност, може да намалее с около 30 процентни пункта. Дългосрочните лихвени проценти в САЩ биха могли да се увеличат с до 0,8 процентни пункта, според неговите оценки.

В резултат на това американските банки ще трябва да плащат повече, за да набират пари и да начисляват по-високи такси за ипотеки. По-високите лихвени проценти по жилищните кредити обикновено забавят икономиката, защото оставят по-малко доходи за потребителите, които да харчат за почивки, подобрения на дома и други подобни. И въпреки че по-слабият валутен курс може да е добър за ребалансиране на търговския дефицит – като направи американския износ по-евтин и по-конкурентоспособен и възпре разходите за по-скъп внос – това не е добре за богатството на домакинствата.

Федералното правителство също ще усети затрудненията. То финансира годишния си бюджетен дефицит, малко по-малко от 2 трилиона долара, чрез държавни ценни книжа. В свят, където активите, деноминирани в евро или йени, се борят по-силно за вниманието на инвеститорите, разходите по заеми за правителството на САЩ ще трябва да се повишат. Всъщност вече забелязваме признаци за това: доходността по тридесетгодишните държавни ценни книжа се е увеличила повече от два пъти от началото на 2022 г. и надхвърли 5% в един момент през май. Това означава, че Америка ще плаща повече за нови заеми и повече, за да продължи да рефинансира съществуващия си дълг. Годишните плащания по държавния дълг на САЩ по някои показатели сега са по-големи от това, което страната харчи за национална отбрана.

Глобализираният долар отдавна предпазва законодателите във Вашингтон от необходимостта да избират между оръжия или социални програми – или данъчни облекчения. И дори когато съмненията в долара нарастват с нарастването на бюджетния дефицит, законодателите все още не са готови да затегнат коланите. Илон Мъск обеща спестявания от 1 трилион долара чрез така наречения Департамент за ефективност на правителството или DOGE; съкращенията досега са спестили по-малко от 200 милиарда долара. Междувременно, ключова законодателна победа за Тръмп, „Един голям красив законопроект“, ще добави до 3 трилиона долара към бюджетния дефицит през следващото десетилетие, според оценки на Бюджетната служба на Конгреса. Но в свят, където инвеститорите продължават да се отдалечават от долара, пазарите в крайна сметка биха могли да наложат трудни компромиси за намаляване на дефицита – което означава, че мрежите за социална сигурност и публичните разходи за научноизследователска и развойна дейност, които отдавна стимулират иновациите в частния сектор в области, включително големите технологични компании и големите фармацевтични компании, ще започнат да бъдат ограничавани.

По-малко хегемонистичният долар би повлиял на геополитическата мощ на Америка. С по-слаба валута, поддържането на задграничните военни бази би станало по-скъпо. С по-малкото използване на долара в глобалните транзакции, икономическите санкции биха имали по-малко въздействие. А контролът върху финансовата система за злонамерени дейности, като финансиране на терористични начинания или пране на пари, би бил по-труден, защото потоците извън мрежите, базирани на долар, няма да бъдат видими за американските политици.

„Не оценяваме колко добре е положението сега“, казва Джош Липски, старши директор на Центъра за геоикономика в Атлантическия съвет във Вашингтон и бивш съветник в Международния валутен фонд. „Собствеността върху резервния актив означава по-евтин кредит за американците и федералното правителство, означава по-голяма прозрачност на американските политици във финансовата система, за да осъществяват икономически държавнически действия, които са в съответствие с целите на външната политика на САЩ. Това е, което е изложено на риск.“

Министрите на финансите на САЩ, стопаните на долара и американската валутна политика, отдавна казват, че от самата нация зависи да пази съкровището, което представлява резервният актив. Независимо дали става дума за Боб Рубин, Ханк Полсън или Джанет Йелън, тези лидери казват, че силна икономика, подкрепена от независими институции и върховенство на закона, ще защити статута на долара. И все пак администрацията на Тръмп изпраща смесени сигнали. Бесент до голяма степен се придържа към сценария на предшествениците си, но Стивън Миран, председател на Съвета на икономическите съветници на Белия дом и последният избор на Тръмп за управител на Федералния резерв, нарича статута на долара „бреме“.

Усилията на Тръмп да прехвърли изпълнителната власт в независими агенции като регулатори и дори Федералния резерв, постоянните му оспорвания пред съдилищата и пренебрежението на Вашингтон към рекордно високия федерален дълг допринасят за насрещния вятър за долара. Доверието е крайъгълният камък на световния избор на долара за цар и Тръмп подкопава този авторитет. „За първи път бъдещият статус на долара може да се определи от това как се развиват другите валути“, казва Липски. „И те ще се развиват по-бързо, ако хората ги търсят – това е урокът на капитализма.“

Световната икономика е по-финансиализирана и сплотена от последния път, когато преживя тектонична промяна в световната валутна мощ преди около 80 години, когато доларът засенчи британския паунд. Всъщност статутът на долара е бил изправен пред преразглеждане преди и е устоял. Президентът Ричард Никсън едностранно се отказа от златния стандарт през 1971 г. и наложи 10% мита на вноса, след като държави, включително Франция, се опитаха да разменят долари за кюлчета, заплашвайки паричната система, договорена в Бретън Уудс след Втората световна война. Глобалната финансова криза, предизвикана от САЩ по-рано през 2000-те години, също предизвика въпроси, особено в Китай, дали САЩ продължават да заслужават ролята си на крайъгълен камък на глобалния паричен ред.

В предишни епохи е имало смесено използване на валути, но обикновено те са били обвързани със злато или сребро. Никога не е имало период, в който множество фиатни валути са се конкурирали за доминация. Този факт кара някои хора да се притесняват за това, което предстои. Ерата на многовалутността може да предизвика нестабилност, тъй като инвеститорите преминават от една към друга в реакция на финансовите условия, което утежнява предизвикателството за бизнеса, който вече се бори с това как ще пренастрои веригите за доставки в ерата на нарастващи стени от мита.

Днешният управител на валутната политика на САЩ, Бесент, се противопоставя на съмняващите се в долара: „От Втората световна война насам се прогнозира краят на долара като резервна валута“, каза той по Bloomberg TV на 3 юли. „За пореден път скептикът ще греши.“ И е прав: Щатският долар няма да изчезне от резервите на централните банки или като средство за глобални финанси. Но ще се сблъска с по-голяма конкуренция в един многополюсен свят. А това ще има непредсказуеми последици както у дома, така и в чужбина.

Салеха Мохсин е старши кореспондент във Вашингтон на Bloomberg News и автор на "Paper Soldiers: How the Weaponization of the Dollar Changed the World Order".

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна  Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?  Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега  5 храни, които „събуждат“ женските хормони

5 храни, които „събуждат“ женските хормони

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR