Инфлацията може да се върне, точно когато най-малко я очаквате

Очакванията за ръст на потребителските цени в САЩ се забавят, но има голямо безпокойство сред домакинствата

22 November 2023 | 09:01

Автор:

Алисън Шрагер

Редактор:

Даниел Николов

Последният доклад за инфлацията, показващ, че повишаването на цените се е забавило през октомври, предполага, че САЩ просто може да получат „безупречната дезинфлация“, на която всички се надяват: инфлацията ще падне до нивата си отпреди пандемията и ще остане там, а САЩ ще избегнат рецесия. Позволете ми да застъпя тезата на песимиста, че все още не сме излезли от гората.

Признавам, че по-слънчевата прогноза има много предимства. Оптимизмът идва не само от спада на действителната инфлация, но и от спада в очакванията за бъдеща инфлация. Погледнете по-отблизо обаче и ще стане ясно, че някои показатели за очакванията не са се подобрили толкова много, дори когато инфлацията е спаднала. Това означава, че ситуацията е нестабилна и инфлацията може отново да се повиши.

Не е достатъчно инфлацията да достигне целта на Федералния резерв от 2%. За стабилна икономика инфлацията трябва да бъде ниска и предвидима занапред – точно както беше преди пандемията.

В много отношения предвидимостта на инфлацията е също толкова важна, колкото и нейното ниво. Когато цените са непредвидими, те действат като вид данък върху потребителите. Актив, който предлага променлива възвръщаемост, струва по-малко, при равни други условия, от актив, който предлага фиксирана възвръщаемост, тъй като предвидимостта да знаете колко струват вашите пари има огромна стойност.

Несигурността около инфлацията означава, че един долар е по-малко ценен, защото не знаете колко ще струват хранителните стоки или докъде можете да разтегнете заплатата си от седмица до седмица. По-голямата несигурност също повишава лихвените проценти по по-дългосрочните облигации, тъй като инвеститорите и кредиторите трябва да бъдат компенсирани за допълнителния риск, който поемат.

Една от малките мръсни тайни на икономическата професия обаче е, че нямаме добър модел за прогнозиране на инфлацията. Най-доброто, което имаме - и най-добрият начин да измерим тази несигурност - са очакванията за инфлация.

Очакванията са важни, защото могат да се изпълнят сами и помагат да се определят увеличенията на заплатите и цените, инвестиционните планове и цените на активите. Очакванията също така обясняват защо Фед определя инфлационна цел: ако всички очакват 2% инфлация през следващата година, тогава има голям шанс да получим 2%. Така че Фед разглежда очакванията внимателно, като често отбелязва, че те са „добре закотвени“ – тоест непробиваеми от текущите данни за действителната инфлация.

Измерванията на очакванията могат да дойдат от пазара на облигации. Най-популярните са от деривати на облигации и рентабилност — тоест разликата между номиналната и индексираната спрямо инфлацията доходност на облигациите. И двете мерки са очаквания за това каква ще бъде инфлацията след няколко години. Те бяха сравнително стабилни дори когато инфлацията се повиши, което показва, че пазарът очакваше преходна инфлация през цялото време.

Това измерване на очакванията вероятно е подсилило увереността на Фед, че е на прав път. Ако очакванията изведнъж се повишат, шансовете са, че ще има ново увеличение на лихвите. Разбира се, пазарите на облигации често грешат и рентабилността отразява някои странности на пазара на облигации, които нямат нищо общо с инфлацията. И всъщност пазарът на облигации има ужасен опит в прогнозирането на инфлацията. Така че, ако Фед цитира очаквания за пазара на облигации, това не би трябвало да успокоява никого.

Но има и друг показател: проучвания на домакинствата. И ако погледнете средните очаквания за инфлация след година или пет години, както от проучванията на потребителите от Мичиганския университет, така и от Федералния резерв на Ню Йорк, потребителите също очакват инфлацията да спадне през следващата година. Дори когато инфлацията беше висока миналата година, те постоянно очакваха ниска инфлация през следващите пет години.

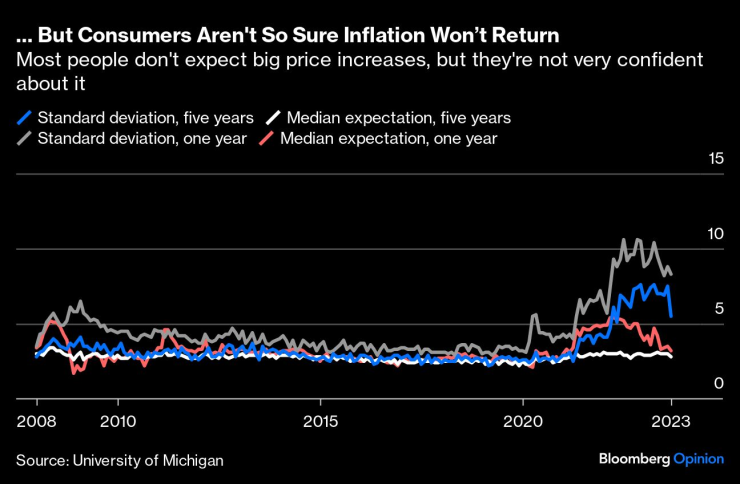

Отново това е добра новина за Фед и шансовете за меко кацане. Но тук се прокрадва моят песимизъм: доверието в тези очаквания е изчезнало. И двете проучвания показват, че потребителите са много по-несигурни за това каква ще бъде инфлацията през следващите години в сравнение с това, което са смятали през 2020 г. Фигурата по-долу е средното инфлационно очакване за една и пет години и стандартното отклонение на тези оценки сред участниците в проучването.

Стандартното отклонение отразява обхвата на оценките. То се изстреля нагоре през 2021 г. и (въпреки спада през миналия месец) все още е повишено. Проучването на Фед в Ню Йорк има подобна констатация. Това предполага много по-малко консенсус и сигурност относно бъдещите цени. Това помага да се обясни защо потребителите все още се оплакват от инфлацията и имат мрачни икономически перспективи.

Несигурността прави техния долар по-малко ценен от гледна точка на риска. Това също предполага, че дори ако инфлацията продължи да спада, тя не е толкова стабилна, колкото беше преди 2020 г. Когато хората не са уверени в очакванията си, не е нужно много, за да се страхуват инфлацията да се върне. Шок в цените на петрола, един-единствен лош отчет за инфлацията, дори високите цени на пуйките - всяко от тях може да накара хората да загубят доверие в икономиката.

Преди пандемията едно поколение американци нямаше никакъв опит с инфлацията, докато за милиони други това беше далечен спомен. Това доведе до ниски инфлационни очаквания — и високо доверие в тези очаквания, което от своя страна допринесе за ценовата стабилност. Няколко години на растящи цени разбиха това доверие. Може да отнеме години късмет и добра парична политика, за да си го върнете.

Алисън Шрагер е колумнист на Bloomberg Opinion, отразяващ икономиката, и старши сътрудник в Manhattan Institute.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR