Китайската мистерия за 14 960 емитенти на общински дълг

Истинският размер на заемите на местните власти не е известен. И все пак благодарение на най-новата програма за размяна на дълг на Пекин, инвеститорите не могат да им се наситят

26 October 2023 | 08:00

Автор:

Шули Рен

Редактор:

Даниел Николов

Забравете предприемачите на недвижими имоти. Сивият носорог на китайската икономика и може би най-доходоносната търговия на годината е скритият общински дълг.

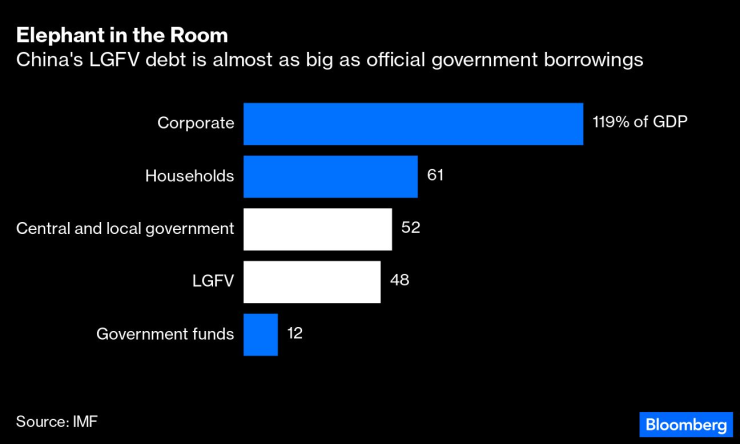

Според някои оценки, заемите от финансови инструменти на местното правителство (LGFV) или задбалансови субекти, използвани за финансиране на инфраструктура и стимулиране на регионалните икономики, достигнаха 57 трилиона юана (7,8 трилиона долара) миналата година, или 48% от брутния вътрешен продукт на Китай. Дългът на LGFV е почти толкова голям, колкото заемите на централното и местното правителство взети заедно, според Международния валутен фонд.

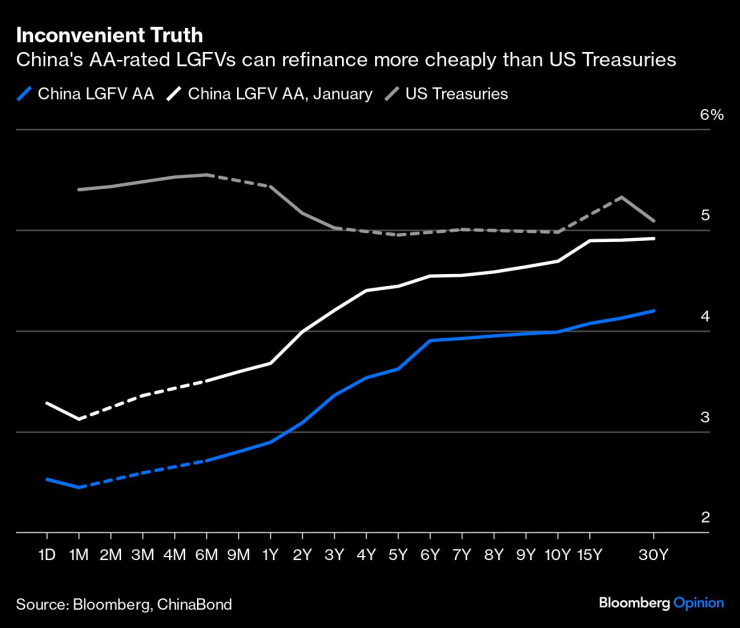

Вероятно осъзнавайки нарастващата стена на падежа, в края на юли Пекин влезе на пръсти в програма, която позволява на местните правителства да разменят част от LGFV дълг за облигации с по-ниски лихвени проценти. Оттогава LGFV облигациите, емитирани от най-закъсалите провинции, се увеличиха. Кредитният спред на Тиендзин, например, се стеснява с 4 процентни пункта. Tianjin Rail Transit Urban Development Co. успя да издаде търговски книжа при 3% този месец, срещу 5% купон през януари. Всъщност компресията на доходността е толкова значителна, че в наши дни LGFV с рейтинг AA могат да се рефинансират по-евтино от правителството на САЩ.

По този начин тази програма за размяна на дълг започна игра на гатанки: Кои LGFV ще бъдат легитимирани и признати? Китай няма да плати за всеки иск. През 2015 г., когато за последен път бяха изчистени скрити местни заеми, Пекин призна 24 трилиона юана от техния дълг. През следващите три години около две трети бяха погасени чрез постъпления от общински облигации. Останалите бяха смятани за нормални корпоративни заеми и оставени на произвола на съдбата. Като такива, тези, които могат да се присъединят към правилната група, ще пожънат големи печалби, докато други ще пропаднат през пукнатините.

Това е труден въпрос за разгадаване. Дори висшите политици може да не знаят реалния размер на скрития дълг. По дефиниция LGFV са фиктивни компании, създадени, за да заобикалят таваните на общинския дълг и да изпълняват любими проекти на местните служители. Последният официален списък е съставен през 2018 г., когато Министерството на финансите приключи големия одит и прочистването на дълговете.

Това означава, че различни доставчици на данни са изградили своите бази данни въз основа на списъка от 2018 г. и LGFV, които са емитирали публични облигации оттогава. Wind Information Co., например, е идентифицирала около 3700 субекта, които колективно са отчели около 57 трилиона юана лихвоносен дълг към 2022 г. Този брой вероятно е подценен. От 3700 само около 80% са разкрили финансови данни за 2022 г.

Има обаче много по-голям проблем: много повече LGFV са в неизвестност. Те обикновено са по-малки, от по-бедни провинции и нямат достъп до пазара на публични облигации. В резултат на това те не се улавят от доставчиците на големи данни и следователно не влизат в оценките на повечето икономисти.

Guosheng Securities Co. направи интересно проучване. Фирмата търси в базата данни на фирмения регистър Qichacha на континента за фирми, контролирани от регионални правителствени отдели или чиито имена съдържат ключови думи, типични за LGFV, като „градско строителство“. Това упражнение показа допълнителни 14 960 имена, скрити от общественото внимание, защото никога не са издавали облигации. Никой не знае колко дългове са натрупали тези по-малки финансови инструменти.

Не е изненадващо, че проблемните провинции имат повече LGFV, които не издават облигации. Централната част на Гуейджоу, която няма излаз на море, изгражда инфраструктура на кредит. Тя има почти половината от 100-те най-високи моста в света. Освен това има 1118 скрити LGFV.

Тази програма за размяна на дълг, за която се съобщава, че е около 1 трилион юана, не е достатъчна, за да покрие цялото рефинансиране на LGFV. Изпадналите в затруднение региони, които са на прага на фалит, като Гуейджоу и Тиендзин, ще поемат по-голямата част от квотата, като по същество ще накажат провинциите, които са по-фискално отговорни.

Инвеститорите отдавна се съмняват в качеството на статистиката, която идва от Китай. Някои предполагат, че градската младежка безработица, която правителството спря да разкрива това лято, може да достигне до 46%. Може да добавим LGFV дълг към микса. Вероятно разрастващата се бюрокрация на президента Си Дзинпин е натрупала повече скрити задължения, отколкото е показано в счетоводните книги.

Шули Рен е колумнист на Bloomberg Opinion, отразяващ азиатските пазари. Бивш инвестиционен банкер, тя e била пазарен репортер за Barron’s и е сертифицирана от CFA.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR