Big Oil показва, че все още си струва, дори когато цените падат

Може ли индустрията да генерира прилична възвръщаемост с ниски цени на суровия петрол? Предварителният отговор е да

29 July 2023 | 10:01

Автор:

Хавиер Блас

Редактор:

Даниел Николов

За Big Oil вторите три месеца на годината бяха първото „нормално“ тримесечие от 2021 г. насам: обикновени цени на петрола и газа, средни печалби от търговия и незабележими маржове на рафиниране и химикали. Всички съставки за един доста скучен – и може би разочароващ – отчетен период. И в много отношения беше така.

Exxon Mobil Corp., Chevron Corp., Shell Plc и TotalEnergies SE тази седмица отчетоха значителен спад на печалбите на годишна база, в няколко случая дори по-слаб от очакванията на анализаторите. Но точно защото второто тримесечие беше толкова необичайно, това е важно. То отговори на въпрос, който тревожи много инвеститори: Може ли Big Oil да осигури прилична възвръщаемост при търгуване на петрол на 70 долара вместо на 100 долара? Предварителният отговор е да.

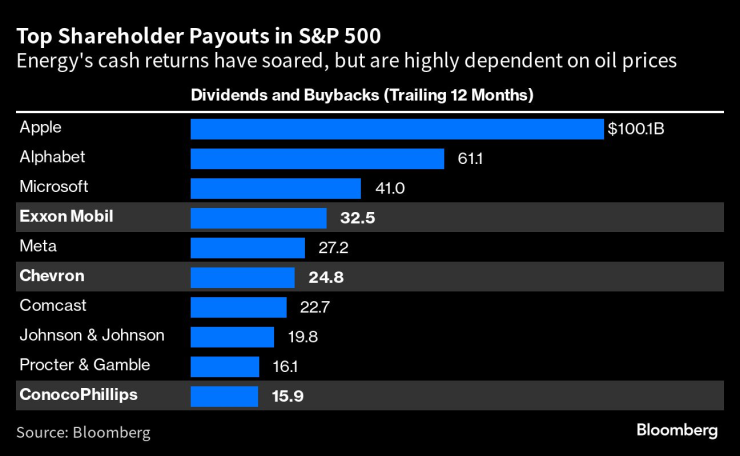

Нека си признаем: индустрията няма много приятели. В ерата на климатичната криза бизнесът с фосилни горива трябва да обсипе акционерите с пари чрез дивиденти и програми за обратно изкупуване за милиарди долари, за да задържи инвеститорите.

През последните две години Exxon и неговите партньори успяха да изплатят големи суми на акционерите, особено чрез закупуване на акции, благодарение на неочакваната печалба, създадена от руската инвазия в Украйна. Този попътен вятър се разсейва.

Индустрията сега трябва да разчита повече на своята бизнес проницателност и финансова сила, а не на геополитически катаклизми: разумно инвестиране, поддържане на разходите под контрол, стриктно управление на активите и демонстриране на способност за поемане на дълг, за да се изглади цикълът. За съжаление на Big Oil, инвеститорите имат много малко вяра в преценката му. И има основателна причина – възвръщаемостта на вложения капитал беше доста ниска през по-голямата част от първото десетилетие на този век.

И все пак резултатите от второто тримесечие предложиха намек, че може би акционерите трябва да имат повече вяра - може би. Взети заедно, четирите големи петролни компании отчетоха коригирана нетна печалба от 23,7 милиарда долара между април и юни, спад от 50,2 милиарда долара преди година. Въпреки спада на рентабилността с повече от 50%, Exxon, Chevron, Shell и Total все още успяха да върнат много пари на инвеститорите и показаха, че ще могат да поддържат своите програми за обратно изкупуване през останалата част от годината.

Средно индустрията отчита двуцифрена възвръщаемост на средния вложен капитал, или RoACE. Дотук добре. И много по-добре, отколкото през 2007-2008 г., когато цените на петрола скочиха доста над настоящите нива, но ROоACE беше по-нисък.

Капиталовите разходи изглеждат добре контролирани, положително прекъсване на предишната традиция на взривяване на бюджети. Дори Shell, най-разточителният сред големите петролни компании, обяви в четвъртък малко по-ниска цел за разходите за годината. И Сауан, нейният нов главен изпълнителен директор, прекара по-голямата част от конферентния си разговор с инвеститори, подчертавайки неговия дисциплиниран подход към изполването на капитал. За компания, която в миналото инвестира огромни средства в нерентабилни вятърни и слънчеви проекти, това беше освежаващо.

Оперативно компаниите управляваха своите активи така добре, както можеше да се очаква. Беше ли перфектно? Не — но при експлоатацията на десетки съоръжения, пълни със запалими изкопаеми горива, спиранията през тримесечието, независимо дали бяха планиран или не, не бяха прекалени.

Въпреки това тримесечието показа, че акционерите отправят прекомерни изисквания към петролните компании. Въпреки че плаща добре на инвеститорите през последната година и половина, енергетиката се търгува при най-ниската оценка на съотношението цена/печалба от всички сектори в индекса S&P 500, според данни, събрани от Bloomberg.

Скучното второ тримесечие разкрива, че Big Oil може да осигури силна възвръщаемост на слабите пазари на петрол и газ. С балансите в много по-добра форма след 18 месеца на високи цени и изключителни маржове за търговия и рафиниране, има място за поемане на дълг, особено за Exxon и Chevron. Но периодът от април до юни също показва, че "Уолстрийт" ще реагира на скучните тримесечни резултати с голяма прозявка. Big Oil е преживял тест; близките му приятели ще се придържат към него. Но това е всичко, на което може да се надява.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори

Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн  Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR