Централните банки трябва да спрат да натискат икономиката в рецесия

В стремежа си да компенсират пропуснатите инфлационни цели, централните банкери рискуват рецесия

7 July 2023 | 08:43

Обновен:

7 July 2023 | 09:04

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

"Ако единственият ви инструмент е чук, всеки проблем изглежда като пирон." Тази стара поговорка все още звучи вярно, докато централните банки продължават да увеличават болката от лихвените проценти. Има минимално въздействие върху богатите домакинства, но непропорционално въздействие върху тези, които най-малко могат да си го позволят. Необходим е спешно по-добър анализ на бясното темпо на повишаване на разходите за заеми, заедно с повече гъвкавост за постигане на целите за инфлация и търпение да се остави затягането на паричната политика да си свърши работата.

Глобалната рецесия изглежда неизбежна, ако лихвените проценти продължат да се повишават. Имахме предупреждения от кризата с британските облигации, колапса на Credit Suisse Group AG и няколко фалита на американски банки. Много други сектори, чувствителни към лихвените проценти, се колебаят, включително бизнес имоти и комунални услуги със свръхзадлъжнялост. Но истинските щети се нанасят в други джобове на икономиката като малките и средни предприятия и наемателите на жилища.

Така че заявената цел на Федералния резерв и неговите партньори да „разхлабят“ пазара на труда е погрешна. Мандатите на централната банка не уточняват цели за безработицата, тъй като пазарът на труда е невъзможно да бъде микроуправляван. Когато се достигне повратната точка, е твърде късно да се предотврати бърз спад.

Бизнес заемите обикновено имат плаващи лихвени проценти, така че фирмите усещат болката в реално време. Отчитането на 46 пункта в проучването на мениджърите по покупки в производството в САЩ показва свиване; нивото от 40,6 в Германия би трябвало да бие тревога. Мерките за банковото кредитиране и предлагането на пари се забавят в световен мащаб. Измерителите на инфлацията на ресурсите, като цените на производител, падат бързо. Икономиките може да не се забавят толкова бързо, колкото биха искали централните банки, за да ограничат инфлацията, но посоката на движение е ясна - и има риск от ускоряване.

Годишният глобален политически форум на Европейската централна банка в Синтра, Португалия, миналата седмица имаше едно последователно послание от участващите банкери: предстои още затягане на паричната политика и разходите за заеми ще останат високи за по-дълго време. Но те продължават да разчитат твърде много на иконометрични модели, които стават безполезни поради предизвикателно високата заетост и доходи. Фискални мерки като по-високи минимални заплати, пенсии и обезщетения, обвързани с индекса на инфлацията, подкопават усилията за контролиране на инфлацията в частния сектор чрез лихвени проценти. Отговорът е в ограничаването на фискалната политика, а не в грубите монетарни инструменти.

Централните банкери са твърде фиксирани върху целите за инфлация от 2%. Подобна прецизност не е полезна в икономическа система, която е била подложена на поредица от блокирания от пандемията, последвани от безмилостни парични и фискални стимули. Инфлационните импулси започват да се отмиват от системата, така че е необходима повече гъвкавост. И има прецедент: Федералният резерв прие гъвкаво таргетиране на средната инфлация през 2020 г., но го изостави, когато настъпи пандемията.

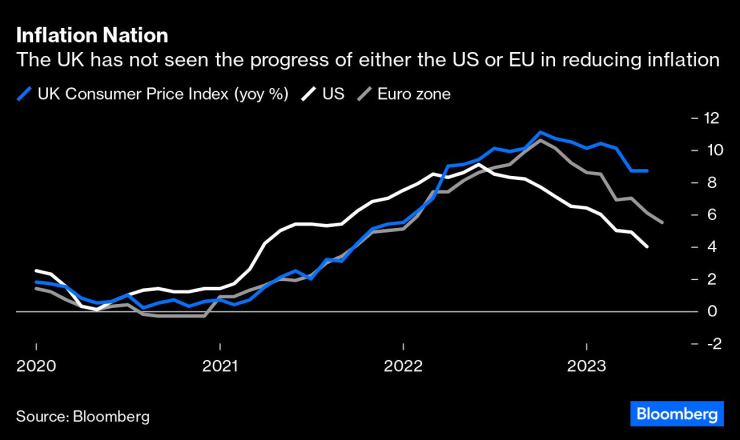

Ситуацията в Обединеното кралство се чувства особено остра. Фючърсният пазар очаква лихвата на Bank of England да достигне връх от 6,3%, в сравнение с 5,6% за Фед и малко над 4% за ЕЦБ. Но както Марк Даудинг, който ръководи 111 милиарда долара като главен инвестиционен директор на RBC Bluebay Asset Management LLP, каза във вторник, „Ако настъпите прекалено силно, ще разбиете жилищния пазар и ще завършите с финансова криза в Обединеното кралство и стагфлация.”

Централните банки имат задължението да се грижат, за да гарантират, че най-бедните в обществото няма да страдат непропорционално от напълно избегната рецесия. Анди Халдейн, бивш главен икономист на BOE, твърди тази седмица в статия във Financial Times, че централната банка на Обединеното кралство трябва да толерира инфлацията над целевата стойност и да избягва предозирането на икономиката, като се отърве от стадния манталитет, че „няма алтернатива“ на по-нататъшното повишаване на лихвите.

Тоягата на BOE се размахва срещу 30% от домакинствата, обитавани от собственици с ипотеки, докато собствениците на жилища без дългове вероятно се възползват от по-високите ставки. Анализаторите от Jefferies Financial Group Inc. смятат, че тежестта на нарастващите лихви е поносима за 40% от най-добре печелещите, които държат три четвърти от ипотечния дълг. Така че дори ако всички ипотеки се преоценят на 6%, те не очакват косвен ефект върху общите дискреционни разходи. Въпреки това, най-големият риск за този сценарий е рязкото покачване на безработицата - самото условие, което BOE изглежда е решена да създаде, за да постигне отново ценната си цел за инфлация от 2%.

По-високите лихвени проценти увеличават неравенството. Службата за национална статистика изчислява, че Обединеното кралство има резерв за спестявания от 10% от брутния вътрешен продукт на стойност £340 милиарда след скок по време на пандемията. За спестителите и пенсионерите, след десетилетие на нулева доходност, безрисковият доход, приближаващ се до 5%, е божи дар. Увеличението на заплатите в частния сектор с повече от 7% също смекчава въздействието върху хората с по-високи доходи.

Централните банкери, хванати от скока на инфлацията, умишлено пренебрегват факта, че прилаганото досега затягане ще отнеме време, за да окаже въздействие. В стремежа си да ограничат потребителските цени, те рискуват да усложнят престъплението от погрешно тълкуване на перспективите, като вкарат икономиката в рецесия с тъпия инструмент на лихвените проценти. Време е за преосмисляне.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR