От тук нататък става много по-трудно да се преследва ралито на акциите

Един фактор може да влоши всяко движение надолу през втората половина на годината: ниският обем на търговия

3 July 2023 | 10:14

Автор:

Ян-Патрик Барнет и Ксения Галучко

Редактор:

Даниел Николов

Не бъдете прекалено алчни!

Това е припевът на много инвеститори, които навлизат във втората половина на годината с двуцифрени печалби на акциите, които вече са зад гърба им.

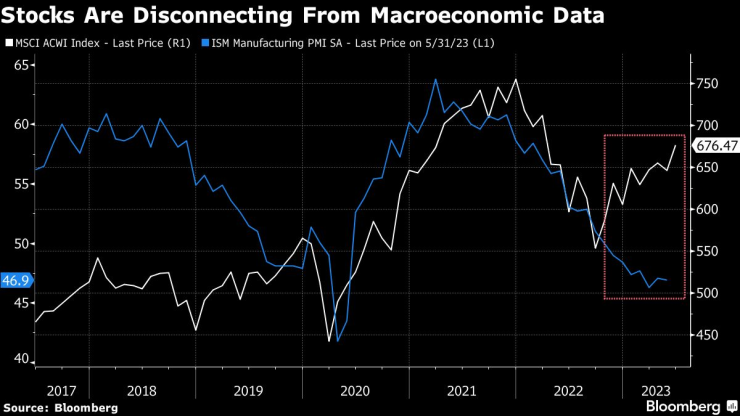

Глобалните акции се отделиха от влошаващата се икономическа среда, след като се повишиха с около 13% през 2023 г., което предизвика предупреждения от някои от най-големите финансови мениджъри в света, че преследването на ралито оттук нататък е рискован ход. Предупрежденията за нарастващи корпоративни печалби също насочват вниманието към посланието.

„Устойчивостта сега посява семената за крехкост надолу по линията“, каза Андрю Маккафъри, глобален главен инвестиционен директор във Fidelity International. „Най-добре маркираната рецесия в историята“ все още не е пред нас. Но тази рецесия ще дойде, когато закъснелите ефекти от политиките в крайна сметка се затвърдят.

Все по-яростната риторика на централната банка и множеството предупреждения за печалби подкопават оптимизма за меко икономическо кацане след изпълнената с екшън първа половина, която включваше регионална банкова криза в САЩ и технологичен скок от $5 трилиона, подхранван от манията около изкуствения интелект.

„Може би има неприятна изненада за фондовите и кредитните пазари през втората половина на годината“, каза по телефона Джоузеф Литъл, глобален главен стратег в HSBC Asset Management. Това може да произтича от „комбинация от по-слабите фундаменти, поставени срещу това, което в момента се очаква от участниците на пазара, което изглежда като невероятно меко кацане“, добави той.

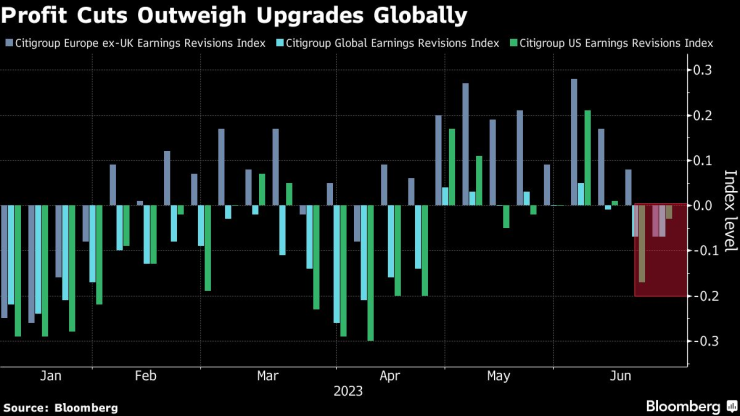

FedEx Corp., Siemens Energy AG и европейските химически фирми намалиха или оттеглиха перспективите и може да има още нещастия, тъй като сезонът на отчетите започва сериозно след две седмици. Анализаторите намаляват прогнозите за печалбите в световен мащаб след период на изненадваща устойчивост по-рано тази година.

„Мисля, че за много сектори и много индустрии това може да е последното добро тримесечие“, каза Люк Нюман, фонд мениджър в Janus Henderson Investors, по телефона, отбелязвайки, че компаниите може да имат повече трудности да прехвърлят увеличенията на разходите към потребителите сега, в сравнение с преди година.

Покачващите се лихвени проценти вероятно ще останат ключова тема до края на годината. Очакванията за намаляване на лихвените проценти от Федералния резерв вече са изместени до 2024 г., докато служители на Европейската централна банка казаха, че цикълът на повишаване е малко вероятно да приключи скоро.

Почти 99% от респондентите в проучване на Deutsche Bank AG сред 400 професионалисти на пазара казаха, че по-високите лихвени проценти вероятно ще доведат до повече глобални „злополуки“, като повечето от тях очакват ходовете да донесат ново напрежение на финансовите пазари.

Това създава проблеми за чувствителния към лихвите технологичен сектор, по-специално, където оценките изглеждат високи след скок, подхранван от AI. Инвеститорите и стратезите също са загрижени, че концентрацията на тазгодишното пазарно рали в шепа технологични акции с мега капитализация означава, че лошите новини за групата могат да влошат спадовете за показателите за акции като цяло.

„Има прекомерна реакция в краткосрочен план“ при технологичните акции заради AI манията, каза по телефона Лоде Девламинк, управляващ директор за глобални акции в Dupont Capital Management. „Мисля, че изкуственият интелект променя играта за много компании по отношение на печалбите в производителността. Но в бъдеще, ако искаме пазарът да продължи или да поддържа ралито, той всъщност трябва да се разшири, защото в момента е твърде тесен.“

Все пак влошаващите се условия не означават непременно, че акциите ще обърнат напълно печалбите си през 2023 г.

В исторически план, с изключение на Голямата депресия през 1929 г., S&P 500 е имал положителна възвръщаемост всяка една година, когато е спечелил 10% или повече през първата половина. Томас Шуслер, портфолио мениджър на дивидентния фонд на DWS от 21 милиарда евро, не вижда основателна причина да се въздържа изцяло от инвестиране в акции.

„Не мисля обаче, че можем да проектираме печалбите от първите шест месеца за втората половина на годината“, добавя той.

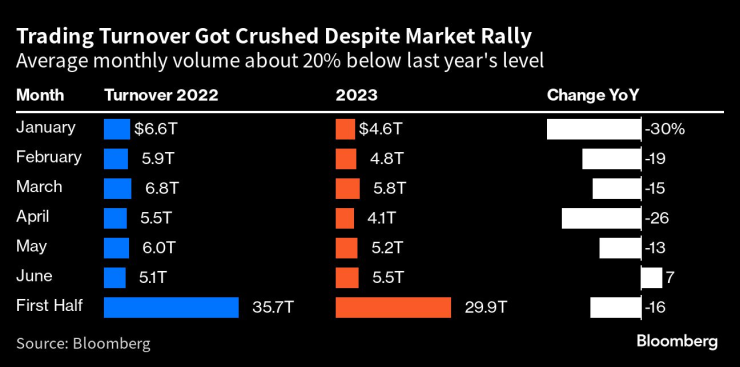

Един фактор може да влоши всяко движение надолу през втората половина на годината: ниският обем на търговия.

Докато акциите на САЩ навлязоха в бича територия през юни, ръстът дойде на фона на слабо участие на пазара. S&P 500 Composite Turnover Index показва спад в обема всеки месец през 2023 г. на годишна база.

Заедно със сезонното лятно затишие, това може да ускори корекцията на пазара, ако търговците отменят възходящите залози. Патрик Греу, портфолио мениджър във Van Grunsteyn, очаква корекция на надценените акции с повишаване на лихвите.

„През втората половина на годината също трябва да се поддържа твърда консервативна позиция“, каза той. „По-конкретно опитът да наваксаш пазара включва огромни рискове.“

Вяра във финансите – док. поредица на Bloomberg

Вяра във финансите – док. поредица на Bloomberg

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

И бижуто Кенан не спаси трагичния Юве срещу Наполи

И бижуто Кенан не спаси трагичния Юве срещу Наполи  Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Къса клечка за "биковете": РБ се натресе на Байерн за Купата  Болезнено поражение за Мъри и Гьозтепе в Турция

Болезнено поражение за Мъри и Гьозтепе в Турция  ПАОК бие, Десподов влезе от пейката

ПАОК бие, Десподов влезе от пейката

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR