На пазарите има мантра, че не трябва да се "бориш" с Федералния резерв. Политиците се борят с инфлацията, като затягат "финансовите условия", а широките пазарни ралита обикновено работят срещу тази цел. Така че, според тази мантра, пазарните бикове просто си просят неприятности, когато се противопоставят на най-мощната институция за определяне на политиката в световните финанси. Но ако се доверим на думите на председателя на Фед Джером Пауъл, това мислене вече не е съвсем точно.

След 14% ръст на американските акции тази година Пауъл получи в сряда златна възможност - ако искаше такава - да върне пазарите на мястото им по време на дискусия, организирана от Европейската централна банка в Синтра, Португалия. Той не само че не се възползва, но и сякаш индиректно даде на биковете разрешение за действие. Запитан от модератора и журналист от CNBC Сара Айзен дали последните ръстове на акциите и облигациите са "контрапродуктивни", Пауъл прозвуча така, сякаш по принцип няма нищо против тях.

Айзен: Според Вас контрапродуктивно ли е това, че пазарът на акции се повиши, пазарът на облигации се повиши? Искам да кажа, че пазарът се бори с Фед. Пазарът смята, че сте по-близо до края, и имам предвид, че това наистина улеснява финансовите условия.

Пауъл: Мислех, че не можеш да се бориш с Фед, нали това беше... (смее се на себе си)

Айзен: Не можеш да се бориш с Фед, но те се борят с Фед! Това проблем ли е за вас?

Пауъл: Аз изобщо не гледам на това по този начин. Честно казано, ние имаме различни задачи. Нашата работа е да сведем инфлацията до 2% и да поддържаме максимална заетост. Това е нашата работа. Това е, за което мислим. Гледаме данните и това е, което ни интересува. А пазарите реагират - различните части на пазара реагират по различен начин. Просто това не е основен фокус на нашата работа.

Описанието на философията на работа на Пауъл, разбира се, не е нещо ново, но е показателно да го чуем да говори толкова уважително, когато пазарите се повишават.

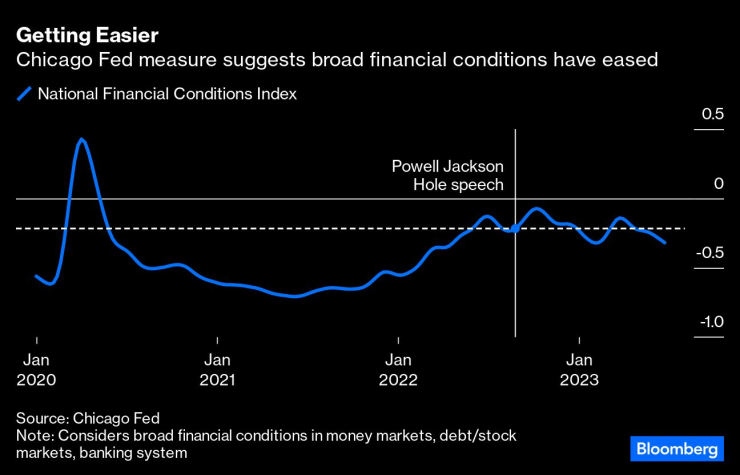

Всъщност условията са дори по-лесни, отколкото през август 2022 г., когато разговорите за "промяна в политиката" на Фед и ралито на фондовите пазари сякаш провокираха Пауъл да произнесе кратка, директна и силно ястребова реч на икономическия симпозиум в Джаксън Хол, която според много наблюдатели на Фед имаше за цел да постави пазарите на мястото им. Айзен умело се спря на сравнението с Джаксън Хол в разговора си във вторник и той протече по следния начин:

Айзен: Но миналата година изглеждаше, че искате по-слаб фондов пазар. Използвахте думата "болка" в Джаксън Хол. Изглеждаше така, сякаш се опитвате да съобщите, че финансовите условия трябва да се затегнат и то по-малко тази година. Така ли е?

Пауъл: Не съвсем, не. Разбира се, че работим чрез финансовите условия, това е, което правим. Всички неща, които правим и казваме, действат чрез финансовите условия, за да повлияят на реалната икономика, така се получава. Но това са по-широки финансови условия. Така че не сме фокусирани върху нито един пазар. Никога не си мислим: "О, нека направим това на този пазар". Просто като цяло съобщаваме какво искаме да направим и защо искаме да го направим, а финансовите условия се приспособяват и това е всичко, което можем да направим.

Трудно ми е да повярвам, че Пауъл е бил толкова безразличен към пазарните резултати през миналата година, колкото предполага, но той явно не смята, че трябва да застане на пътя на рисковото рали днес. Една от причините за това е, че ситуацията се е променила фундаментално от ралито миналото лято до днешното. Преди една година базисната инфлация все още не беше достигнала своя връх и съществуваше широко разпространена несигурност относно степента, в която инфлационните очаквания ще останат закотвени. Движещите сили на инфлацията все още бяха широко неразбрани и изглеждаше, че създателите на политиката смятат, че трябва да използват всички налични инструменти, за да предотвратят нейното повишаване или утвърждаване - включително агресивно ограничаване.

Около 10 месеца по-късно инфлацията явно е достигнала своя връх, инфлационните очаквания са под контрол, а централните банкери са събрали много повече доказателства за това какво е довело до повишаване на цените. Фед ще иска да запази известна сдържаност на икономиката, но досега не е ясно дали умереното разхлабване на финансовите условия е попречило на тези усилия - а оживлението на фондовите пазари със сигурност не е било проблем. От най-ниските си стойности през октомври индексът S&P 500 се повиши с 22%, докато дефлаторът на разходите за лично потребление спадна от 6,3% до 4,4% (отчетеният основен показател е по-притеснителен, но по-бавното забавяне на инфлацията при жилищата би трябвало скоро да поправи това).

На покойния инвеститор Мартин Цвайг, който точно предсказа катастрофата от "черния понеделник" през 1987 г., се приписва максимата "не се бори с Фед" и като цяло тя служи добре на инвеститорите през годините. Тази мантра може би е била най-силна по времето на Фед на Алън Грийнспан, когато дискусиите за "ефекта на богатството" от акциите и недвижимите имоти са били широко разпространени в политическите кръгове. Според това схващане по-високите стойности на портфейлите и цените на жилищата караха хората да се чувстват по-богати, което ги караше да харчат пари и да стимулират търсенето - като цяло положителен ефект, но потенциално отрицателен, ако се борите с инфлацията. Както се вижда от стенограмите, в средата на 90-те години самият Грийнспан започва да изпитва безпокойство от факта, че растящите акции могат да попречат на постигането на целта му за икономика от типа "Goldilocks" с умерена инфлация и устойчив растеж. Разбира се, в крайна сметка той преодоля това и позволи на ралито да продължи. Но днешните централни банкери рядко обсъждат ефекта на богатството с усърдието на Грийнспан и предпочитат да обсъждат акциите през призмата на по-широките "финансови условия".

Не се съмнявам, че мъдростта на Цвайг е послужила добре на трейдърите в началото на цикъла на повишаване на лихвите от страна на Фед през 2022-2023 г., когато политиците бяха изправени пред инфлационен страх с недобре разбрани корени и без известна крайна точка. При тези обстоятелства Пауъл и колегите му бяха ясно мотивирани да приемат, че всичко - дори фондовият пазар - е потенциална заплаха за тяхната крайна игра. Ситуацията през юни 2023 г. далеч не е толкова плашеща и Пауъл няма причина да потушава ралито, когато има съвсем малко доказателства, че то допринася за проблема.

И така, погрешно ли е "не се борете с Фед"? Или е остаряло? Сигурен съм, че някой ден то отново ще бъде полезно. Но в момента не изглежда да има голяма вреда от борбата с централна банка, която изрично обещава да не се бори.

.jpg)

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов  Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия  Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес

Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес  Две села край Варна са без вода днес

Две села край Варна са без вода днес

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон  Иван Петков, БСП, призова за смяна на ръководството на партията

Иван Петков, БСП, призова за смяна на ръководството на партията  Вижте къде в София ще спрат водата на 16 декември, вторник

Вижте къде в София ще спрат водата на 16 декември, вторник  Трамвай дерайлира на столичния площад "Журналист"

Трамвай дерайлира на столичния площад "Журналист"

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО  Аморим предупреди: Скоро ще водя мачовете на кон!

Аморим предупреди: Скоро ще водя мачовете на кон!  Драгомир Петров за SENSHI 29: Миг невнимание реши всичко

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко  Весела Лечева отново оплю Стефка Костадинова

Весела Лечева отново оплю Стефка Костадинова

Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR