Рецесията може да бъде отменена, но икономистите няма да го признаят

Поредица от положителни икономически данни накара прогнозистите да отхвърлят призивите за спад. Възможно ли е техният разказ просто да е грешен, а не избързал?

29 June 2023 | 10:47

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Икономиката на САЩ продължава да изненадва по-апокалиптично настроените прогнозисти, а данните от вторник са само последният пример:

Поръчките за дълготрайни стоки скочиха с 1,7% (средна прогноза -0,9%).

Продажбите на нови жилища скочиха с 12,2% (прогноза -1,2%).

И потребителското доверие, измерено от Conference Board, се повиши до 109,7, най-високото ниво от началото на 2022 г. (прогноза 104).

Ето мнението на Ед Ярдени от Yardeni Research за числата:

"Мечките ще трябва отново да отложат започващата рецесия въз основа на днешната група икономически показатели на САЩ, които предполагат, че нашата „подвижна рецесия“ се превръща в „подвижна експанзия“."

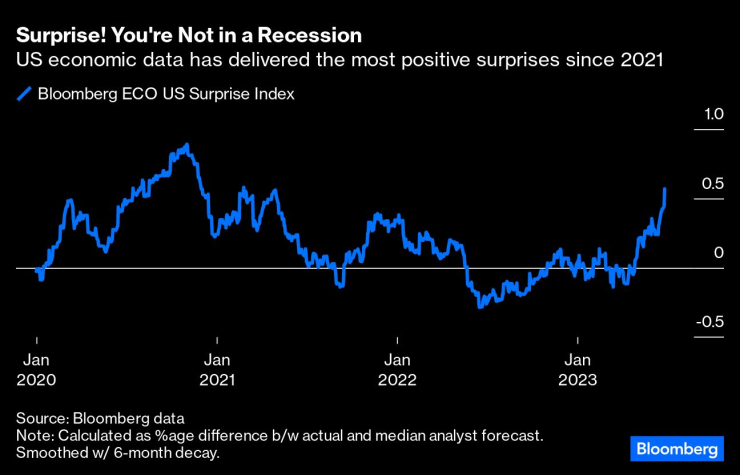

В съвкупност данните помогнаха за издигането на Bloomberg ECO US Surprise Index до най-високото ниво от февруари 2021 г. насам – рязко напомняне за това колко ужасно грешат мрачните консенсусни прогнозисти тази година. Това просто не са числата, които виждате в една икономика, запътила се към рецесия.

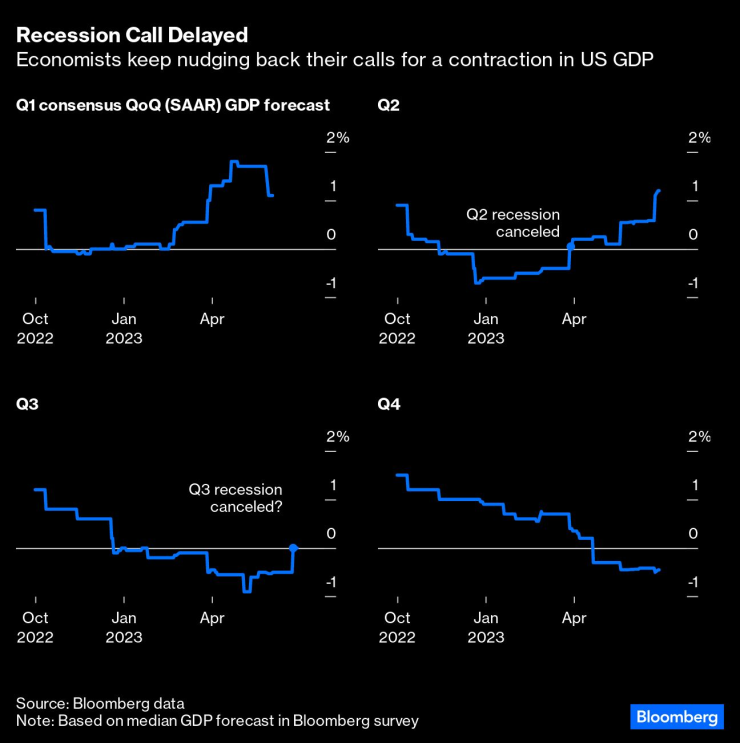

Дори преди данните от вторник, икономистите започнаха да хвърлят кърпата на консенсусната си прогноза за рецесия, започваща през третото тримесечие. Средната прогноза в проучване на Bloomberg сред икономисти сега оценява реалния брутен вътрешен продукт да остане приблизително равен през следващото тримесечие на годишна база спрямо най-ниската прогноза от -0,9% около седем седмици по-рано. Преди това консенсусната прогноза беше само -0,7% за второто тримесечие, което също трябваше да бъде преразгледано драстично (прогнозата GDPNow на Федералната резервна банка на Атланта в момента оценява разширяването през второто тримесечие на 1,8%).

И все пак прогнозният консенсус все още вижда 64% вероятност от рецесия през следващите 12 месеца. Те не се отказват от тезата за спад, просто я отблъскват назад.

В даден момент по време на дълга поредица от последователно подценяване на месечни данни, не трябва ли всички да преосмислим дали всеобхватният разказ на икономистите може просто да е грешен, а не само избързал? През последните около 15 месеца икономистите и стратезите бяха обсебени от историята на Федералния резерв и кривата на доходност. Историческият запис, разбира се, показа, че увеличенията на Фед и обърнатите криви на доходност са склонни да сигнализират за рецесия не толкова далеч по пътя и това може да е заслепило някои анализатори за признаците на сила, които са точно пред очите им.

Домакинствата и предприятията излязоха от пандемията със силни парични салда и скромно дългово бреме, което ги направи изключително устойчиви на по-високи лихвени проценти. Скокът на ипотечните лихви охлади жилищната активност, но не понижи цените, защото собствениците на жилища - много с ипотеки под 3%, които бяха в добра позиция да продължат да обслужват - не бързаха да продават. Междувременно пазарът на труда остава силен благодарение на задържаното търсене на работна ръка, което продължава да стимулира потреблението в САЩ.

Може ли това да продължи?

Ако песимистите имат нещо, което работи в тяхна полза, това е устойчивата базисна инфлация и Фед, който е решен – може би прекалено – да я върне до целта си от 2%. Ако смятате, че търсенето поддържа инфлацията висока (и има известни доказателства за това), тогава цялата тази икономическа сила просто ще удари мечката (в случая председателят на Фед Джером Пауъл). Пауъл разполага с инструментите да пречупи гърба на икономиката, ако реши, че иска. Но в момента перспективите изглеждат забележително слънчеви. А скорошната история показа, че трябва да обръщаме внимание на икономическата реалност пред нас и да не се фиксираме прекалено върху историята и хипотезите.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Подпалиха колите на жена в София (СНИМКИ/ВИДЕО)

Подпалиха колите на жена в София (СНИМКИ/ВИДЕО)  Година затвор за варненски насилник, пребивал майка си и баба си за пари

Година затвор за варненски насилник, пребивал майка си и баба си за пари  Какво време ни очаква в петък?

Какво време ни очаква в петък?  Общината иска пари от Европа, за да осигури доброволците във Варна

Общината иска пари от Европа, за да осигури доброволците във Варна

Повишени нива на фини прахови частици в София, ще мият улиците

Повишени нива на фини прахови частици в София, ще мият улиците  Божанов: Пеевски е решил Борисов да просъществува още известно време

Божанов: Пеевски е решил Борисов да просъществува още известно време  Карлос Насар е носител на наградата "Спортен Икар"

Карлос Насар е носител на наградата "Спортен Икар"  Най-добрият списък с подаръци за близки и колеги

Най-добрият списък с подаръци за близки и колеги

НА ЖИВО: Лудогорец - ПАОК - и двата отбора с по един българин в стартовите състави

НА ЖИВО: Лудогорец - ПАОК - и двата отбора с по един българин в стартовите състави  НА ЖИВО: Левски - Витоша Бистрица 3:0, "сините" убиха интригата

НА ЖИВО: Левски - Витоша Бистрица 3:0, "сините" убиха интригата  Скръбна вест! Почина легендарен треньор и шеф

Скръбна вест! Почина легендарен треньор и шеф  Ужасяващ инцидент с двукратна олимпийска шампионка

Ужасяващ инцидент с двукратна олимпийска шампионка

Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR  продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR

продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR  дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR

дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR