Строго контролираната турска лира ще претърпи сътресения, независимо от резултата от изборите в неделя между президента Реджеп Тайип Ердоган и опозиционния претендент Кемал Кълъчдароглу.

Колко сериозен може да бъде очакваният срив на валутата и колко бързо ще се стабилизират в последствие тя и другите турски активи, ще зависи от това дали резултатът ще доведе до промени в политиката, които да насочат 900-милиардната икономика към по-устойчив растеж. На пръв поглед пазарите изглеждат спокойни, но точно под повърхността те се тресат: нестабилността и разходите за защита от рискове се покачиха, някои търговски бюра преустановиха сделките и дори рисковите хедж фондове остават настрана.

"Трудно ми е да откроя каква е златната среда за икономиката", каза Виктор Сабо, инвестиционен директор в Abrdn в Лондон. "Пазарите искат политическа стабилност и ортодоксална макроикономическа политика" и "мащабна победа на Кълъчдароглу/опозицията би ни приближила до положителен за пазара резултат".

От две десетилетия насам Ердоган е президент, но от 2018 г. насам засилва неортодоксалните си политики, включително намалява лихвените проценти, за да стимулира растежа, дори когато инфлацията се покачва, и управлява валутния курс. През последните пет години чуждестранните инвеститори са намалили наполовина дела си в турски акции до под 30% и притежават по-малко от 1% от деноминираните в лири държавни облигации.

Дори и при благоприятен за пазара сценарий пътят обратно към основната икономика ще бъде неравен, тъй като строго управляваните пазари първо ще бъдат освободени, а след това ще трябва да намерят ново равновесие.

"Рисковете при изпълнението, само от гледна точка на икономическия избор, са високи", каза Себастиан Калфелд, портфолио мениджър в DWS Investment.

Ето как група стратези, интервюирани от Bloomberg News, виждат различните възможни резултати от гласуването в неделя.

Пълна победа за опозицията

Прогноза: Успех за Кълъчдароглу и контрол на опозицията над парламента се разглеждат като най-позитивния за пазара резултат, макар и с нови рискове, свързани с отмяната на неортодоксални политики.

Опозиционният алианс обеща да се върне към политика на лихвените проценти, подобна на тази в други държави, и да назначи "автономен" ръководител на централната банка, подчертавайки контраста с Ердоган - който от 2019 г. насам уволни трима гуверньори в преследване на ниски разходи по заемите.

"Има големи очаквания, че Кълъчдароглу ще прибегне към по-ортодоксална парична политика", каза Сергей Дергачев, ръководител на отдела за корпоративен дълг на развиващите се пазари в Union Investment Privatfonds GmbH във Франкфурт. Според него това може дори да доведе до краткосрочно поскъпване за лирата и да затегне кредитните спредове.

Предизборен митинг на лидера на Републиканската народна партия (РНП) Кемал Кълъчдароглу в Истанбул на 6 май.

Основният риск ще бъде да се отговори на високите очаквания. "Ако промените в политиките са бавни или трудни, тогава нестабилността на лирата и на кредитните пазари може да стане по-силна", каза Дергачев.

Анализаторите на JPMorgan и HSBC очакват лирата да поевтинее до около 24-25 за долар от сегашните 19,5. Дейвид Остервейл, заместник-ръководител на отдел "Развиващи се пазари" във Van Eck Associates, заяви, че би се насочил към дълги позиции в турските облигации, обвързани с инфлацията, след като лирата премине границата от 30. Търговците на опции виждат 65% шанс лирата да достигне 23 спрямо американската валута в рамките на три месеца.

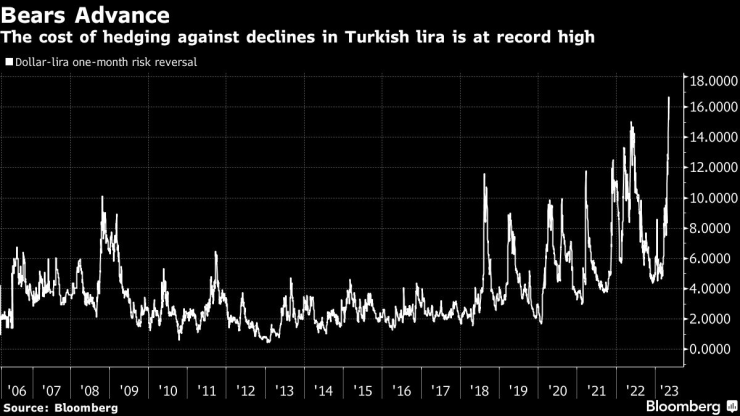

Цената на хеджирането срещу спад на турската лира е рекордно висока

Лирата може да се обезцени " главоломно" в периода от обявяването на резултатите от изборите до назначаването на свои хора в ръководството на централната банка от настоящата опозиция, каза Остервейл. След като достигне дъното обаче, "както местните вложители, така и чуждестранните инвеститори ще започнат да обръщат долари в лири", тъй като се очаква новото правителство незабавно да започне "голяма серия от повишения на лихвените проценти, за да привлече чуждестранен капитал".

Кристиан Маджо, ръководител на отдела за портфолио и ESG стратегии в Toronto Dominion Bank, смята, че връщането към ортодоксалността ще бъде по-постепенно, тъй като рискът от взрив на валутата, който би потиснал и икономическата експанзия, би се оказал твърде скъп от политическа гледна точка.

"Отпадането на всички ограничения от днес за утре може да бъде катастрофално", каза намиращият се в Лондон Маджо. "Вероятно първо ще започнат да повишават лихвените проценти, за да окажат подкрепа на валутата - не само заради понижаването на инфлацията - и след това малко по малко ще намалят ограниченията върху търговията" и късите позиции в лирата, каза той.

Запазване на статуквото

Прогноза: Победата на Ердоган се възприема като негативна за пазара. Макар че този резултат се разглежда най-вече като продължение на неортодоксалната политика, той повишава риска от по-нататъшно откъсване на цените на активите от икономическата реалност.

Дергачев от Union Investment очаква слаба реакция на валутните и кредитните пазари при този сценарий, тъй като ниският дял на чуждестранната собственост ограничава негативните тенденции. "Основният въпрос ще бъде дали Ердоган ще промени позицията си по отношение на неортодоксалната парична политика", или ще я продължи, каза той.

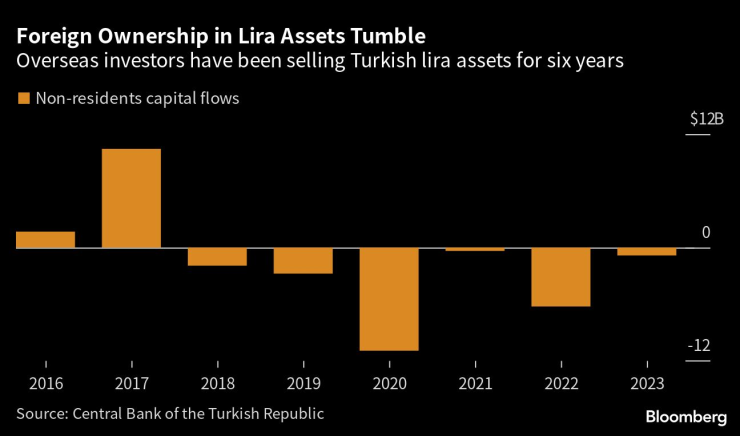

Чуждестранната собственост в активите на лирата се срива. От шест години чуждестранните инвеститори продават активи в турски лири

Много от най-големите банки на Уолстрийт прогнозират, че сегашната политика ще бъде променена, дори ако Ердоган остане на власт, защото не е устойчива.

Други очакват Ердоган да продължи нетрадиционните си политики колкото се може по-дълго. "Политиката на ниски лихвени проценти изглежда е в основата на политическата програма на президента Ердоган и следователно е малко вероятно да се промени, ако той остане на поста си", заяви Улрих Лойхтман, ръководител на отдела за валутна стратегия в Commerzbank.

Дори и да се стигне до обрат в политиката в някакъв момент, доверието в Ердоган на международните пазари остава ниско, особено след като той отстрани последния подкрепящ пазара управител на централната банка Наджи Агбал.

"Запазването на статуквото би означавало продължаване на сегашната политика, която постави Турция в затруднено положение и доведе до широко изтегляне на средства от международните инвеститори", каза Калфелд от DWS Investment. При този сценарий има "малка надежда за завръщане както на инвеститорите в акции, така и на тези в активи с фиксирана доходност".

Разделено гласуване

Прогноза: Възприема се като негативно за пазара, тъй като ще доведе до изостряне на политическото напрежение. При сценарий, при който парламентът и държавният глава са от съперничещи си фракции, от ключово значение ще бъде кой ще спечели президентския пост, получил широки правомощия през 2017 г..

Според икономистите на Morgan Stanley, сред които са Ханде Кучук и Алина Слюсарчук, един подобен резултат може да доведе до засилена политическа несигурност, което може да предизвика потенциално "безпорядъчна" и "значителна предварителна корекция" във валутните и държавните спредове.

Ердоган печели президентския пост, но губи парламента

Ако настоящият президент запази поста си, а опозицията спечели мнозинство в парамента, това ще бъде най-лошият възможен изход за пазарите, според Пол Гриър, базиран в Лондон мениджър на парични средства във Fidelity Investments. Един такъв сценарии „най-вероятно ще доведе до значителна фрагментация на политиките и ще засили до краен предел несигурността за инвеститорите“.

Кълъчдароглу печели президентския пост, ПСР запазва парламента

За Ник Стадтмилър, ръководител на продуктовия отдел в Medley Global Advisors в Ню Йорк, победата на Кълъчдароглу "ще има по-голямо значение за пазарите", отколкото това дали опозиционният блок ще получи мнозинство в парламента. "Изключително голямата власт на президентството в турската система го превръща в център на икономическата политика", казва той.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR