Докато сътресенията в регионалните банки на САЩ продължават, а пазарите усвояват последното увеличение на лихвените проценти от Федералния резерв, инвеститорите и ръководителите се насочват към следващия важен въпрос: Какво ще се случи, ако законодателите не успеят да разрешат проблема с тавана на дълга на САЩ?

Този сценарий - макар и да се смята за малко вероятен от мнозина - привлича вниманието, тъй като перспективите пред икономиката се влошават. В условията на продължаващ натиск върху по-малките кредитори, забавящ се растеж и нарастващи разходи за финансиране спорът за увеличаване на законоустановения лимит от 31,4 трилиона щатски долара може да разклати допълнително пазарите.

Президентът Джо Байдън покани лидерите на Конгреса на среща на 9 май, след като министърът на финансите Джанет Йелън предположи, че т.нар. дата Х, след която САЩ може да изчерпят възможностите си да се финансират, може да настъпи още на 1 юни - след по-малко от месец.

Банковите анализатори и рейтинговите компании прогнозират значителен удар върху кредитните пазари в зависимост от това колко дълго ще продължи политическото противопоставяне и как ще приключи то.

Анализаторите на Bank of America Corp. очакват напрежението на пазара около лимита на заемите да нарасне през следващите седмици, което може да доведе до намаляване на риска сред инвеститорите. Пазарите на съкровищни бонове вече показват значителни признаци на безпокойство около възможността за неплащане на дълговете на САЩ в началото на юни.

"Кривата на съкровищните бонове вече показва по-изразена "гърбица" през първата седмица на юни", пишат анализаторите на Bank of America Марк Кабана, Кейти Крейг и Ралф Аксел в бележка до клиентите си от 4 май.

Кривата на съкровищните бонове на фокус. Доходността се повиши за по-рисковите матуритети

Пазарните участници вероятно ще ревизират прогнозите и моделите си през следващите седмици с наближаването на датата. Трейдърите обмислят редица сценарии, включително спиране или временно удължаване на лимита.

Но дори и да се постигне споразумение за повишаване на тавана преди крайната дата, ще има въздействие върху уязвимите емитенти, особено ако има съкращения на държавните разходи, заявиха от Moody's Investors Service.

"Виждаме тавана на дълга като тактически риск за по-бичото ни мнение за спредовете", написаха анализаторите от CreditSights Inc. и посочиха предишни застойни ситуации, които доведоха до разширяване на спредовете дори след разрешаването им.

Собствениците на активи изглежда вече се подготвят за раздвижване на спредовете. През седмицата, завършила на 3 май, фондовете за небанкови облигации в САЩ отбелязаха отлив на средства в размер на 1,58 млрд. долара, докато фондовете с инвестиционен рейтинг добавиха 321,6 млн. долара, според данни на Refinitiv Lipper.

Пропуснато лихвено плащане при сценарий без сделка би довело до понижаване на рейтинга ААА на САЩ и би имало широкообхватно въздействие върху рейтинга на спонсорирани от правителството предприятия като Fannie Mae, Freddie Mac и системата на Federal Home Loan Banks, както и на болници с нестопанска цел и публични организации, заявиха от Moody's.

Рейтинговата компания заяви, че се очакват и по-широки верижни ефекти върху банките, застрахователите, клиринговите къщи, облигационните фондове и паричните пазари, като изтъкна риска от увеличаване на обратните изкупувания, което би оказало натиск върху ликвидността.

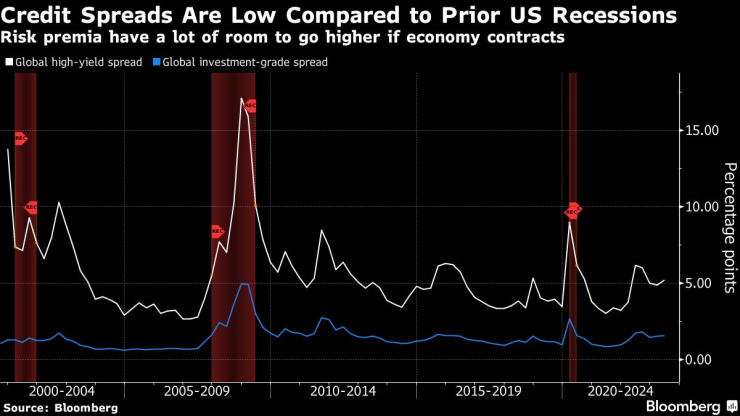

Висококачествените облигации с инвестиционен рейтинг обаче могат да станат по-привлекателни в сравнение с други класове активи, тъй като инвеститорите търсят сигурни убежища. Според Moody's тези имена вероятно ще усетят малко или никакво кредитно въздействие. В петък спредовете на кредитите с инвестиционен рейтинг бяха със 146 базисни точки повече от тези на съкровищните облигации - спрямо 138 базисни точки на 1 май, докато спредовете на високодоходните облигации нараснаха до 471 базисни точки спрямо 439 базисни точки на 1 май.

Кредитните спредове са ниски в сравнение с предходните рецесии в САЩ. Рисковите премии имат много възможности да се повишат, ако икономиката се свие

Корпоративните ръководители досега са заявявали, че остават уверени, че законодателите ще намерят решение на въпроса около тавана на дълга. "Смятам, че той ще се реши, но ще има много шум до момента, в който това се случи", каза Кеван Крислер, финансов директор на Pure Storage Inc., фирма за съхранение на данни, като повтори коментарите на други ръководители на компании.

Какво да наблюдаваме през следващите дни:

- През следващата седмица търговците, анкетирани от Bloomberg, очакват продажби на висококачествени корпоративни облигации в САЩ за 30-35 млрд. долара. В Европа 93% от анкетираните очакват продажби за над 20 млрд. евро (18,16 млрд. долара).

- В четвъртък Английската централна банка обявява последното си решение за лихвения процент, като Bloomberg Economics прогнозира увеличение с 25 базисни пункта от 4,25 % на 4,5 %.

- Проучването на висшите кредитни служители на Федералния резерв в понеделник ще бъде внимателно наблюдавано за всякакви признаци за по-нататъшни ограничения на кредитирането.

На други места:

- Тази седмица на глобалната конференция на Института Милкен в Бевърли Хилс участниците в сектора на частното кредитиране с обем от 1,4 трилиона долара признаха, че техният бизнес е изправен пред най-голямото си предизвикателство досега. Много от компаниите, които през последните години разчитаха в голяма степен на финансиране от преки кредитори, сега се борят с драстичното увеличение на разходите за обслужване на техните заеми.

- KWG Group стана поредният китайски строителен предприемач, който не изпълни задълженията си по деноминирани в юани заеми, което доведе до рекорден спад на акциите и доларовите му облигации. Според анализатора на Bloomberg Intelligence Кристи Хунг неизпълнението на задълженията може да продължи да поставя на изпитание разклатената ликвидност на колегите строители на KWG. Филиал на китайския предприемач Sino Ocean Group предлага удължаване на купона, дължим през април, до октомври.

- Друг китайски предприемач, Logan Group, е споделил с някои кредитори нови подробности за евентуално предложение за преструктуриране на дълга в чужбина, което би могло да включва опция за замяна на дълг в собствен капитал, съобщи Bloomberg News.

- Adani Transmission Ltd., част от конгломерата на индийския милиардер Гаутам Адани, планира да изкупи обратно облигации на стойност 100 млн. долара, емитирани от подразделение, в опит да повиши доверието на инвеститорите, съобщиха P R Sanjai и Saikat Das.

- Притежателите на около 86% от допустимите облигации на WeWork Inc. се съгласиха да заменят своите облигации с нов дълг и собствен капитал, тъй като компанията за споделяне на офиси се стреми да намали дълга, за да се придвижи към рентабилност.

- Според проучване на Boston Consulting Group европейските технологични, медийни и телекомуникационни компании ще имат трудности при рефинансирането, след като няколко години на големи инвестиции увеличиха дълговете в сектора. Фирмата изтъкна сектора на технологиите за производство и търговия, заедно с този на отдиха и туризма, като отрасли, които ще бъдат най-трудни за рефинансиране в условията на по-високи лихвени проценти.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR