Спадът при банките не изплаши заклетите фенове на облигациите AT1

Някои инвеститори смятат, че дори след отписването на Credit Suisse, купуването на най-рисковите банкови облигации е най-добрият начин да се печелят пари в сегашната среда на растяща инфлация и повишаващи се лихвени проценти.

7 April 2023 | 19:20

Автор:

Тасос Восос

Редактор:

Антон Груев

Минаха повече от три седмици, откакто Марк Либ, инвеститор, специализиран в подчинен банкови облигации, се завърна в САЩ от служебно пътуване в Европа, но едва наскоро намери време да разопакова багажа си.

Основателят и главен изпълнителен директор на Spectrum Asset Management отлетя за вкъщи ден преди срива на Silicon Valley Bank, което предизвика спад на пазара, който в крайна смета доведе до принудителното сливане на Credit Suisse Group AG с UBS Group AG и отписването на 17,3 млрд. долара от най-нискодоходния ѝ дълг. Въпреки че Либ не притежаваше допълнителни облигации от първи ред (АТ1) на Credit Suisse, по-широката разпродажба, предизвикана от този ход, доведе до спад на стойността на най-големия му фонд с 4,8% през последния месец, според данни, събрани от Bloomberg.

Това обаче не беше основната работа на Либ през последните седмици. Той ги прекара в изкупуване на облигации AT1 на европейски банки с най-високо качество, залагайки на това, че изтеглянето на Credit Suisse ще доведе до понижаване на цените далеч под реалната им стойност. В деня, в който пазарите отвориха след сливането на швейцарците, фирмата му купи дълг за над 100 млн. долара, каза той.

"Когато имате такива условия на пазарите, трябва да се възползвате от тях", каза Либ, който се занимава с подчинени ценни книжа от 70-те години на миналия век и основава Spectrum през 1987 г. "Ето защо съм в този бизнес по-дълго от всички останали".

Либ е един от шепата инвеститори, които дори след отписването на Credit Suisse са убедени, че купуването на най-рисковите банкови облигации е най-добрият начин да се печелят пари в сегашната среда на растяща инфлация и повишаващи се лихвени проценти. Дали поради убеденост, или поради липса на алтернатива, няколко от паричните мениджъри, които бяха изложени най-много на този дълг, сега са по-оптимистично настроени от всякога.

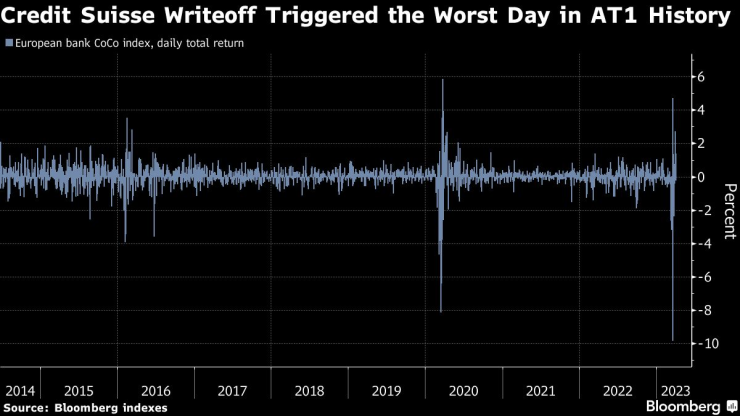

Отписването на Credit Suisse предизвика най-лошия ден в историята на AT1.

Себастиано Пиро, инвеститор, който управлява фонд на стойност 9 млрд. евро за Algebris Investments, който е силно изложен на AT1 и е загубил над 4% през последния месец, казва, че голяма част от разпродажбите са свързани с искания за допълнителни обезпечения призиви и "паникьосани" инвеститори.

"Имаше някои хора в неблагоприятни позиции, а други се колебаеха и сега оценките на пазара са неправилни", каза Пиро в интервю.

Стратегията се отплащаше преди последните сътресения в банковия сектор, като през първите два месеца на годината многовалутният индекс на облигациите от първи ред, емитирани от европейски банки, донесе възвращаемост от 3,6%. Подчиненият дълг не е подкрепен с обезпечение и в случай на криза обикновено се изплаща едва след другите облигации. Но той предлага едни от най-високите купони на кредитния пазар и се изплаща чрез незадължителни покани след няколко години, което го прави по-привлекателен от по-дългосрочния дълг, когато лихвите се повишават.

Но тази висока доходност има своята цена. Въпреки че AT1 са специално предназначени за поемане на загуби при фалит на банки, малцина прогнозираха, че стойността на облигациите на Credit Suisse ще бъде изцяло заличена. Банката разполагаше с адекватни капиталови показатели до малко преди края на дейността си, както и Banco Popular Espanol SA, когато през 2017 г. беше разсрочен нейният подчинен дълг. Освен това дългът е структуриран по такъв начин, че банките могат да пропуснат опциите за предсрочно погасяване и да отложат купонните плащания, с което се нарушават очакванията на инвеститорите за възвръщаемост. Неотдавнашната волатилност остави пазара в неопределено положение, като малко банки желаят или могат да продават нови облигации.

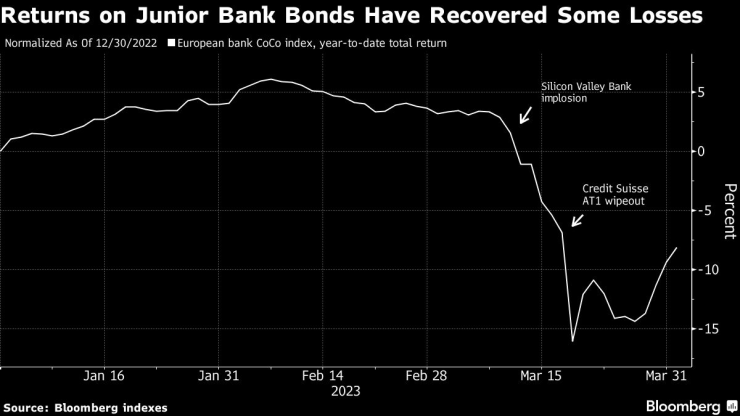

Възвръщаемостта на подчинените банкови облигации възстанови част от загубите

Доходността започна да се понижава, отчасти защото Европейската централна банка и Английската централна банка дадоха гаранции, че дългът АТ1 ще се класира по-високо от собствения капитал при евентуални бъдещи банкови фалити. До вторник индексът на общата възвръщаемост на облигациите АТ1 се върна близо до нивото, на което беше преди отписването на дълга на Credit Suisse, макар и да не достигна нивото, на което се търгуваше в началото на март преди фалита на SVB.

Ромен Мигиняк, кредитен инвеститор в базираната в Женева компания Atlanticomnium SA, която управлява фондове за GAM Investments, смята, че има голям шанс еврофонд, който е инвестирал много в АТ1, да постигне двуцифрена възвръщаемост през тази година. Фондът за 1 млрд. евро, управляван от Atlanticomnium, се е свил с 5,2% през последния месец, според данни, събрани от Bloomberg.

"Credit Suisse" беше много особено събитие", каза Мигиняк. "Въпреки че основната история не се беше променила, спредовете се разшириха по погрешни причини, което според нас създава възможност".

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR