Снимка: Michael Nagle/Bloomberg

Изключени от дългови пазари и изправени пред значително по-високи разходи за заеми, ръководителите на затруднени компании търсят помощ в непопулярен сегмент от Уолстрийт, пише Bloomberg.

Високопоставени финансови консултанти, включително Houlihan, Lazard и Evercore, посочват, че отчитат ръст в запитванията за т.нар. управление на пасивите, тъй като корпорациите, раздути от дългове, са в търсене на решения след края на десетилетие на почти безплатни пари.

Компаниите се борят с двойното бреме на по-високите лихвени проценти и по-бавния икономически растеж, а някои вече преустановиха изплащанията на дивиденти или обявиха активи за продажба, за да изплатят дълга си. Но с 6,3 трилиона долара само корпоративни облигации, които трябва да бъдат изплатени до края на 2025 г., мнозина търсят алтернативни начини да защитят своите баланси.

Наближава падежът по облигации за 6 трлн. долара. Графика: Bloomberg

В Европа почти 9-процентен дял от компаниите са в беда и се нуждаят от обрат, посочва Alvarez & Marsal – цифра, която се очаква да се увеличи, отчасти защото лихвените проценти по света продължават да се покачват.

Процентите на неизпълнение сред компаниите с облигации от неинвестиционен клас в САЩ и Европа може да се удвоят до септември съответно до 3,75% и 3,25%, посочи S&P Global Ratings през декември.

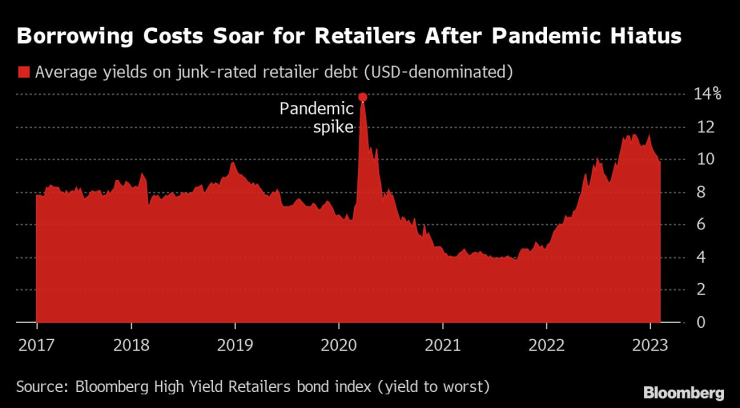

Този процент може да достигне 12% тази година търговците на дребно с облигации с рейтинг боклук в САЩ в сравнение с едва 0,2% в края на 2022 г., изчисляват от Fitch Ratings, тъй като някои индустрии ще бъдат засегнати повече от други.

Цените по заемите нарастват за търговците на дребно след пандемията. Графика: Bloomberg

Новите възможности

Традиционното управление на задълженията включва продажба на дялове, изменение и удължаване на дългови сделки и обратно изкупуване на облигации. Но нарастването на по-слабите защити на инвеститорите през последните години дава повече свобода на действие на затруднените фирми.

Новите опции, според двама съветници, пожелали да запазят анонимност, могат да включват липса на актуализации за финансовите резултати при определени сценарии. Компаниите може също така да получат допълнителна ликвидност от заемодателите в замяна на предоговаряне на дългови книжа или подобряване на позицията на кредиторите в капиталовата структура. Понякога кредитополучателите могат да удължат гратисния период за задържане на лихвените плащания до падежа на книжата.

„Като се има предвид нивото на гъвкавост…, наборът от инструменти, достъпен за емитентите, е значително по-голям, отколкото беше по време на световната финансова криза“, заяви Сам Уитакър, управляващ директор в Lazard Financial Advisory.

Нарастващите нива на стрес са източник на възможности за някои. Редица фирми за частен капитал претеглят обратното изкупуване на облигации, емитирани от компании, придобити през 2020 г. и 2021 г., защото търгуват със значителна отстъпка, според трима души, запознати с въпроса.

Оттегляне

Все пак някои мениджъри на активи разполагат с толкова много пари, че мнозина ще предпочетат да се съсредоточат върху по-нови възможности и да се отдалечат от инвестициите, които не са добре представящи се, вместо да решават проблеми, посочва един от източниците.

Междувременно силно задлъжнели компании се опитват да омаловажат проблема. Hanesbrands елиминира своя тримесечен дивидент, за да помогне за намаляване на дълга, Enel планира да продаде активи на стойност до 21 милиарда евро по същата причина, а American Airlines взе заем с ливъридж от един милиард долара, за да спечели време за съществуващ дълг.

Компаниите може да се нуждаят от година, за да изработят най-добрия вариант, според Roopesh Shah, старши управляващ директор в Evercore. Апетитът на пазара за рискови кредити ще бъде от ключово значение за броя на компаниите, които се нуждаят от управление на задълженията.

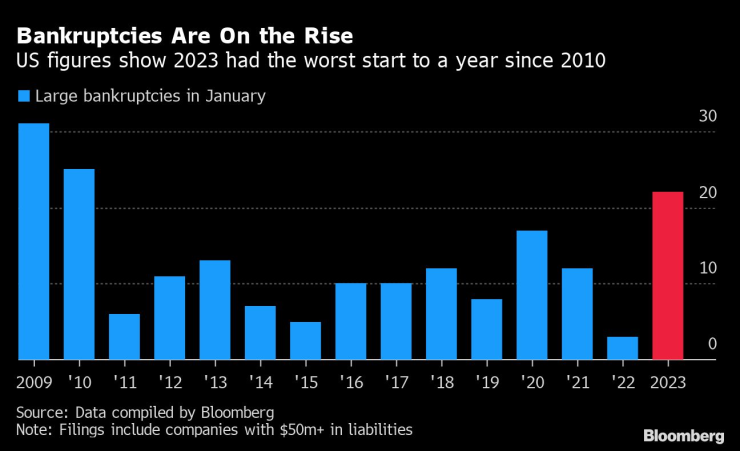

Задава се ръст на фалитите. Графика: Bloomberg

Някои фирми за недвижими имоти, например, които през последното десетилетие започнаха да вземат заеми, вероятно ще имат нужда от управление на пасивите, за да изплатят дълга си, казват съветници. Очаква се интерес и от химически компании в Европа, технологични фирми, доставчици на здравни услуги и др.

„Можем да участваме в сделки, при които не просто знаете… за потенциален фалит“, каза Андрю Беднар, главен изпълнителен директор на Perella Weinberg Partners, пред анализатори миналата седмица. Ние се „разпростираме много повече отвъд това до напълно здрави компании, които се нуждаят от помощ за достъп до пазари и управление на падежите“, добавя той.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Българите, които напускат Германия: В България ми остават повече пари

Българите, които напускат Германия: В България ми остават повече пари  3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?

Флик философства: Пътят към титлата е много дълъг

Флик философства: Пътят към титлата е много дълъг  ЦСКА има сложна задача срещу коварния Локо за Купата

ЦСКА има сложна задача срещу коварния Локо за Купата  ЦСКА - Локомотив София

ЦСКА - Локомотив София  Барселона - Осасуна

Барселона - Осасуна

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR