Облигациите се завръщат като хедж срещу загубите при акциите

Пазарът е по-умен от Фед. Първото намаление на лихвените проценти ще се случи преди края 2023, твърдят инвеститори

8 January 2023 | 09:30

Автор:

Татяна Дари

Редактор:

Галина Маринова

След най-голямата загуба за портфейлите 60/40 от световната финансова криза насам, може би предстоят по-добри дни за комплекса от балансирани инвестиционни стратегии на стойност трилиони долари.

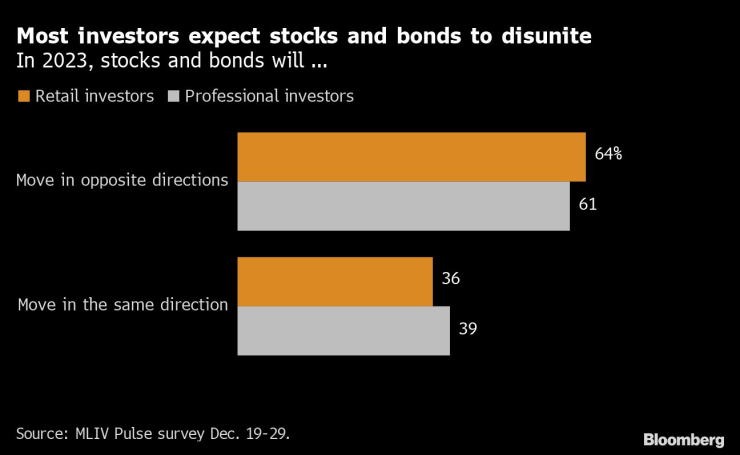

На фона на оптимизма, че инфлацията е достигнала своя връх, повече от 60% от 610-те респонденти в последното проучване MLIV Pulse залагат, че акциите и облигациите ще се движат в противоположни посоки през тази година - възстановявайки утвърдената във времето връзка, която захранваше пенсионните и дарителските фондове през последните две десетилетия.

Повечето инвеститори очакват акциите и облигациите да се разединят

Ако те са прави, това ще отбележи голяма промяна спрямо миналата година, когато акциите и дълговите ценни книжа се сринаха в синхрон с бясното нарастване на цените. Големите пазарни загуби в тандем предизвикаха екзистенциален страх за бъдещето на стила на инвестиране, който насочва 60% от активите към акции и 40% към облигации - като същевременно подхранва лова на Wall Street за алтернативни предпазни механизми.

Сега участниците в проучването стават умерено оптимистични по отношение на облигациите. Доходността на 10-годишните облигации се очаква да спадне до 3,5 % до края на 2023 г., което е по-малко от миналогодишния връх от 4,24 %.

Друг голям сигнал от MLIV Pulse: През 2023 г. ще се наблюдава повишение на умереното поемане на риск, като S&P 500 ще спечели около 4%. Прогнозите са в съответствие с аналогично сдържаните прогнози сред пазарните стратези, тъй като икономическият спад заплашва да подкопае корпоративните печалби през следващите месеци.

"Следващата операция на Фед, след като приключи, ще бъде съкращаване", заяви Джон Мадзиър, старши портфолио мениджър и ръководител на отдел "Държавни ценни книжа на САЩ" във Vanguard Group Inc. "Преди да стигнем до нея, облигациите ще я изпреварят. Това означава, че облигациите отново се превръщат в диверсификатор."

Предпазлив оптимизъм. Участниците в проучването виждат известни печалби за акциите и облигациите през 2023 г.

След като през по-голямата част от последните двадесет години бяха отрицателно корелирани, отношенията между акциите и облигациите се преобърнаха решително през 2022 г., тъй като повишената инфлация и последвалите повишения на лихвените проценти навредиха и на двата класа активи, което означава, че облигациите до голяма степен не успяха да хеджират дните на спад при акциите.

Междувременно повече от една трета от анкетираните посочват акциите като предпочитан актив, като средната цел за края на годината за S&P 500 е 4000, което не е твърде далеч от прогнозата за 4075 от стратезите, анкетирани от Bloomberg. Прогнозите на MLIV варират от 2 000 до 5 800 пункта, което подчертава противоречивите мнения за инвестиционните перспективи в условията на очакван икономически спад от двете страни на Атлантическия океан.

"Очакваме да станем по-позитивни по отношение на рисковите активи в някакъв момент през 2023 г. - но все още не сме стигнали дотам", написа в инвестиционната си прогноза най-големият в света мениджър на активи BlackRock. "Оценките на акциите все още не отразяват предстоящите щети."

Според стратега на Morgan Stanley Майк Уилсън спадът на корпоративните печалби може да бъде най-лошият от Световната финансова криза насам и да предизвика ново дъно на фондовия пазар. Дори един от най-големите оптимисти на Wall Streets, Марко Коланович от JPMorgan Chase & Co., смята, че S&P 500 може да достигне най-ниските си нива на мечия пазар до края на първото тримесечие.

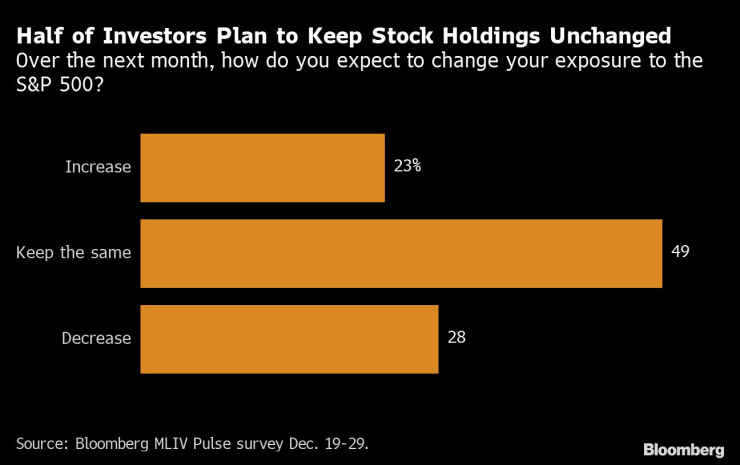

Засега повечето инвеститори запазват акциите си непроменени поради приглушените перспективи. Резултатите от проучването показват, че професионалните мениджъри на парични средства са по-неблагосклонни в краткосрочен план. Като цяло около 23% от участниците в проучването очакват да увеличат дяловете си през следващия месец в сравнение с 28%, които са заявили, че очакват спад. Сред инвеститорите на дребно 26% очакват да увеличат експозицията си, а 15% планират да я намалят.

Половината от инвеститорите планират да запазят дяловете си в акции без промяна. Как очаквате да промените експозицията си към S&P 500 през следващия месец?

Историческият модел от последните осем години показва, че индивидуалните инвеститори са увеличили покупките си на акции и борсово търгувани фондове през януари, особено след намалената активност в края на годината, според данни, събрани от Vanda Research. Ако тенденцията се повтори, "търговците на дребно ще предложат силен попътен вятър за американските акции", пишат анализаторите в бележка.

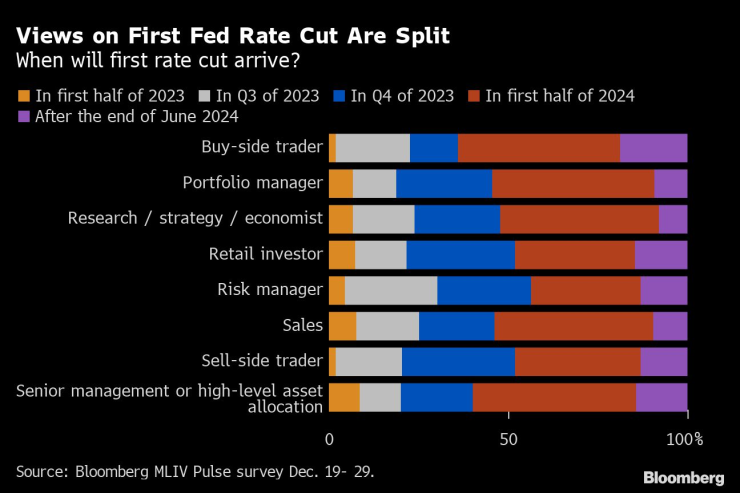

Около 42% от анкетираните са съгласни с мнението на политиците, че лихвените проценти ще достигнат своя връх в диапазона 5%-5,25%. Все пак около 52% от индивидуалните трейдъри залагат, че така дългоочакваното завъртане на Фед ще настъпи някъде през 2023 г., докато 54% от професионалните мениджъри на парични средства го очакват през 2024 г.

Мненията за първото понижение на лихвените проценти на Фед са разделени. Кога ще настъпи първото понижение на лихвените проценти?

Това поставя началото на нова битка между Фед и пазара. Централните банкери посочиха, че лихвите трябва да останат на рестриктивна територия през следващите месеци, като предупредиха Wall Street, че не бива да очаква намаление на лихвите през тази година. Въпреки това търговците на фючърси продължават да залагат, че първото намаление на лихвените проценти ще се случи преди изтичането на 2023 г.

"Пазарът изпреварва Фед още от самото начало", заяви в телефонно интервю Нанси Тенглър, главен изпълнителен директор и главен инвестиционен директор в Laffer Tengler Investments Inc. "Пазарът е по-умен от Фед."

Около 27% от участниците в проучването избраха Илон Мъск за лице на 2023 г., след като миналата година той доминираше в заглавията на вестниците. Около 47% от участниците виждат и по-ниски бонуси в банките на Wall Street през 2023 г.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Добрин Иванов, АИКБ: Има структурен дисбаланс в бюджета на НЗОК

Добрин Иванов, АИКБ: Има структурен дисбаланс в бюджета на НЗОК  Дъщерята на Гуинет Полтроу се впечатлила от целувката ѝ с Тимъти Шаламе

Дъщерята на Гуинет Полтроу се впечатлила от целувката ѝ с Тимъти Шаламе  Британски военен е загинал при инцидент в Украйна

Британски военен е загинал при инцидент в Украйна  Гюнер Тахир: Борисов, колкото и да е опитен, някъде е изпуснал юздите

Гюнер Тахир: Борисов, колкото и да е опитен, някъде е изпуснал юздите

Салах отива в Байерн Мюнхен? Ето каква е истината

Салах отива в Байерн Мюнхен? Ето каква е истината  Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми

Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми  Четирима баварци вкараха, Байерн обърна Спортинг до 3:1

Четирима баварци вкараха, Байерн обърна Спортинг до 3:1  Обвиниха Инфантино в нарушение на закона заради Тръмп

Обвиниха Инфантино в нарушение на закона заради Тръмп

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR