Множество тревожни сигнали се появяват на кредитните пазари след годините на излишък, пише Bloomberg. Банките имат купища дългове, пенсионните фондове във Великобритания бяха разтърсени, в секторите на недвижимите имоти в Китай и Южна Корея има множество предизвикателства.

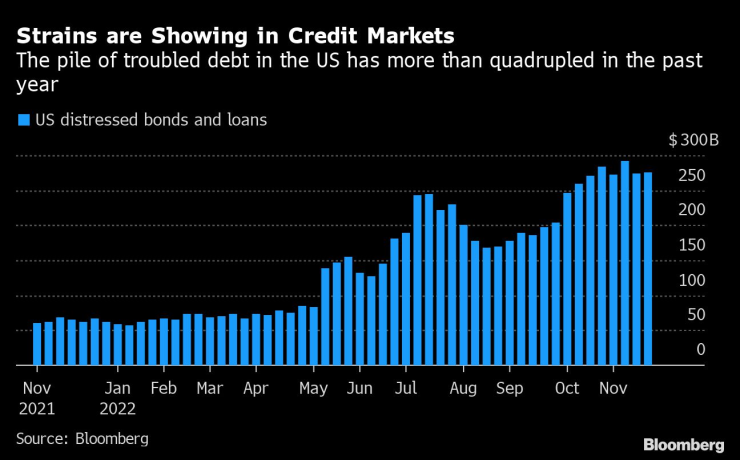

Тъй като ерата на евтините пари остава в миналото, това може да е само началото. Проблемният дълг само в САЩ нараства с над 300% за 12 месеца, емитирането с висока доходност е много по-предизвикателно в Европа и коефициентите на ливъридж достигнаха рекорд по някои показатели.

Напрежението до голяма степен е свързано с агресивните увеличения на лихвените проценти от Федералния резерв и централните банки по света, които драстично промениха пейзажа за кредитиране и тласнаха икономиките към рецесия, сценарий, който пазарите все още не са оценили.

В световен мащаб почти 650 милиарда долара облигации и заеми са на затруднена територия, показват данни на Bloomberg. Всичко това допринася за най-големия тест за устойчивостта на корпоративните кредити след финансовата криза и може да бъде искрата за вълна от неизпълнения.

Проблемният дълг в САЩ нараства тройно в рамките на 12 месеца. Графика: Bloomberg

Банките твърдят, че техните по-широки кредитни модели са стабилни, но все пак те започват да заделят повече средства за пропуснати плащания, показват данни на Bloomberg.

Провизиите за загуби по заеми в системно важните банки се повишават със 75% през третото тримесечие в сравнение с година по-рано, което е ясна индикация, че те се подготвят за проблеми с плащанията и неизпълнения.

Повечето икономисти прогнозират умерен спад през следващата година. Дълбока рецесия обаче може да причини значителни кредитни проблеми, тъй като глобалната финансова система е „изразително пренатоварена“, смята Пол Сингър от Elliott Management Corp.

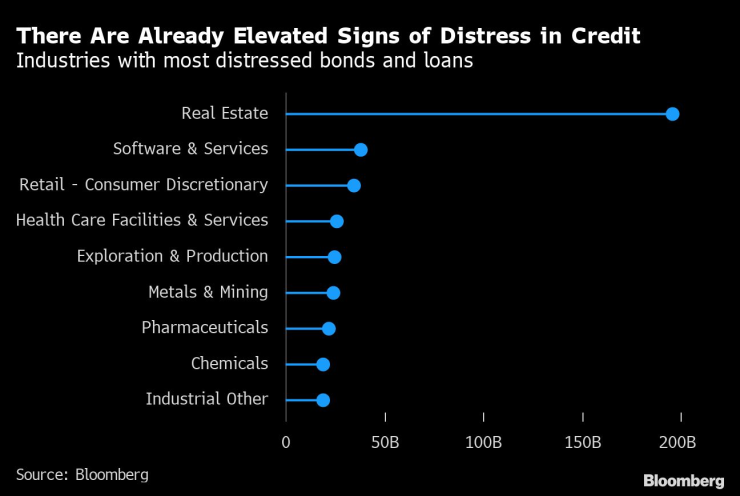

Индустриите с най-проблемни кредити и облигации. Графика: Bloomberg

В момента перспективите за икономически растеж са тревожни. Следващата година е вероятно да има рецесии по целия свят, като САЩ може би ще изпаднат в такава в средата на 2023 г., написаха в бележка икономисти на Citigroup.

Първата половина на 2023 г. ще бъде „неравна“ и „характеризирана с по-висока за по-продължително време волатилност“, посочва Сю Трин, Manulife Investment. Очакванията ѝ са финансовите условия да се подобрят през втората половина на годината.

Майк Скот, портфолио мениджър в Man GLG, смята, че „пазарите очакват меко приземяване в САЩ, което може и да не се случи“.

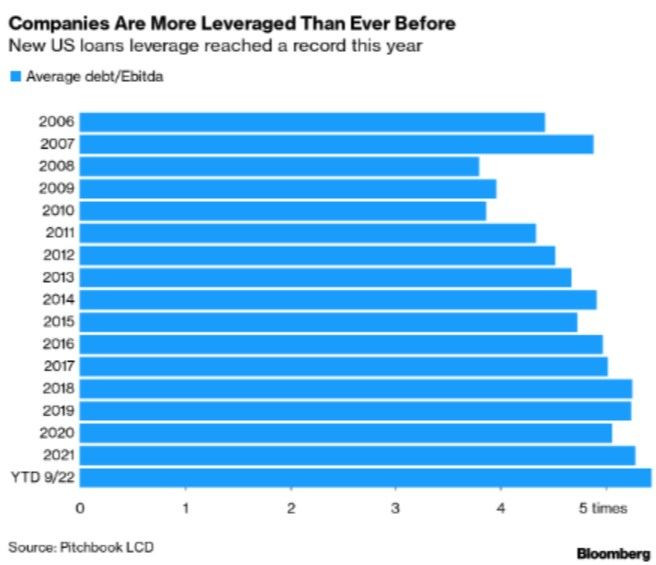

С нарастването на търсенето нараства и рискът. При новите сделки за заеми в САЩ тази година общите нива на ливъридж са рекордни спрямо печалбите, показват данни на Pitchbook LCD. Там също има очертаваща се рецесия на печалбите, предупреждава стратегът на Morgan Stanley Майкъл Уилсън.

Рестриктивните лихви

Много инвеститори може да са били подведени от Фед тази година. Те постоянно залагат, че заплахата от рецесия ще принуди централната банка да разхлаби политиката си, но гуверньорът ѝ неколкократно отрече тази възможност. Въпреки че темпът на повишения се забави, Джером Пауъл беше категоричен, че лихвите все още трябва да се повишават и че нивото им ще остане високо за известно време.

И в този нов свят на по-високи лихвени проценти и по-голямо избягване на риска, вече има натиск върху глобалните банки, които бяха натоварени с около 40 милиарда долара дълг за придобивания, включително на Twitter и на производителя на авточасти Tenneco. Кредиторите очакваха бързо да продадат облигации и заеми, свързани с придобиванията, но не успяха да го направят, тъй като апетитът за рискови активи намаля на фона на повишаването на разходите по заемите.

Има още една причина за безпокойство. Търсенето на доходност по време на количественото облекчаване беше толкова отчаяно, че кредитополучателите успяха да смекчат защитите на инвеститорите, известни като споразумения, което означава, че инвеститорите са много по-изложени на рисковете.

Например, повече от 90-процентен дял от заемите с ливъридж, издадени през 2020 г. и началото на 2021 г., имат ограничения за това, което кредитополучателите могат да правят с парите, сочат данни на Oaktree Capital Management LP.

Тъй като на пазарите имаше много средства, повече компании избраха евтините заеми, които идват с малко условия – фактор, който променя балансите.

Новите заеми с ливъридж в САЩ. Графика: Bloomberg

Oaktree Capital Management LP предупреждава, че някои компании са дори по-уязвими, отколкото се смяташе, защото са направили корекции за всичко - от синергии до съкращения на разходите, когато изчисляват съотношението си на ливъридж. Икономическото забавяне означава, че много от тези предположения вероятно не са се потвърдили.

Даниел Милър, главен кредитен директор в Capra Ibex Advisors, също е притеснен от споразуменията, особено тези, които заобикалят приоритета на кредиторите.

„Те са потенциални бомби със закъснител, които стоят в документацията“, каза той.

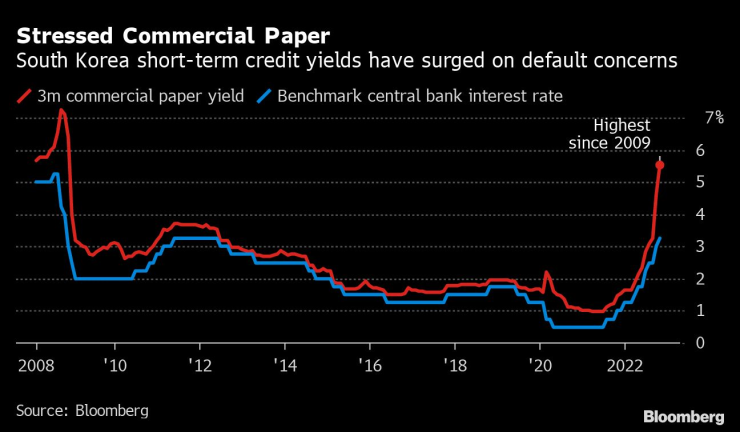

Вече се появяват огнища на волатилност. В Южна Корея кредитните пазари бяха хвърлени в смут, когато разработчикът на Legoland Korea, чийто най-голям акционер е местна провинция, пропусна плащане по заем. Последствията изпратиха корпоративните спредове с по-кратка продължителност до 12-годишен връх.

Доходността по краткосрочните облигации в Южна Корея се повишава заради опасения от неизпълнение. Графика: Bloomberg

Азия вече е изправена пред проблеми заради неизпълнения по дълга в сектора на недвижимите имоти. Въпреки усилията на правителството да подкрепи пазара, заразата рискува да се разпространи. Виетнамска парламентарна комисия наскоро предупреди за трудности при изплащането на някои предприемачи.

Сривът е сигнал, че правителствата и централните банки ще трябва да подходят внимателно към фискалните проблеми. Обединеното кралство дава друг пример за това колко бързо нещата могат да се объркат.

Доходността по държавните облигации във Великобритания се повиши след представянето на "минибюджета" на правителството на Лиз Тръс през септември, причинявайки огромни загуби за пенсионните фондове. Хаосът принуди Английската централна банка да се намеси, за да защити финансовата стабилност.

Вариациите по тези въпроси вероятно ще се повторят, тъй като се налагат по-строги условия за кредитиране и повишена предпазливост.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Велосипедистите във Варна с благороден жест към дете

Велосипедистите във Варна с благороден жест към дете  ¼ от местата за паркиране в "зелената зона" на Варна са освободени

¼ от местата за паркиране в "зелената зона" на Варна са освободени  Oпитват да изтеглят танкера Kairos на пристанището в Бургас

Oпитват да изтеглят танкера Kairos на пристанището в Бургас  По примера на София и Пловдив: И Варна забранява старите коли

По примера на София и Пловдив: И Варна забранява старите коли

Костадинов: Най-доброто за България е кабинетът да падне още днес

Костадинов: Най-доброто за България е кабинетът да падне още днес  "Коледните чудеса на България" е инициатива на 8 граждански организации

"Коледните чудеса на България" е инициатива на 8 граждански организации  Кобрата: Чувствам се най-добрия, чувствам се страхотно

Кобрата: Чувствам се най-добрия, чувствам се страхотно  8-ият и 9-ият месец на бебето: време за движение и истинско общуване

8-ият и 9-ият месец на бебето: време за движение и истинско общуване

Никой не го харесва: И Тиери Анри оплю здраво Мо Салах

Никой не го харесва: И Тиери Анри оплю здраво Мо Салах  Арина Сабаленка избухна срещу жените трансджендър

Арина Сабаленка избухна срещу жените трансджендър  Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига

Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига  Решено е: Слот остава в Ливърпул, Салах е аут от клуба

Решено е: Слот остава в Ливърпул, Салах е аут от клуба

Citroen направи щур ван със спалня и киносалон

Citroen направи щур ван със спалня и киносалон  Хиляди употребявани коли загубиха важна функция

Хиляди употребявани коли загубиха важна функция  Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?

Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?  Загряване на спирачките през зимата – мит или реалност

Загряване на спирачките през зимата – мит или реалност

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR