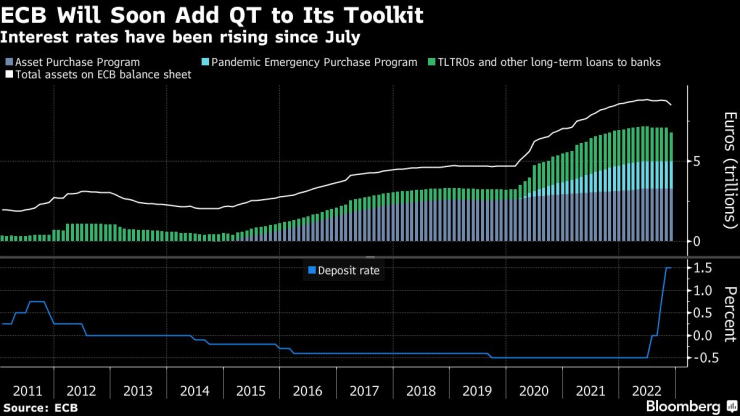

Европейската централна банка е на път да разкрие плана си за свиване на облигациите на стойност почти 5 трилиона евро - деликатен процес, който е част от борбата на официалните лица с безпрецедентната инфлация, но който носи и опасност от разклащане на пазарите.

Основният лост на политиците за овладяване на растящите цени остават лихвените проценти, като на заседанието на Управителния съвет в четвъртък се очаква повишение с половин пункт. Но председателят Кристин Лагард и нейните колеги обещаха и "основните принципи" за т.нар. количествено затягане (QT), което се очаква да започне в началото на следващата година.

ЕЦБ скоро ще добави QT към своя инструментариум. Лихвените проценти се повишават от юли насам

Идеята е да се даде достатъчно време на инвеститорите да усвоят плана, за да се избегнат подобни сътресения, които споходиха италианския държавен дълг през лятото, когато ЕЦБ започна да повишава разходите по заемите след 11-годишно прекъсване.

Вдъхновение вероятно ще дойде от подобни усилия на Федералния резерв. Но въвеждането на QT в 19-те държави от еврозоната, която през последните години се бори с дългова криза, представлява уникално предизвикателство.

Ето какво знаем за намеренията на ЕЦБ:

Предпочитано е разгръщане на операциите

За да предотврати пазарния стрес, ЕЦБ обещава "премерен и предвидим" подход към намаляването на запасите от облигации, които натрупа като икономически стимул по време на предишни кризи.

Това вероятно ще означава да позволи на падежиращия дълг да се оттегли от баланса ѝ, а не да бъде реинвестиран, както е сега. Свиването на запаса от активи би премахнало стимулите, за които повечето са съгласни, че вече не са подходящи при инфлация, която е пет пъти по-висока от целта от 2%.

Длъжностните лица искат процес, който да може да протича до голяма степен на заден план, докато те се фокусират върху лихвените проценти. Точните параметри вероятно ще бъдат определени на среща извън календара за тримесечните икономически прогнози, когато традиционно се провеждат основните преоценки на политиката. Следващата среща е на 2 февруари.

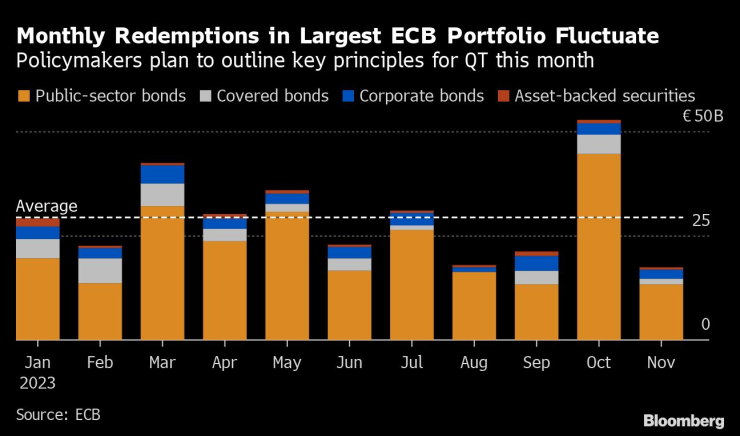

Наличностите по програмата за закупуване на активи на стойност 3,3 трлн. евро са със среднопретеглен матуритет малко над седем години, като до ноември следващата година средно всеки месец изтичат около 30 млрд. евро.

Месечните обратни изкупувания в най-големия портфейл на ЕЦБ се колебаят. Политиците планират да очертаят основните принципи за QT този месец

Президентът на Bundesbank Йоахим Нагел заяви, че финансовите пазари показват "достатъчна устойчивост", за да усвоят "пасивно оттегляне от първото тримесечие на 2023 г.". Повечето от колегите му запазиха неяснотата - споменавайки само началото на следващата година.

Начинът, по който ЕЦБ планира да провежда паричната си политика в бъдеще, може да определи скоростта и степента на намаляване на баланса ѝ.

Запазването на сегашната система, при която ликвидността е в изобилие, а лихвеният процент по депозитите е ориентир за разходите по овърнайт заемите, би позволило на ЕЦБ да запази част от натрупаните ценни книжа. Връщането към по-строгите условия от миналото, при което основният лихвен процент по рефинансиране остава ориентир, би означавало разтоварване на всички покупки - което би отнело няколко години.

Продажби, лимити

Опитът на Фед и на Английската централна банка може да предложи някои насоки за дизайна на QT.

В САЩ повече от половината портфейл е под 5-годишна давност и Фед ограничава реинвестициите, за да съкрати постепенно баланса си. В Обединеното кралство, където облигациите изтичат средно след 14 години, политиците активно продават облигации.

Представителите на ЕЦБ дадоха сигнал, че да бъдат "премерени и предвидими" може да означава да се сложи таван на месечните разсрочвания. Дори ястребово настроеният ръководител на холандската централна банка Клаас Кнот се обяви за "ранно, но частично спиране" на реинвестициите.

Ограничението би могло да бъде или номинална сума - подобно на Фед - или дял от дължимото. И двете могат постепенно да се увеличават до прекратяване на реинвестициите. Пиет Кристиансен, стратег в Danske Bank, казва, че ЕЦБ би трябвало да започне много меко QT, за да могат ограниченията да имат съществено значение.

В другия край на скалата разсрочването може да бъде допълнено с продажби на облигации с по-дълъг срок, което да ускори QT, макар че официалните лица не са обсъждали публично този вариант.

"Като се има предвид размерът на активите, чийто падеж настъпва през следващата година (средно близо 1% от портфейла всеки месец), засега не очакваме, че ЕЦБ ще трябва да прибягва до по-сложния подход на активна продажба на облигации," коментират Дейвид Пауъл и Маева Кузин от Bloomberg Economics.

Гасене на пожари

От 2015 г. насам покупките на активи са основен стълб на политиката, като ограничават разходите на правителствата по заеми и намаляват опасенията от нова дългова криза. Ако оттеглянето им предизвика нови пазарни сътресения, ЕЦБ разполага с инструменти за справяне с тях.

Първият е пренасочване на реинвестициите от портфейла си от пандемични облигации на стойност 1,7 трлн. евро към проблемните места. Налице е и създаденият през юли Инструмент за защита на паричната трансмисия, за да противодейства на необосновани промени в доходността, които биха могли да застрашат трансмисията на паричната политика.

Политиците предпочитат да не използват нито един от тях. Съставът на QT и начинът, по който той ще бъде усвоен от пазарите, ще определят доколко това е реалистично.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

Връчиха наградите „Доброволец на годината“ във Варна

Връчиха наградите „Доброволец на годината“ във Варна  19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)  Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември  Два неидентифицирани обекта са забелязани да плават в Черно море

Два неидентифицирани обекта са забелязани да плават в Черно море

Ретроградният Меркурий приключи, 5 зодии си връщат късмета

Ретроградният Меркурий приключи, 5 зодии си връщат късмета  В Китай: Брижит Макрон посети гигантска панда, родена във Франция

В Китай: Брижит Макрон посети гигантска панда, родена във Франция  Трима са загинали при катастрофа край търговищкото село Дралфа

Трима са загинали при катастрофа край търговищкото село Дралфа  Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Официално! Локо Сф обяви нов шеф

Официално! Локо Сф обяви нов шеф  Страх ли го е Ландо от Верстапен? Ето го отговора

Страх ли го е Ландо от Верстапен? Ето го отговора  Фратрия тресна Хебър в драматичен голов екшън

Фратрия тресна Хебър в драматичен голов екшън  Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR