Облигациите в развиваща се Азия поскъпват, но през 2023 г. ще изостанат от конкурентите си

Облигациите на развиващите се страни от Азия също предлагат по-ниска реална доходност

8 December 2022 | 18:57

Автор:

Маркус Вонг

Редактор:

Зорница Крушарска

Облигациите на развиващите се страни в Азия през последните месеци се възстановиха от загубите си от ерата на пандемията, но през следващата година те вероятно ще изостанат спрямо тези от развиващите се страни.

Държавният дълг в Азия изглежда по-малко привлекателен, отколкото в развиващите се страни по редица показатели, които сравняват настоящата ситуация със средна стойност за пет години. Те включват сравнително тесни спредове спрямо американските държавни ценни книжа, по-малка реална доходност, по-малко възможности за намаляване на лихвените проценти от страна на централните банки и по-ниска възвръщаемост на преноса.

Измерителят на регионалния дълг е с възвръщаемост от около 3% през това тримесечие, базиран на индексите на Bloomberg, на фона на оптимизма, че лихвените проценти са близо до своя връх, а Китай върви към икономическо съживяване. Въпреки това съществуват опасения, че най-добрата част от ралито може да е приключила.

"Като се има предвид агресивното рали на облигациите в Азия, наблюдавано през последните седмици, за пазара е трудно да оцени допълнителни подкрепящи фактори", каза Филип Макниколас, стратег за Азия в Robeco Group в Сингапур.

Ето четири графики, показващи предизвикателствата пред облигациите на развиващите се страни в Азия:

Почти всички спредове на азиатските облигации на възникващи пазари спрямо американските държавни ценни книжа са под средните си петгодишни стойности. Десетгодишният дълг на Малайзия например предлага премия от само около 60 базисни пункта спрямо американските облигации със сходен матуритет, което е с 2,2 стандартни отклонения под петгодишната средна стойност.

Сравнително малкият спред намалява привлекателността на малайзийските облигации за инвеститорите, базирани на долара, и ограничава евентуалните печалби. Тази ниска оценка означава, че дългът на страната вероятно ще се бори да надмине основните пазари, заяви Goldman Sachs Group Inc. в изследователска бележка миналата седмица.

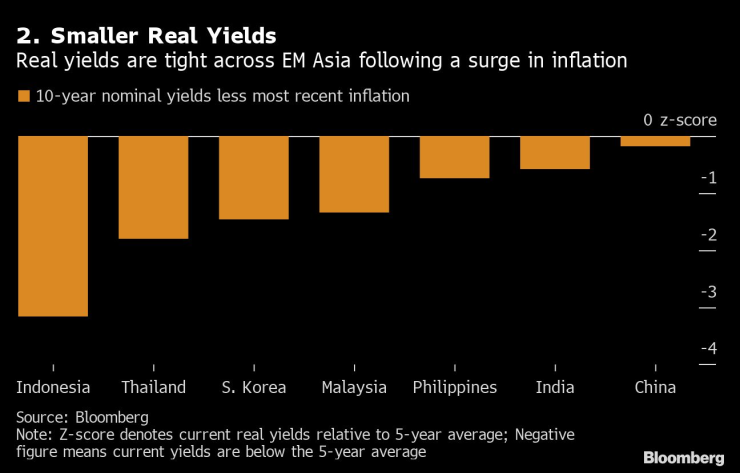

Облигациите на развиващите се страни от Азия също предлагат по-ниска реална доходност от средната за петгодишния период, което отчасти се дължи на повишаването на инфлацията. Десетгодишните облигации на Индонезия имат коригирана спрямо инфлацията доходност от едва 150 базисни пункта, след като индексът на потребителските цени скочи над 5% през всеки от последните три месеца. Тази реална доходност е с повече от 3 стандартни отклонения под средната петгодишна стойност.

Повторното излизане на Китай от ограниченията заради Covid ще бъде положително за регионалния икономически растеж, но потенциално отрицателно за перспективите за инфлацията. Потенциалното завръщане на китайските туристи през втората половина на 2023 г. може да стимулира инфлационния натиск в Тайланд, Виетнам и Сингапур, пишат анализатори на Citigroup Inc. в изследователска бележка от миналата седмица.

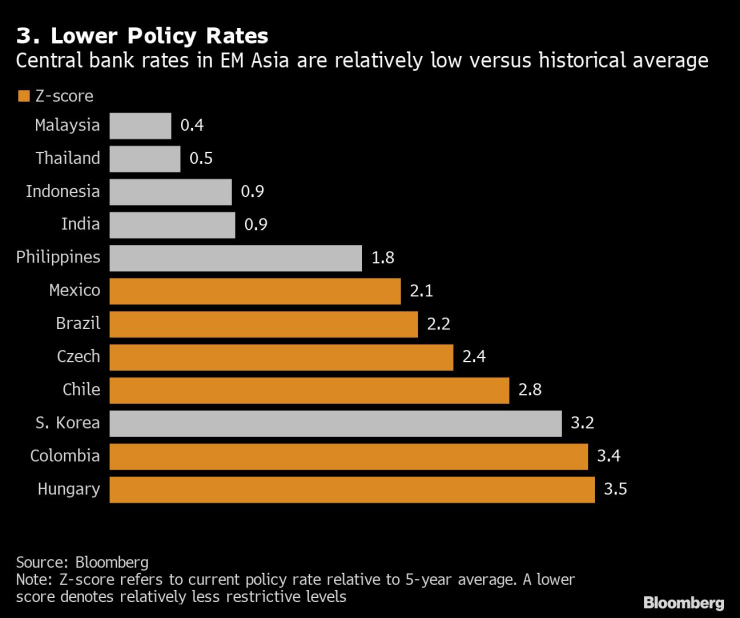

През последните месеци политиците в много азиатски страни с бързо развиваща се икономика повишават лихвените проценти, за да се борят с инфлацията. Въпреки това лихвените проценти в повечето страни от региона остават сравнително ниски на историческа основа в сравнение с аналогичните развиващи се страни в световен мащаб.

Политиците в Бразилия, Мексико, Колумбия и Чили са повишили лихвените проценти общо с почти 3800 базисни пункта от миналата година насам, докато колегите им в Малайзия, Индонезия, Тайланд и Филипините са повишили лихвените проценти само с 650 базисни пункта. Това означава, че азиатските централни банки разполагат с по-малко възможности за благоприятно за облигациите намаляване на лихвените проценти през следващата година, ако глобалната рецесия го наложи.

И накрая, валутите на развиващите се азиатски страни предлагат по-малко привлекателен капацитет в сравнение с аналогичните им валути в други развиващи се страни, тъй като лихвените проценти в региона са по-ниски както в абсолютни стойности, така и на историческа основа.

В Тайланд например тримесечните имплицитни лихвени проценти за бат са около минус 0,6%, което ги прави с около 2 стандартни отклонения по-ниски от петгодишната им средна стойност след корекция за разходите за финансиране в САЩ.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол  Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение  Коледен автобус радва жителите на Варна

Коледен автобус радва жителите на Варна  Спецакция във Варна срещу наркотиците, двама са задържани

Спецакция във Варна срещу наркотиците, двама са задържани

Ново изискване на ЕС вдига цената на новите автомобили

Ново изискване на ЕС вдига цената на новите автомобили  Украинец е загинал при катастрофа на АМ "Струма"

Украинец е загинал при катастрофа на АМ "Струма"  Желязков: Удължителният бюджет ще осигури сигурност, докато НС формира мнозинство

Желязков: Удължителният бюджет ще осигури сигурност, докато НС формира мнозинство  Министерството на културата: Директорът на Народния театър не е уволнен

Министерството на културата: Директорът на Народния театър не е уволнен

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК  Лаутаро е най-решаващият играч в Серия А

Лаутаро е най-решаващият играч в Серия А  Остава ли в България? Голяма радост за Карлос Насар!

Остава ли в България? Голяма радост за Карлос Насар!  Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR