С наближаването на зимата правителствата в цяла Европа трескаво изготвят програми за помощи, за да защитят своите граждани от скока в енергийните разходи, предизвикан от инвазията на Владимир Путин в Украйна. Франция наложи таван на цените за електроенергията, Италия премина към отстъпки за горивата, Германия предлага субсидии за сметките за отопление.

Тези мерки струват стотици милиарди евро и увеличават нуждата от финансиране на региона доста над историческите нива за четвърта поредна година. Проблемът с тях е, че за разлика от последните осем години, когато Европейската централна банка можеше да печата пари и да изкупува толкова облигации, колкото е необходимо, сега на правителствата ще се наложи да намерят нови източници на финансиране, пише Bloomberg.

Промяната в политиката на ЕЦБ всъщност ще бъде толкова бърза, че ще принуди правителствата в региона да продадат много нов дълг на пазара на облигации следващата година, смятат анализатори – над 500 милиарда евро на нетна база – повече от когато и да е било през този век. Междувременно инвеститорите в облигации, ударени също от ускорението на инфлацията, което ЕЦБ се опитва да потуши, не са в настроение да толерират фискалната щедрост в момента, както показа примерът на Великобритания и Лиз Тръс.

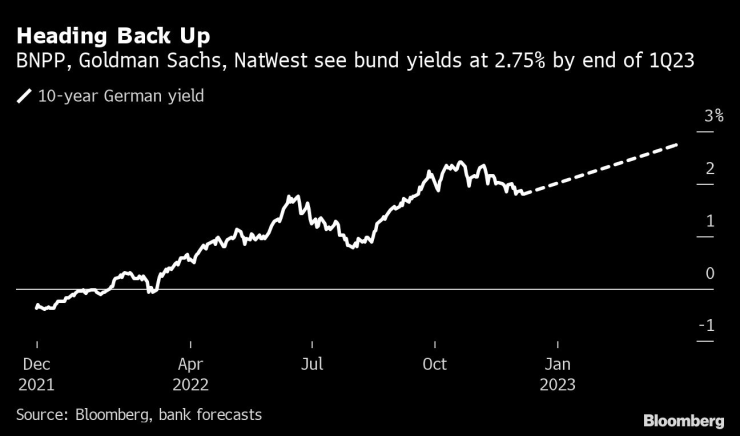

Доходността по германските бондове ще нарасне до 2,75% към края на първото тримесечие на 2023 г., смятат анализатори. Графика: Bloomberg

Дори регионалните икономически двигатели като Германия и Франция няма да бъдат пощадени от скока в разходите по заемите, посочват стратези. BNP Paribas очаква доходността по германските облигации да се повиши с близо един процентен пункт до края на първото тримесечие.

За Италия – най-уязвимата финансово от големите икономики на Европейския съюз, залозите са много по-големи. Анализаторите на Citigroup изчисляват, че до началото на следващата година ще е необходима премия от почти 2,75 процентни пункта спрямо референтните облигации, за да примами инвеститорите да купуват италиански дълг. Това е ниво, което би предизвикало тревога в Брюксел и би възродило спекулациите относно дългосрочната способност на страната да посреща плащанията по дълга.

„Ако влезем в среда, в която европейските правителства емитират повече дълг, за да се справят с енергийната криза и в допълнение към това получат количествено затягане, цената на заемите ще се увеличи значително“, посочва Флавио Карпенцано, инвестиционен директор в Capital Group в Лондон. „Пазарите ще започнат да поставят под въпрос устойчивостта на дълга в страни като Италия“, добавя той.

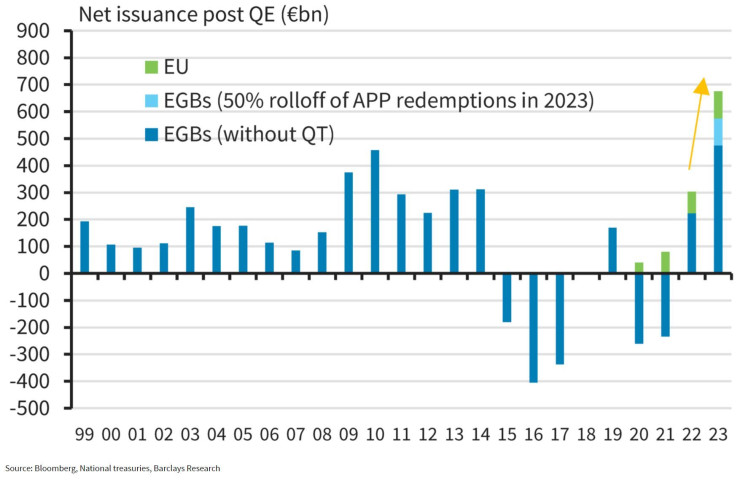

Barclays предвижда нетното емитиране на европейски държавни облигации да нарасне до близо 500 милиарда евро през 2023 г., което би било рекорд. Тази цифра отчита допълнителните нужди от финансиране, ако икономическият спад се окаже по-тежък, като също така взема предвид други източници на финансиране извън пазарите на облигации. Нетната сума може да нарасне с още 100 милиарда евро, ако ЕЦБ започне да ограничава своите реинвестиции – т.нар. количествено затягане.

Нетно емитиране на дълг след количественото облекчаване. Графика: Bloomberg

В Германия – епицентърът на енергийната криза в региона поради зависимостта си от Русия, мерките включват помощи за сметките за отопление, безвъзмездна парична подкрепа и таван на цените на газа. S&P Global Ratings наскоро смени своята перспектива за нацията от стабилна на отрицателна, посочвайки „силно адаптивната“ фискална политика като причина за решението си.

Очаква се средствата, които италианското правителство ще трябва да заеме, за да плати публичните разходи, да се увеличат с 48 милиарда евро – най-голямата сума като процент от брутния вътрешен продукт след Португалия, показват оценките на Citigroup.

Привлекателна възможност

Глобалните пазари на активи с фиксирана доходност вече претърпяха сериозен удар през годината, която се оказа много тежка за облигациите. В края на 2021 г. доходността по германските 10-годишни държавни ценни книжа беше на ниво от -0,18%. Към 8 декември тя е 1,79%.

ЕЦБ не е единствената, която преразглежда ултраразхлабената си парична политика. Федералният резерв започна количествено затягане преди шест месеца, свивайки баланса си с приблизително 330 милиарда долара към 30 ноември, докато Английската централна банка активно продава облигации обратно на пазара.

Въпросът е колко още инвеститорите ще повишават доходността, докато не се почувстват подходящо компенсирани. Нарастващите спекулации, че ЕЦБ ще започне да забавя цикъла на затягане вече стимулираха рали, докато изпадането на икономиката в рецесия ще принуди инвеститорите да се откажат от рисковите активи и да се насочат към сравнително безопасните ДКЦ.

По-голямото предлагане трябва също така да помогне за облекчаване на хроничния недостиг на висококачествени активи, след като ЕЦБ прекара години в изкупуване на облигации, за да намали разходите по заемите, докато преминаваше от една криза към друга.

„100% вярно е, че ще станем свидетели на огромна промяна от страна на предлагането – но също така можем да видим огромна промяна и от страна на търсенето“, коментира Аналиса Пиаца, MFS Investment. „Доходността е интересна и рано или късно централните банки по света ще се доближат до края на цикъла на затягане“, посочва експертът.

Общите опасения

Скорошните печалби може да избледнеят предвид предизвикателствата, които предстоят през първата половина на 2023 г. Разпродажбите в Обединеното кралство подчертаха колко бързо пазарите на облигации могат да „забуксуват“, след като експанзивните планове за намаляване на данъците при бившия премиер Лиз Тръс в крайна сметка принудиха АЦБ да влезе в режим на борба с кризата.

Има също шанс ЕЦБ да разкрие план за количествено затягане, който е по-агресивен от очакваното, въпреки че централните банкери се опитаха да разсеят тези страхове. Гуверньорът на Бундесбанк Йоахим Нагел посочи през ноември, че намаляването на баланса на ЕЦБ трябва да се случи "постепенно".

Рисковете, свързани с високото нетно предлагане на европейски държавен дълг, бяха най-често изразеното безпокойство на срещата през ноември на контактната група на ЕЦБ за пазара на облигации. Един от членовете на тази група е Amundi SA, най-големият мениджър на активи в Европа. неговите стратези написаха в неотдавнашен доклад, че емитирането на държавни облигации трябва да се наблюдава отблизо.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски район квартал е без вода от сутринта

Голям варненски район квартал е без вода от сутринта  Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември

Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна  От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт

От мечта до стартова линия: как A1 Motor Park дава бъдеще на българския моторен спорт  Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона

Няма Лудогорец, няма ЦСКА: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ  Набутаха 3 гола на новите богаташи от Париж

Набутаха 3 гола на новите богаташи от Париж

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR